妊婦さんに保険は必要ない?加入すべき必要性とリスクに備えた保障内容を詳しく解説

妊娠・出産のために保険に入る必要はないのか、悩む人も多いのではないでしょうか?妊娠や出産には、リスクが伴うものです。しかし、万一の場合に備えたくても、妊婦になってからでは保険に入れない可能性があることも知っておきましょう。本記事では、妊娠中の保険加入の必要性や必要な保障について説明します。

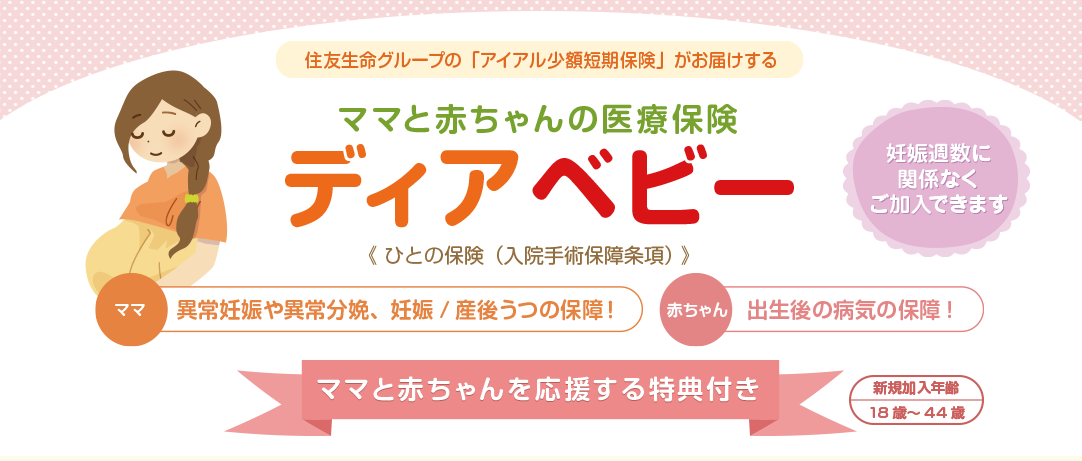

アイアル少額短期保険の「ディアベビー」

①妊娠中の方でも妊娠週に関係なくご加入できます!

②ご加入時の妊娠についても、待機期間後は切迫早産などの異常妊娠や異常分娩の長期入院を保障

③妊娠うつや産後うつなどのさまざまなメンタル疾病による入院を保障

④赤ちゃんの出生後の病気による長期入院を保障します!

⑤三大疾病(がん・心疾患・脳血管疾患)による手術や子宮や卵巣の摘出手術を保障します!

妊娠・出産は医療保険の対象になる?

医療保険に加入していれば、病気やケガの際の医療費負担を軽減できます。妊娠・出産の際にも、ほとんどの人は病院等の医療機関を利用するでしょう。まずは、妊娠や出産の費用についても、医療保険でカバーできるのかを説明します。

経過が正常なら医療保険の給付は受けられない

医療保険は、病気やケガの際に保険給付を行うものです。医療保険には、公的医療保険(健康保険など)と民間の医療保険の2つがあり、両方に加入していれば両方から給付が受けられます。ただし、公的・民間医療保険とも、正常な妊娠・出産は保険給付の対象外です。

妊婦検診や正常分娩は健康保険適用外

妊娠や出産で病院にかかると、費用が発生します。妊娠中は定期的に妊婦検診を受ける必要があり、1回につき5,000~2万円程度の検診費用がかかります。さらに、出産時にかかる費用は、正常分娩の場合で約50万円程度です。妊婦検診や正常分娩の費用には、公的医療保険(健康保険)は適用されません。民間の医療保険でも、妊娠の経過が順調なら保障の対象外です。

健康保険からは出産育児一時金が支給される

妊娠・出産の経過に異常がない場合でも、かかる費用を全額自分で負担する必要はありません。妊婦検診の費用の一部については、自治体から助成金が支給されます。

また、出産時には加入している健康保険から、原則50万円(2023年4月以降)の出産育児一時金をもらえます。公的な支援制度を活用すれば、実際の自己負担はそれほど発生しません。

妊娠中・出産時のトラブルは医療保険の対象になる

妊娠・出産はリスクを伴うものです。出産までに何らかの異常が起こる可能性は否定できません。もし妊娠中や出産時にトラブルが起こった場合には、医療処置を受ける必要があります。妊娠中・出産時のトラブルで医療処置を受けた場合には、医療保険給付の対象となります。

健康保険が適用されるケース

妊娠・出産で公的医療保険(健康保険)の適用対象となるトラブルとは、次のようなものです。

- つわり(妊娠悪阻)

- 切迫流産

- 妊娠高血圧症候群

- 切迫早産

- 帝王切開

- 吸引分娩

- 鉗子分娩

上記のようなトラブルで医療処置を受けた場合、治療費、投薬料、入院費などに健康保険が適用されます。トラブルに関連して行われる検査も保険適用対象となります。

民間の医療保険の対象にもなる

妊娠中や出産時に健康保険適用となるケースでは、民間の医療保険による保障も受けられます。民間の医療保険では、入院給付金や手術給付金として契約で定められた金額が支給されます。民間の医療保険に加入していれば、健康保険でカバーされない差額ベッド代などもカバーできるでしょう。

アイアル少額短期保険の「ディアベビー」

①妊娠中の方でも妊娠週に関係なくご加入できます!

②ご加入時の妊娠についても、待機期間後は切迫早産などの異常妊娠や異常分娩の長期入院を保障

③妊娠うつや産後うつなどのさまざまなメンタル疾病による入院を保障

④赤ちゃんの出生後の病気による長期入院を保障します!

⑤三大疾病(がん・心疾患・脳血管疾患)による手術や子宮や卵巣の摘出手術を保障します!

妊婦さんの医療保障の必要性は?

妊娠・出産の経過が正常なら、医療保険による保障は受けられません。妊娠・出産に備えるために、保険料を払って民間の医療保険に加入しておく必要性は低いと考える人もいるでしょう。しかし、妊婦も医療保険に加入しておいた方が安心です。

ここからは、妊娠・出産に備えて医療保障が必要な理由を説明します。

帝王切開による出産は増加している

妊娠・出産で医療処置が必要となる代表的なケースといえば、帝王切開です。母体や胎児の状況から必要と判断された場合、あるいは緊急事態が発生した場合には、帝王切開による分娩が行われます。出産時に帝王切開になるケースは、決して珍しくありません。

妊婦さんの5人に1人が帝王切開

厚生労働省の調査によると、帝王切開で出産する人の割合は、近年ほぼ増加の一途をたどっています。2020年9月の分娩のうち帝王切開の割合は、一般病院で27.4%、一般診療所で14.7%です。病院で出産する妊婦では4人に1人が、全体でも5人に1人が帝王切開で出産しています。

出典元:令和2(2020)年医療施設(静態・動態)調査(確定数)・病院報告の概況

帝王切開でかかる費用

帝王切開で出産する場合、約60万~70万円の費用がかかります。ただし、手術料や投薬料などには健康保険が適用され、3割の自己負担ですみます。高額療養費制度や出産育児一時金によっても、自己負担は抑えられるでしょう。

とはいえ、帝王切開では少なくとも10万~20万円程度は自己負担が発生するため、正常分娩よりも費用がかかってしまいます。民間の医療保険に加入していれば、帝王切開の費用をカバーできるでしょう。

妊娠・出産時の入院は長期化しやすい

健康保険が適用されるケースでも入院期間が長くなれば、かかる費用が心配です。特に、妊娠・出産時のトラブルは絶対安静が必要なことも多く、入院が長期化する傾向があります。安心して出産に臨むには、入院した場合の費用にも備えておく必要があるでしょう。

公的医療保険でカバーされない費用も発生

妊娠・出産トラブルで入院した場合、かかる費用のすべてが公的医療保険でカバーされるわけではありません。食事代、個室を利用した場合の差額などは健康保険適用外です。入院中の日用品費なども、多くかかってしまうでしょう。

民間の医療保険に加入していれば、健康保険でカバーされないこうした費用もカバーできます。

妊娠・出産に備えて保険に加入したい。タイミングや必要な保障は?

妊娠・出産時には、どんなトラブルが起こるかわかりません。妊婦も医療保険に加入しておく必要性は、高いといえるでしょう。

ここからは、妊婦が医療保険に加入するにあたって、気を付けておきたい点を説明します。

妊婦さんの保険加入には制限がある

まず、妊娠してからでは保険加入に制限ができてしまうことに注意が必要です。ほとんどの医療保険は、妊娠中も経過が良好であれば妊娠27週目までは加入できます。

ただし「特定部位不担保」などの条件が付き、その妊娠に伴うトラブルは保障の対象外となるのが一般的です。妊娠28週目以降になると、医療保険への加入自体が難しくなってしまうでしょう。

いつまでに加入すれば間に合う?

妊娠・出産の際のリスクに備えたいなら、妊娠前の健康状態の良いときに医療保険に加入しておく必要があります。既に出産経験がある人も、2人目や3人目を妊娠する前に加入しておきましょう。

なお、1人目を帝王切開で出産した場合、2人目以降も帝王切開になる可能性が高いという理由から、保険加入に制限が付いてしまいます。帝王切開から5年以上経過しないと、次の出産はカバーできない可能性があるため注意しましょう。

妊娠・出産に備えるために必要な保険

妊婦の医療保険加入の必要性を解説してきました。では、妊娠・出産のリスクに備えたいという理由で医療保険に入るなら、どのような保険を選べば良いのでしょうか?ここからは、保険選びの注意点を説明します。

入院・手術に関する保障が充実

医療保険による保障は、主に入院給付金と手術給付金です。妊娠中の入院は長期化する傾向があるため、入院給付金の日額が多ければ安心感があります。

手術給付金は、入院日額に所定の倍率をかけた金額になっているのが一般的です。帝王切開に備えるために、手術給付金の金額にも注目しておきましょう。

女性特有の疾病に手厚い

これから出産を考えているなら、女性特有の疾病を手厚く保障する女性向け医療保険(女性保険)を検討してみましょう。女性向け医療保険は、通常の医療保険に女性疾病特約を付加したものです。女性特有疾病での入院・手術の場合に、通常よりも上乗せされた金額が支給されるものが多くなっています。

妊娠・出産時のトラブルも女性疾病特約の対象となるため、妊婦になったときのリスクに備えられます。

アイアル少額短期保険の「ディアベビー」

①妊娠中の方でも妊娠週に関係なくご加入できます!

②ご加入時の妊娠についても、待機期間後は切迫早産などの異常妊娠や異常分娩の長期入院を保障

③妊娠うつや産後うつなどのさまざまなメンタル疾病による入院を保障

④赤ちゃんの出生後の病気による長期入院を保障します!

⑤三大疾病(がん・心疾患・脳血管疾患)による手術や子宮や卵巣の摘出手術を保障します!

まとめ

妊婦も保険加入が必要な理由を説明してきました。これから子どもを産みたい女性は妊娠・出産時のトラブルに備え、医療保険に加入しておくのがおすすめです。妊婦になると保険加入に制限が付いてしまうため、できれば妊娠する前から加入しておきましょう。