📅 2026年7月最新調査・毎月更新

迷ったらこの保険相談窓口

全国対応・相談料0円・相談のみの利用も可能(2026年7月18日時点)

※ いずれも相談料は無料です。あなたの希望条件に合わせてお選びください。

📊 このランキングの根拠

- 取扱保険会社数/20点

- 相談員の専門性・FP在籍数/20点

- 利用しやすさ(店舗・訪問・オンライン・予約)/20点

- 運営会社の信頼性/20点

- サポート・キャンペーン/20点

▶ 7/18更新: 全10社の公式サイトを再確認し、取扱保険会社数・店舗数・相談員体制を最新の公表値に更新(保険市場93社・コのほけん!80社以上・ほけんの110番48社/125拠点・マネードクター42社/190拠点 等)。表記ゆれ・誤字を修正

▶ 5/29更新: title/meta最適化、CTA計測タグ付与、社会的証明追記、TOP5・店舗型ランキング追加、保険の窓口デメリットFAQ追加、オンラインFP相談セクション追加

👤 監修・運営者

春野 高利はるの・たかとし

同志社大学経済学部卒。ソニー生命ライフプランナーを経て、保険代理店「株式会社FLP」を社員4名・1店舗から120名・23店舗へ拡大し、2018年に大手生保への全株式売却(EXIT)を実現。2020年には保険乗合代理店協会の理事にも就任。保険業界25年以上の経験と経営者視点で、本当におすすめできる相談窓口を厳選しています。

→ 著者プロフィール詳細はこちら← サービス名は固定・横にスクロールできます →

| サービス名 | ランキング | 無料相談 | 相談員 | 取扱 保険会社数 |

店舗数 | 対応 エリア |

相談方法 | 予約方法 |

|---|---|---|---|---|---|---|---|---|

| 保険クリニック | 🥇 1位 | 無料で相談してみる ▶ | コンサルタント | 約50社 (店舗により異なる) |

300店舗以上 | 全国 | 店舗・訪問・ オンライン |

Web/電話 (店舗) |

| 保険見直しラボ | 🥈 2位 | 無料で相談してみる ▶ | 認定FP | 41社 | 60拠点以上 | 全国 | 訪問・ オンライン |

Web/電話 |

| マネーキャリア | 🥉 3位 | 無料で相談してみる ▶ | 認定FP | 約50社 | なし (すべてオンライン) |

全国 | 訪問・ オンライン |

Web |

| 保険見直し本舗 | 4位 | 無料で相談してみる ▶ | コンサルティング アドバイザー MDRT会員248名在籍 |

40社以上 | 371店舗 | 全国 | 店舗・訪問・ オンライン・電話 |

Web/電話 |

| ほけんのぜんぶ | 5位 | 無料で相談してみる ▶ | 認定FP | 40社以上 | なし (訪問型) |

全国 | 訪問・ オンライン |

Web/電話 |

| ほけんの窓口 | 6位 | 無料で相談してみる ▶ | FP在籍 | 40社 | 700店舗以上 | 全国 | 店舗・ オンライン |

Web/電話 |

| 保険市場 | 7位 | 無料で相談してみる ▶ | コンサルタント 114名在籍 |

93社 | 722店 (直営11・協力711) |

全国 | 店舗・訪問・ オンライン・ アバター相談 |

Web/電話 |

| マネードクター | 8位 | 無料で相談してみる ▶ | FP資格者 2,265名 |

42社 | 190拠点 | 全国 | 店舗・訪問・ オンライン |

Web/電話 |

| ほけんの110番 | 9位 | 無料で相談してみる ▶ | コンサルタント | 48社 | 125拠点 | 全国 | 店舗・訪問・ オンライン |

Web/電話 (店舗) |

| コのほけん! | 10位 | 無料で相談してみる ▶ | コンサルタント | 80社以上 | 3拠点 (仙台・大阪・福岡) |

全国 | 訪問・ オンライン・電話 |

Web/電話 |

📊 ランキング採点結果(100点満点)

本ランキングは、各社の公開情報をもとに5項目を各20点・合計100点で評価しました。

オンライン保険相談へのニーズの拡大を踏まえ、オンライン対応・FP指名の柔軟性をより重視する形で評価軸を再調整しました。これにより、オンライン特化型サービス「マネーキャリア」が3位に上昇しています。

← 順位・サービス名は固定・横にスクロールできます →

| 順位 | サービス名 | 取扱 社数 |

専門性 | 利用 しやすさ |

信頼性 | サポート | 合計 |

|---|---|---|---|---|---|---|---|

| 🥇 1位 | 保険クリニック | 18 | 17 | 18 | 17 | 17 | 87点 |

| 🥈 2位 | 保険見直しラボ | 16 | 18 | 18 | 16 | 17 | 85点 |

| 🥉 3位 | マネーキャリア | 18 | 18 | 18 | 14 | 16 | 84点 |

| 4位 | 保険見直し本舗 | 18 | 16 | 17 | 17 | 16 | 84点 |

| 5位 | ほけんのぜんぶ | 16 | 18 | 16 | 15 | 16 | 81点 |

| 6位 | ほけんの窓口 | 16 | 14 | 19 | 18 | 13 | 80点 |

| 7位 | 保険市場 | 18 | 14 | 17 | 16 | 14 | 79点 |

| 8位 | マネードクター | 15 | 17 | 17 | 16 | 13 | 78点 |

| 9位 | ほけんの110番 | 16 | 15 | 16 | 14 | 16 | 77点 |

| 10位 | コのほけん | 14 | 15 | 17 | 14 | 14 | 74点 |

📅 各社スペック確認日:2026年7月18日 | 📊 総合点の評価時点:2026年5月25日 | 📋 確認元:各社公式サイト・公開情報

🔄 同点時の優先基準:相談方法の選択肢の多さ・予約導線のシンプルさ・オンライン相談への対応状況を優先します。今回はオンライン相談とFP指名の利用しやすさを評価し、マネーキャリア(オンライン特化・FP指名可)を3位、保険見直し本舗を4位としました。

保険相談者

保険相談者保険の見直しをしたいけど、自分でネットで調べて、選ぶには、難しくて、何を基準にして、どこで相談したらいいかわからない・・・・

安心して相談できる無料保険相談のおすすめ先を教えてほしい・・

保険は種類も多い上に、保険をどこで加入していいか相談先も多く選び方がわからないという方は

多くいます。

そこで利用していただきたいのが「無料保険相談」です。

なぜ保険相談が「無料」なのか?

無料のカラクリも含め、各保険相談先のメリット、デメリットを無料保険相談ランキングで解説いたします。

各無料保険相談先は各種キャンペーンなども行っていますがその内容もわかるように記載しています。

FP春野

FP春野自身、ファイナンシャルプランナー(FP)で、保険代理店(来店型保険ショップ)を20年経営してきた経験から、業界の裏も熟知した上での無料保険相談代理店ランキングとなりますので、参考になれば幸いです!

本記事で紹介する保険会社は保険業法に基づく免許を受けて営業しています。また、保険代理店・保険募集人は、保険業法に基づく登録等の手続きを経て保険募集を行っています。

【2026年7月更新】無料保険相談おすすめランキング10選

まずは、安心して相談できるおすすめの無料保険相談10社をランキング形式でご紹介いたします。

比較しやすいように表にしていますので参考にしていただければと思います。

1位 保険クリニック

| ブランド名 | 保険クリニック |

| 取扱保険会社数 | 約50社(店舗により異なる) |

| 相談方法 | 店舗、訪問、オンライン |

| 相談員 | コンサルタント |

| 拠点数/店舗数 | 300店舗以上 |

| 対応エリア | 全国 |

2位 保険見直しラボ

| ブランド名 | 保険見直しラボ |

| 取扱保険会社数 | 41社 |

| 相談方法 | 訪問、オンライン |

| 相談員 | 業界平均年数17.3年のベテランコンサルタント |

| 拠点数/店舗数 | 約60拠点以上 |

| 対応エリア | 全国 |

3位 マネーキャリア

| ブランド名 | マネーキャリア |

| 取扱保険会社数 | 最大50社 |

| 相談方法 | 訪問、オンライン |

| 相談員 | ファイナンシャルプランナー (FP資格取得率100%) |

| 拠点数/店舗数 | なし (すべてオンライン対応) |

| 対応エリア | 全国 |

4位 保険見直し本舗

| ブランド名 | 保険見直し本舗 |

| 取扱保険会社数 | 40社以上 |

| 相談方法 | 店舗、訪問、オンライン、電話 |

| 相談員 | コンサルティングアドバイザーMDRT会員248名在籍 (公式より2020年12月時点のデータ) |

| 拠点数/店舗数 | 371店舗 |

| 対応エリア | 全国 |

5位 ほけんのぜんぶ

| ブランド名 | ほけんのぜんぶ |

| 取扱保険会社数 | 40社以上 |

| 相談方法 | 訪問 |

| 相談員 | 相談スタッフ全員がFP |

| 拠点数/店舗数 | なし(訪問型) |

| 対応エリア | 全国 |

6位 ほけんの窓口

| ブランド名 | ほけんの窓口 |

| 取扱保険会社数 | 40社 |

| 相談方法 | 店舗、オンライン |

| 相談員 | ファイナンシャルプランナー在籍 |

| 拠点数/店舗数 | 700店舗以上 |

| 対応エリア | 全国 |

7位 保険市場

| ブランド名 | 保険市場 |

| 取扱保険会社数 | 93社 |

| 相談方法 | 店舗、訪問、オンライン、アバター保険相談 |

| 相談員 | コンサルタント114名(2026年7月時点) |

| 拠点数/店舗数 | 722店(直営11・協力711) |

| 対応エリア | 全国 |

8位 マネードクター

| ブランド名 | マネードクター |

| 取扱保険会社数 | 42社 |

| 相談方法 | 店舗、訪問、オンライン |

| 相談員 | ファイナンシャルプランナー資格者2,265名 MDRT会員1,087名。※2025年実績 |

| 拠点数/店舗数 | 190拠点 |

| 対応エリア | 全国 |

9位 ほけんの110番

| ブランド名 | ほけんの110番 |

| 取扱保険会社数 | 48社 |

| 相談方法 | 店舗、訪問、オンライン |

| 相談員 | コンサルタント |

| 拠点数/店舗数 | 125拠点 |

| 対応エリア | 全国 |

10位 コのほけん

| ブランド名 | コのほけん |

| 取扱保険会社数 | 80社以上 |

| 相談方法 | 訪問、オンライン、電話 |

| 相談員 | コンサルタント |

| 拠点数/店舗数 | 3拠点(仙台・大阪・福岡の相談ルーム) |

| 対応エリア | 全国 |

<自社サービス・PR枠> ほけん知恵袋

| ブランド名 | ほけん知恵袋 |

| 取扱保険会社数 | プランナーによる |

| 相談方法 | 訪問/来店/オンライン |

| 相談員 | プランナー240名掲載(詳細プロフィール付) |

| 拠点数/店舗数 | 100店舗掲載 |

| 対応エリア | 全国 |

無料保険相談窓口の選び方(どこの誰に相談すべきか?)

結 論

FP春野私が考える無料保険相談窓口の選ぶ基準は

①複数の保険会社を取り扱っている「保険代理店」

②独立系資本(もしくは上場)により経営されている

③訪問型のプランナー

に相談する事をおすすめいたします。

もし時間的に余裕がある方であれば、プラスの相談先として独立系資本(もしくは上場)で経営されている来店型保険ショップに相談することが望ましいです。

それではなぜ上記のような結論になるのかをご説明していきます。

相談する先の会社は 保険会社?保険代理店?

現在、保険商品は銀行をはじめ、証券会社、郵便局など多くの金融窓口が取り扱っています。ここでは保険会社、保険代理店以外の金融機関は保険の専門家(本業ではない)ではありませんので、今回相談先からは除外させていただきます。

実際、他金融機関は、窓口では保険を扱っていますが、銀行などは、預金口座にあるお金を、一時払い系の保険商品に置き換える提案が主な販売手法で、いわゆるコンサルティングをして顧客のニーズを確認して販売ということはなかなか他業務が優先される中での保険販売なので、コンサルティングが難しいのが実情です。

一部の信用金庫、地方銀行などは大手保険代理店と提携してフランチャイズとして、店内に窓口を設けて副収入として販売手数料を目的に力をいれているところもあります。

ここでは、コンサルティングをして保険を販売する保険の専門家の窓口として、①保険会社 ②保険代理店に言及していきます。

保険会社のデメリット

今までは、保険会社の営業マンの方から保険に加入する方は多かったのではないでしょうか?保険会社の営業マンに相談する最大のデメリットは、基本的に営業マンが所属する保険会社が販売している商品しか加入できないということです。

商品が悪いということではなく、数多ある保険会社の中で、他の商品も見てみたいという思いは誰でもあると思います。

そんな時に、信頼できる複数の保険会社の営業マンを探して、会って話を聞くというのは現実的に難しいと思います。

保険代理店のメリット

保険代理店の最大のメリットは、複数の保険会社を扱うことができますので、プランナー、窓口において複数の保険会社、商品を一度に比較することができます。

結論

より効率的に「保険選び」をするとなると保険代理店を選択することがベストになります。

なるほど、保険代理店で相談した方が、時間がないなかでは効率的に保険を選べそうね!

保険代理店の資本背景を確認

では次に保険代理店を選ぶ上で、大事になってくるのが、どこの資本により、経営がされているかという点です。

なかなかこの点は、一般消費者がわからないし、確認できていない点だと思います。

昨今、保険代理店からの保険加入件数が顕著に伸びたことで、保険会社も保険代理店をより重要視するようになり、保険会社の保険代理店買収の動きが顕著でした。

保険会社が保険代理店を経営すると、いわずもがな、その保険会社の商品を推奨してくる動きがないとは言えませんので、

今回の保険相談先としての保険代理店では、保険会社資本がはいっている代理店は割愛させていただき、独立系もしくは保険会社資本が一部はいっていたとしても上場している保険代理店を選ばさせていただきました。

どの保険代理店を、保険会社が経営しているとは大きな声ではいえませんが、大手保険代理店は、保険会社の資本が入っているところが多いと思います。もし知りたいということであれば、2022年6月度の週刊ダイヤモンドには、保険代理店業界地図が、資本関係含め詳細に記していますのでご参考まで。

今まで、保険代理店をどこが経営しているかなんて考えたことも

なかったわ 確かに大事ね!

取扱保険会社数は多い方がいい?

取扱保険会社数ですが、一見 消費者から見れば取扱保険会社数が多い方が選択肢が多くいいように感じます。

しかし、どんなプロでも数十社の保険会社の商品すべてを把握して、詳細に説明することは難しいのが実情です。

また、これは保険代理店経営面からの話ですが、保険代理店も保険会社を扱う関係上、売上がO(ゼロ)であることは避けなければいけない状況です。

(保険会社を取り扱う場合において、年間ある一定数以上の販売をしなければならない保険会社が多いです)

ですので取扱保険会社数が多い場合、機能的に劣る商品を提案しなければならない状況がないとはいいきれないのが保険代理店の経営面での事情です。

FP春野個人的な意見とはなりますが、取扱保険会社数は、個人に提供する商品としては、主要保険会社10社も取り扱っていれば、過不足なく保険料も抑えながら商品を提案できます。

実際、取扱保険会社が異なる複数の来店型保険ショップめぐりをされた経験がある方で、 テーブルに上がってくる商品は、死亡保障、医療保障、がん保険などそれぞれの商品分野で、2.3種類の同じ保険商品を提案されるケースが多く、また設計により多少保険料は違うものの、おそらく同じ商品群が並んでいたという経験をされた方も多いと思います。

結論

結局は、法人向けの商品は別として、個人向けの商品に関しては、主要保険会社10社ほど乗り合っていれば、過不足なく保険料を抑えながらの商品を提案できることを証明しています。

そこで違う商品がでてきた場合は、なぜその商品を提案してきたかを理由をしっかり聞いてください。(売れ筋だからとかは論外です)

顧客のニーズ、状況をヒアリングし、商品提案に根拠があることがもっとも大事になってきます。

取扱保険会社数が多ければ多いほどいいと思っていたけど

そういう事情があるとなるとある程度の保険会社数を取り扱っていれば

大丈夫そうね!

訪問型プランナー?来店型保険ショッププランナー?

次に保険代理店でも、「訪問型プランナー」に相談するか、「来店型保険ショッププランナー」に相談するかという選択肢がでてきます。

来店型保険ショップの大手は、多くのCMの放映や大型商業施設に入っているケースもあり、ブランドを目にする機会も

多くあり、気軽にはいってしまいがちではありますが、本当にショップのプランナーが、知識も豊富で、その人にあった保険を提案してくれるかは外目にはわかりませんよね?

ここでは、相談してくれるプランナーの質にフォーカスしていきたいと思います。

一番最初の結論部分で、「訪問型プランナー」に相談することが大事と申し上げさせていただきました。

ではなぜ、訪問型プランナーなのでしょう?

プランナーの質としては、相対的に見て、訪問型プランナーの方が質が高いからです。

保険代理店の訪問型プランナーの方は、ソニー生命、プルデンシャル生命などカタカナ生保、外資生保と言われる保険会社出身のプランナーが、より多くの保険商品を扱える保険代理店が、顧客に提案できる幅も増えて、顧客のためになると考え保険代理店に移った方が多いです。

また彼らのほとんどは、完全歩合制の給与形態になっており、自らマーケティングをして顧客を開拓しています。

訪問型プランナーは自身そのものが商品だと考えており、基本的な、時事的な金融情報も含め、セミナーや勉強会などで、自身で情報を取りにいき、勉強をして、FPや他の業界資格なども多く取得し自分を高めています。

また訪問型プランナーのマーケティングの手法の一番、重要になってくるのが「顧客からの紹介」になります。

より多くの顧客に会うことが、完全歩合性のプランナーにとって生命線になってきます。

そこで目の前の顧客に商品を売りつけるという行為をもし行ってしまえば、顧客からの紹介などはもちろんいただけません。

また、売りつけられたと顧客に遺恨を残してしまうと、契約後に、早期解約をされてしまいます。

解約を受けてしまうと、報酬にペナルティーがかかってしまい、保険業界の専門用語で戻入といって、手数料を保険会社に戻さなければなりません。

ですので、こういうペナルティがあるからではありませんが、契約後のアフターフォローも誠心誠意行います。

そして、相談から契約後までしっかりフォローをして、顧客からの紹介を頂きます。

もしこの流れの中で不義理をしてしまうと解約の紹介になってしまいますので、サービスは徹底的に行うのが訪問型プランナーの特徴で、より自分の顧客という意識をもち責任を果たします。

一方、来店型保険ショップのプランナーの多くは、一部は保険会社出身の方もいますが、多くは、未経験者から、大手であれば、その会社の研修部より教育を受けて、店舗に立つことが多いです。

基本的に大手来店型ショップの研修は、PCで扱う自社の設計システムを扱う研修に時間を割くことも多いようです。

また小規模店舗においては、コスト的に教育担当を雇用するのは難しいのが実情で、教育は各保険会社の商品研修を担当者任せにして独自の教育をうけないまま、店舗に立つということもあるのが現状です。

結果、相対的な割合において、「訪問型プランナー」の方が、知識、業界経験含めプランナーの質という点では、高い傾向にありのが保険業界の実情です。

FP春野なぜ、上記のような業界の細かいことまでわかるかといいますと・・・

私自身が、ソニー生命の完全歩合制のライフプランナー出身で、且つ保険代理店では、来店型保険ショップ黎明期から、教育研修部などを立ち上げてきたので、プランナーの質を高めていくことがどれほど大変かを知っているからです 。

さすがに、ここまで内部のことはわからなかったけど、

こういう傾向があることは理解しておいた方がよさそうね!

個人的には、私の話をよく聞いてくれて、気持ちを理解して受け止めてくれた上で、知識が豊富な人がいいな〜

プランナーの質の見分け方

資格の保有

一番端的にわかりやすいのが資格を保有しているか?っという点です。

その代表的な資格が、FP(ファイナンシャルプランナー)資格です。

ファイナンシャルプランナー(FP)とは

日本FP協会

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。

まずFP資格を保有しているかを確認するのが望ましいでしょう。

次に、実際、保有しているか確認するのは難しいかもしれませんが保険業界の中では以下資格試験が存在いたします。

・一般課程試験

生命保険を仕事で扱う場合は必須の試験項目となります。

・専門課程試験

一般課程試験より高度な知識を身につける為の試験になります。

合格者はLC(ライフコンサルタント)という称号が授与されます。

・変額保険販売資格試験

変額保険(運用性のある保険)を扱う場合には必須となります。

専門課程試験合格者のみ受験可能

合格者は生命保険協会に登録することで、変額保険の販売が可能となります。

・外貨建保険販売資格試験

2020年に導入された、外貨建ての保険を扱う場合に必須の資格試験となります。

専門課程試験合格者のみ受験可能

合格者は生命保険協会に登録することで、外貨建保険の販売が可能となります。

・応用課程試験

専門課程試験より高度な知識を身につける為の試験になります。

合格者はSLC(シニアライフコンサルタント)という称号が授与されます。

・生命大学課程試験(6科目)

営業職や代理店社員向けの業界共通試験のうち、最難関のレベル の試験になります。

合格をするとTLC(トータルライフコンサルタント 生命保険協会認定FP)という称号が授与されます。

実際の現場では、一般課程、専門課程、変額販売資格、外貨建保険販売資格の4つの試験を受験して資格を保有しているプランナーは多いと思います。来店型ショップなどは、一般課程試験受かると店頭に立っている代理店もございますので接客してもらったプランナーが持っている資格である程度の質や業界歴がわかります。

*変額保険販売資格試験、外貨建保険販売資格試験に合格をしないと該当の商品の保険募集はできません

応用課程試験以降は、特に特別な保険を販売する為に、必須ではありませんので、自己研鑽の為の試験となります。

プランナーの質に重きをおく外資系の保険会社などは、よりレベルの高い生命保険大学課程試験までを全社で取り組んで保険業界の中での受験者の平均点を競っている保険会社もあります。

・損保一般試験

損害保険を扱う場合に必須となります。

上記のような客観的に知識を保有しているかを確認することが大事となってきます。

ファイナンシャルプランナー資格はやっぱり

持っていると安心!

ファイナンシャルプランナーは危ない?相談する際に注意しておきたいポイントとは

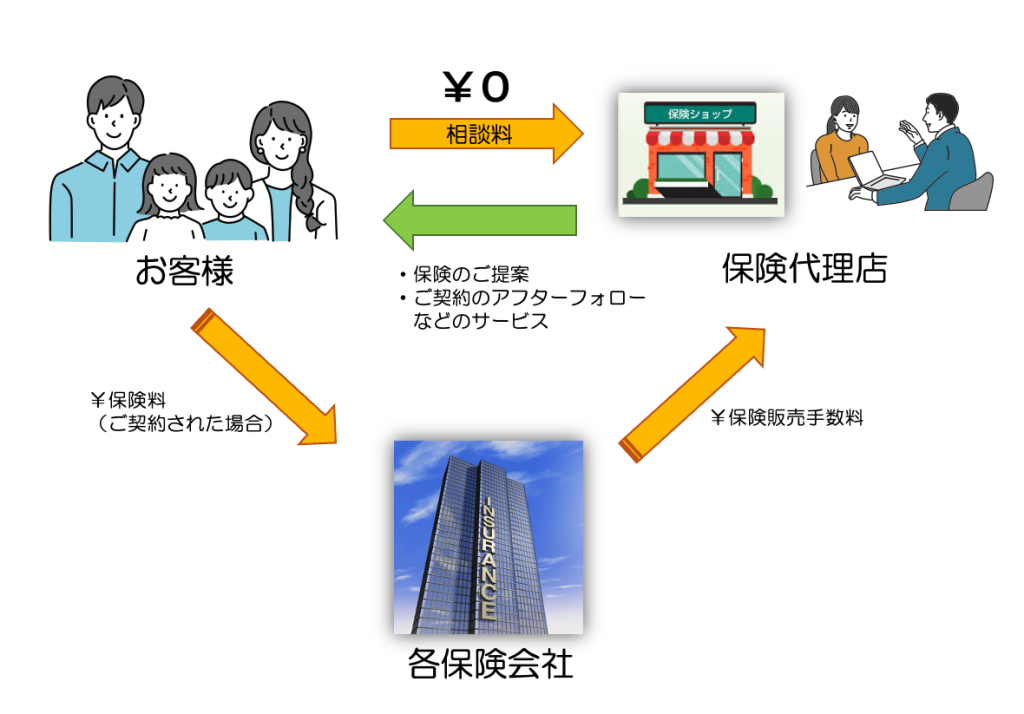

保険相談窓口 なぜ無料? 保険相談窓口無料のカラクリを説明

保険相談窓口は関して、ほとんどのところが「無料」をうたっていると思います。

ではなぜ親身に相談に乗ってくれて、相談が無料なのでしょうか?

無料のカラクリを知れば安心して相談できますね。

簡単に申し上げますと以下の図のように、保険相談窓口は、顧客が保険契約をしてくれることによって、保険会社より手数料をいただきます。これによって保険代理店は経営をしていますので、顧客からの相談料は頂かないシステムをとっている保険代理店が多いです。

だから、どこも相談料は無料なのね!

無料保険相談窓口のメリット、デメリット

無料保険相談のメリット

複数の保険会社の保険を比較し、契約できる

最大のメリットは、やはり複数の保険会社、複数の商品を比較して選べるということです。

相談をする保険代理店は、ほとんどの会社が数十社の保険会社の商品を取り扱っています。

ひと昔前までは、保険代理店といえども、1つの保険会社専属でしたが、1990年代の保険業法改正により、1つの保険代理店が複数の保険会社を取扱いできるようになりました。

このことにより、一つの窓口で、医療保険は、A社、死亡保障はB社などのいいとこどりができるようになりました。

無料保険相談のデメリット

提案が複雑になりわかりにくくなるケースも、申し込み手続きも煩雑に

メリットで話した、複数の保険会社商品の提案を受けた場合、違う保険会社のパンフレットや設計書などで提案を受けるケースがほとんどだと思います。その際、どこをどうみて比較していくのかが複雑となってしまい、わかりにくくて、保険は難しいとなってしまい、結局 決断をできないというケースもでてきます。

そこは、各保険代理店一覧表と作成したり、比較システムを導入したりと工夫してしてなるべくわかりやすい提案になるように努力しています。

また、いざ契約をしようとした場合において、複数の保険会社で複数の商品を申込みをしていくわけですが、各保険会社ごとに商品の申し込み方法も違い、最近ではペーパーレスで、タブレットで申し込みをする保険会社が多いですが、申し込みにかなり時間を要します。 ご夫婦などで、複数の商品を申し込む場合には、契約手続きに、1時間以上要する場合もございます。

一度にいろんな保険を比較できるのはやっぱり効率的ね

申し込みする時は、それなりに大変そうだけど・・・

自分に合っている保険に入る方が優先ね!

保険相談、保険見直しのタイミングは?

保険はいつ加入や見直しをすればいいのでしょうか?

よくあるケースとしては、保険営業マンから新商品が出ましたという言葉で、見直しきっかけとする方が多いようです。

できれば、受動的なタイミングの見直しではなく、非常に高額な商品となりますので能動的に、動くことが大事になります。

では、保険見直し保険加入、保険見直しをしていくタイミングはどういう時なのでしょうか?。

代表的なタイミングは以下になります。なぜ以下のタイミングで保険加入、見直しをしていくべきかを説明していきます。

保険加入の基本的な考え方は、保険加入する方に万が一(死亡、病気など)が起きた場合にお金に困るリスクがある方は保険の必要性があるという考え方になります。

妊娠・出産

家族が増えるということは、その分リスクが増えることになりますので、保険加入、見直しをする上で代表的なタイミングです。このタイミングで、よく検討される保険は、将来的なお子様の学資積立てを目的とした学資保険を検討される方が多いです。

また 収入を得ている世帯主に万が一があった場合、残されたご家族の生活費などを保障する為に、死亡保障も一番大きくもたないといけない時期となるため、お子様が独立するまでの期間限定での、死亡保障(専門的には収入保障保険といわれる商品)をもつタイミングとなります。

結婚・離婚

結婚

最近では、共働き夫婦も増えていることから、このタイミングで必ずしもリスクが大きくなるわけではないご家庭もあ りますが、家計をともにして将来設計をしていくタイミングとしてはベストとなりますので、一度、ご夫婦で加入して保険に過不足がないかを確認する事をおすすめします。

離婚

離婚のタイミングでは、離婚後のご家族状況(奥様の収入有無、お子様等)で加入すべき保障は変化してきます。 新しい環境に合わせて、保障をスリムにしたり、付加する上では見直しタイミングとしては大事になってきます。

就職・転職

就職

高校、大学を専門学校を卒業し、親元の家計から離れ独立して一人で生活していくタイミングをなります。

この場合、もし万が一があった場合は誰が困るかといいますと、自分自身となります。

守るべきご家族(親の介護など)がまだいない場合は、自身を守る、医療保険などを中心に検討される方が多いです。

また最近では老後2000万問題に端を発して、将来的な老後の心配から、貯蓄型の保険を検討する方も多くなってきました。

転職

転職においては、会社員から会社員への転職の場合で収入差が大きくない場合は見直す必要性は低いですが、もし独立してフリーランスや、ベンチャー企業で社会保障などが不足している状況の場合は、会社員の時とはリスクの大きさが違いますので、保障の見直しは必須となります。

定年退職(お子様独立時)

会社員の方であれば、勤め上げ、退職金をもらい、収入が途絶えるこの定年退職時に、保障を見直す方が多いです。

収入が途絶えることで、今まで払っていた保険料を負担に感じる方が多く、このタイミングで保障を下げて、月々の保険料を削減される方が多いです。検討される保障は、医療保障が中心となり、介護保険なども検討される方が多いです。

ただ、本来おすすめする見直しタイミングは、お子様が独立された時がベストとなります。

最近は、晩婚化が進み、定年退職時にも、お子様が独立されていないケースも増えてきましたが、本来お子様が独立した

タイミングで、大きな掛け捨ての死亡保障は必要でなくなるので、保険料を下げて、その分を自身の老後の備えを準備していくタイミングとなります。

住宅購入

住宅を購入する時は、保障の見直しは必須のタイミングとなります。

住宅を購入する際は、ほとんどの方が住宅ローンを組む方が多いと思います。その際、団体信用生命保険という住宅ローンの残債に対して保障をする生命保険に加入いたします。ですので、住宅ローンを支払い中に、もし万が一死亡されると、残されたご家族には、住宅ローンの残債は保険会社から支払われ、購入した家は、残されたご家族の所有になります。

団体信用生命保険とは

りそなグループ

住宅ローン返済中に、契約者に万が一があったときに、住宅ローン残高がゼロになる保険のことです。団信は一般的に、死亡などにより住宅ローン契約者が支払いできなくなった場合、生命保険会社が住宅ローン残高に相当する保険金を銀行に支払い、債務の返済に充てる仕組み

もしその時に、残されたご家族が、ご実家に戻るという選択肢があった場合は、購入した家でを売却して現金を手にできるということになり、大きな死亡保障の必要性はなくなります。

このように、ご実家の環境等により、保障の必要性が変わってきたりする場合がありますので、一度住宅を購入されるタイミングでは保障の見直しはおすすめいたします。

現在契約中の更新前

保険の見直しをされる方で、一番多いのがこのタイミングとなります。

現在加入中の保険が、更新を迎え、保険料があがるので、それを抑えたいという要望での保険見直し希望の方がほとんどとなります。

保険料があがるというのは、ご加入の保険が、更新型(定期型)タイプなので、このタイミングで、更新により保険料があがらない(終身型)に変更するなどして、保険を見直しをされる方が多いです。

こんなに、保険を見直すタイミングってあったのね・・・

なんとなくや、勧められる度に見直していたわ・・・

でも新商品のCMなんかみたら気になっちゃうのよね

【生命保険】選び方のポイントとは?目的やライフスタイルに合わせて必要な保障を確保!

保険Q&A

- 保険相談にはどれぐらいの時間がかかりますか?

-

プランナーにもよりますが、1時間〜2時間を2回〜3回実施する方が多いです

1回目:顧客の情報ヒアリング(家族状況、ご不安、疑問、要望など)

2回目:ヒアリングした情報を元にご提案 → お申し込み*2回目提案をうけて検討をして、3回目でお申し込みという方も多いです

3回目:お申し込み

- 無料保険相談後、保険には必ず加入しなければならないのでしょうか?

-

契約は必須ではございません。

顧客の状況をヒアリングして、状況を分析した結果で、現在加入中の保険で、いい場合も

ございます。その場合はその保険を継続することをおすすめする場合もございます。

- 保険相談に必要なものは? 事前に準備しておいた方がいいものは?

-

以下の物をご準備していただくと、相談のお話がスムーズに進みます

・現在ご加入中の保険証券(生命保険、損害保険)

・家計の状況把握できるもの(給与明細、源泉徴収票、家計簿)

・ねんきん定期便

・住宅ローン、契約中のローンなどの残債や返済計画がわかるもの

- もし強引に売りつけられそうになったらどうしたらいいですか?

-

多くの保険代理店が、担当者を変更することができます。直接、プランナーの方にいいにくい場合がほとんどだと思いますので、そういう場合、代理店にはカスタマーセンターがありますので、担当者を変更してもらいたい旨をつげれば大丈夫です。また来店型保険ショップの場合では、再度相談しにいった時に、こちらがお断りしたプランナーが同一店舗にいる場合もあると思いますので、カスタマーセンターに相談店舗を変更したい旨をつげれば大丈夫です。また、他のブランドの店舗に行くのも方法としてはあります。

まとめ

FP春野いかがでしたでしょうか?

上記の記事を読んで、安心して無料保険相談窓口をご利用していただければ幸いです

【2026年7月更新】保険相談窓口ランキングTOP5|業界25年FPが厳選

「保険相談窓口 ランキング」で検索する方の多くは、結論を急ぐ前に各社の客観的な違いを把握したいと考えています。業界25年・元保険代理店経営者(FLP社120名規模・2018年大手生保へ売却)のFP 春野 高利が、保険相談窓口TOP5を「取扱保険会社数・店舗数・相談方法・特徴」の4軸で比較しました。

この保険相談窓口ランキングTOP5は、当サイトの採点表(10項目・100点満点)の上位5社を、別軸でフラットに整理したものです。「相談窓口」の選定で重視すべき取扱規模・アクセス性・相談手段を一目で比較できます。

保険相談窓口ランキングTOP5 比較表

| 順位 | サービス名 | 取扱保険会社数 | 店舗数 | 相談方法 | 特徴 |

|---|---|---|---|---|---|

| 1位 | 保険クリニック | 約50社 | 全国300店舗 | 店舗・オンライン・電話 | 5つのマスター資格取得方針のコンサルタントが在籍。総合バランス型でTOP5の中で最も標準的な相談窓口。 |

| 2位 | 保険見直しラボ | 41社 | 全国約60拠点 | 訪問・オフィス・オンライン | FP資格100%・平均業界経験17.3年。訪問特化でコンサルティング志向の保険相談窓口。 |

| 3位 | マネーキャリア | 約50社 (2023年3月時点) |

店舗なし(オンライン専業) | オンライン・電話 | 相談申込10万件・満足度98.6%。FP指名可・土日祝対応で完全オンライン完結のランキング上位窓口。 |

| 4位 | 保険見直し本舗 | 40社以上 | 全国371店舗 | 店舗・訪問・電話・オンライン | 年中無休対応。店舗・訪問・オンラインの全チャネルを揃える総合型相談窓口。 |

| 5位 | ほけんのぜんぶ | 40社以上 | 訪問型中心 | 訪問・カフェ・オンライン・電話 | FP全員資格保有・累計相談申込31万件。子育て世帯への訪問相談に強いランキング常連窓口。 |

このランキングTOP5の読み解き方

保険相談窓口は「規模で選ぶ・専門性で選ぶ・利便性で選ぶ」の3軸で決まります。店舗で対面したいなら保険クリニック、訪問でじっくり相談したいなら保険見直しラボ、オンライン完結を重視するならマネーキャリアが、本ランキングTOP5の中で最適解になりやすい配置です。

より詳細な10項目採点(取扱社数・FP在籍率・口コミ・運営透明性など)で比較したい方は、採点表セクションもご確認ください。各保険相談窓口の根拠を可視化しています。

【2026年7月更新】保険ショップ・乗合代理店おすすめランキング|店舗で相談したい人向け5選

「保険ショップ おすすめ」「乗合 保険代理店ランキング」で検索する方に向け、店舗型の保険相談を希望する人向けに業界用語の整理から実店舗数の多い5社までを、業界25年・元保険代理店経営者のFP 春野 高利が解説します。

保険ショップ・乗合代理店とは(用語の整理)

保険ショップとは、ショッピングモールや駅前に出店する来店型の保険代理店のことを指します。事前予約のうえ無料で複数社の保険商品を比較できる点が特徴です。

乗合代理店とは、複数の保険会社(生命保険・損害保険)の商品を取扱える代理店のことです。1社専属の代理店とは異なり、フラットに各社商品を比較提案できる仕組みです。本記事でおすすめする保険ショップは、すべて乗合代理店に該当します。

つまり「保険ショップ=来店型 × 乗合代理店」というポジションになり、店舗で複数社を比較したい方の選択肢となります。

店舗数で選ぶ保険ショップ・乗合代理店おすすめ5選

1位:ほけんの窓口(全国700店舗以上)

業界最大手の保険ショップ。取扱40社・300商品以上の乗合代理店で、平日夜・土日祝も営業店舗が多くアクセス性が高い。

2位:保険見直し本舗(全国371店舗)

取扱40社以上の乗合代理店で、店舗・訪問・オンラインの全チャネルに対応。年中無休で予約しやすい保険ショップ。

3位:保険クリニック(全国300店舗)

取扱約50社の乗合代理店。5つのマスター資格取得方針のコンサルタントが在籍し、来店型保険ショップとして総合力が高い。本記事採点表でも1位の評価。

4位:ほけんの110番(全国125拠点)

全国展開の乗合代理店。地域密着型の保険ショップとして根強い利用層を持つ。

5位:保険見直しラボ(全国約60拠点・訪問特化)

取扱41社の乗合代理店。来店型保険ショップではなく訪問特化型だが、自宅・職場近くのカフェ・オフィスでFPと相談できる。FP資格100%・平均業界経験17.3年。

FP春野からの選び方アドバイス

保険ショップ・乗合代理店を選ぶ際は、店舗数の多さ=アクセス性と取扱保険会社数=比較の幅の両方を確認してください。来店型の保険ショップが近くにない方は、訪問型の乗合代理店(保険見直しラボ・ほけんのぜんぶ)も合わせて検討すると、相談機会を逃さずに済みます。

店舗で対面相談したい方には、採点表1位の保険クリニックを最優先の選択肢としておすすめします。

保険の窓口のデメリット5選【FP監修・実例ベース】

「保険の窓口は行かない方がいい?」と検索する方に向けて、業界25年・元保険代理店経営者(FLP社120名規模・2018年大手生保へ売却)のFP 春野 高利が、事実ベースで5つのデメリットを整理しました。一方的な批判ではなく、利用前に知っておくべき構造的な弱点と、それぞれに対する代替の保険相談窓口をセットで提示します。

デメリット1:取扱保険会社数が店舗ごとにばらつく

ほけんの窓口は全国700店舗以上ですが、店舗(FC含む)によって扱える保険会社・商品ラインアップに差が出ることがあります。希望する保険会社の商品が選べない可能性は考慮すべきです。

→ 解決策:取扱41社・FP100%の保険見直しラボ(採点表2位)なら、訪問・オフィス・オンラインで同等のラインアップから選べます。

デメリット2:ベテラン担当者の指名が難しい

来店型店舗では、予約時に担当者を選びにくく、経験年数の浅いコンサルタントに当たる場合があります。複雑な保障設計や法人案件では担当者の力量差が結果を左右します。

→ 解決策:FP指名が可能なマネーキャリア(採点表3位・オンライン完結)なら、女性FPや特定分野に強いFPの指名相談が可能です。

デメリット3:営業色を感じる場合がある

無料相談モデルは保険会社からの販売手数料が収益源のため、構造上「契約に至る提案」が前提です。これは保険の窓口に限らず来店型代理店全体の特徴ですが、相談者が営業色を感じるケースは一定数あります。

→ 解決策:FP資格100%・平均業界経験17.3年の保険見直しラボは、コンサルティング志向の相談員が中心です。

デメリット4:店舗の混雑・予約待ちが発生する

土日祝の人気店舗は数週間先まで予約が埋まることがあります。急いで保障を見直したい人にとってはタイムロスです。

→ 解決策:オンライン完結のマネーキャリアは土日祝対応・最短即日予約が可能です。

デメリット5:オンライン完結ができない店舗もある

ネット契約や電子申込に対応している店舗は増えていますが、最終契約は来店が必要なケースも残っています。遠方在住・育児中・多忙な方には負担となります。

→ 解決策:完全オンライン特化のマネーキャリア(採点表3位・FP指名可)なら、相談から契約手続きまで自宅で完結します。

FP春野からの総評

保険の窓口は知名度と店舗数で安心感がある一方、オンライン完結・FP指名・専門性を重視するなら別の保険相談窓口が向いています。まずは比較してから決めるのが鉄則です。

保険相談オンラインおすすめ|在宅でできるFP無料相談

「保険相談 オンライン おすすめ」「FP相談 無料」で検索される方は、自宅・休憩中・育児中など移動時間を取りたくない方が大半です。業界25年・元保険代理店経営者のFP 春野 高利が、オンライン特化の保険相談窓口を推薦理由とともに整理します。

オンラインで完結する保険相談 推奨2社

1. マネーキャリア(採点表3位・オンライン専業)— 相談実績10万件超・満足度98.6%。FP指名可で土日祝も対応。保険相談オンラインの代表格で、FP相談を無料で受けたい方の最有力候補です。

2. 保険見直しラボ(採点表2位・訪問とオンライン両対応)— 業界経験17.3年のベテランFP対応。訪問とオンラインを自由に選べ、商品プレゼントキャンペーンも実施中。FP無料相談で「じっくり話したい」方向け。

FP無料相談を選ぶ際のチェックポイント

保険相談オンライン・FP無料相談を選ぶ際は、①FP資格保有率 ②取扱保険会社数 ③相談員の指名可否 ④土日祝対応の有無の4点を確認すると失敗しません。上記2社はすべての条件を満たしており、保険相談オンライン分野では特におすすめできます。