ここだけ押さえて! 個人年金保険に加入するメリット、デメリット

閲覧数:2599

公開日:2022-03-06

更新日:2026-06-23

この記事の著者

ここだけ押さえて! 個人年金保険に加入するメリット、デメリット

結論から申し上げます。

個人年金保険に加入するメリットは、税制上の優遇があるというのが最大のメリットになります。

iDekoやNISAのように貯蓄をしながら、節税できる商品になります。且つ基本は元本保障商品となります。

出典:保険相談サロンFLP

約3年前に、金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書を発端に“老後2000万円問題“が話題

になってから、個人年金保険の御加入を希望される方が非常に多くなりました。

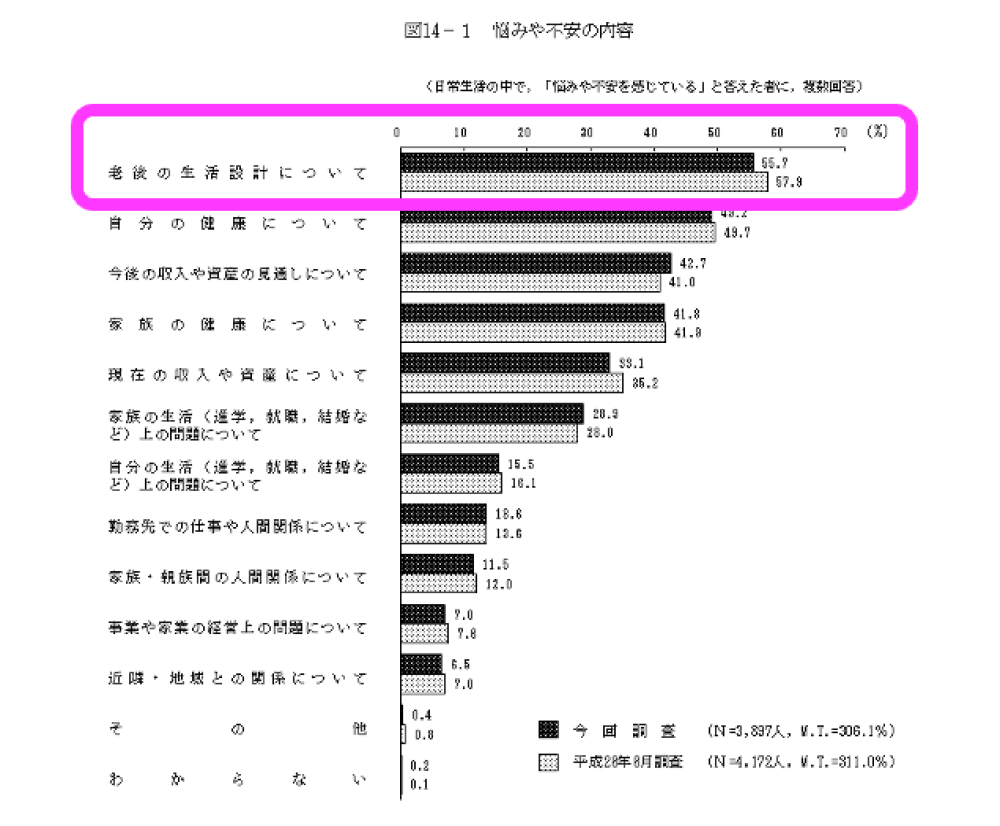

内閣府による平成27年度の「国民生活に関する世論調査」では、日常生活の中で感じる悩みや不安の第一は「老後の生活設計」

となっていますので、老後に対する不安は、以前から潜在化しており、“老後2000万円問題“を機に一気に顕在化しました。

では、老後資産を形成していく上での金融商品の一つに、個人年金保険がありますが、この個人年金保険は

はどういう仕組みで、どういうメリット、デメリットがあるのか?をご説明していきます。

メリットを理解し、メリットが欲しいので、個人年金保険に加入するのか?

デメリットを理解して、そのデメリットを補うものが、他の商品にはないのか?

加入する、しないにせよ、しっかり理解して、納得した上で、御加入することが大事です。

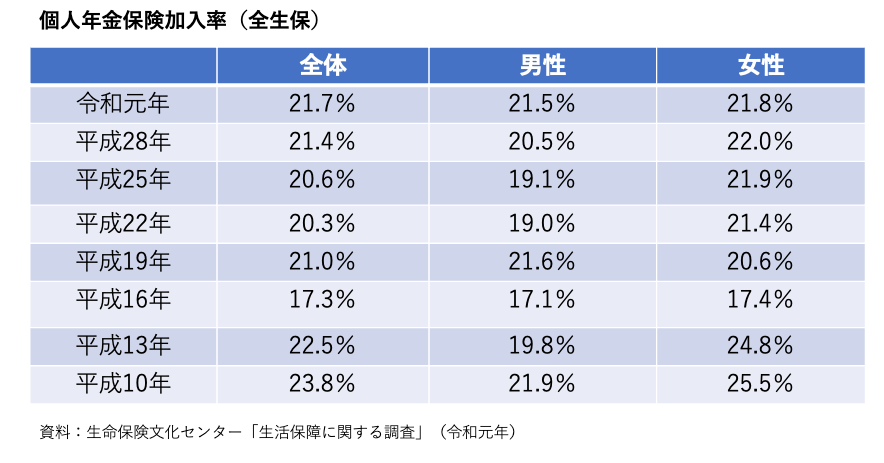

個人年金保険の加入率は、令和元年時点で21.7%

下の表を見ていただくとわかるように、まだまだメリットを正しく理解して利用できていない方は

多いです。

ここでは、個人年金保険の基本中の基本からご説明させていただきます。

(年金保険といっても終身年金、変額年金等すこし説明に複雑なものもありますが、

ここでは基本中の基本を抑えていただければと思います。)

個人年金保険の基本の仕組み

<加入例>

加入年齢 30歳 払込年齢 65歳

年金支払開始 65歳〜75歳(10年)

以上のような状況で、保険料を35年(65歳)まで払込み、65歳から75歳までの10年間に渡って

積み上げた金額を分割でもらうという分かりやすい商品です。

①65歳までの保険料総額 < ②65歳以降の10年の年金総額

①の保険料総額より、②のもらう年金総額の方が、金額が多くなるのが一般的です。

バブル期には、②の総額が①の総額の倍近くなる商品もありました。

また、保障性はなく、保険料支払い期間にもし万が一があった場合は、保険料積み立て相当額が

死亡保障として支払われる商品です。

みなさんもご存知の通り、現在は低金利時代です。

よってここで、資産額が大きく増えるということは現在の金利状況では期待できません。

では、個人年金保険の加入メリットはどういう部分にあるのでしょうか?

個人年金保険 メリット

税制上の優遇がある

最大のメリットは、ここに尽きると思います。

個人年金保険は、生命保険料控除と同様な形で、年末調整時に、個人年金保険料控除というのがあります。

税金の還付があるということです。

ただ、税制上の優遇を受けるためには、商品設計で大事な部分があります。

ここをしっかり抑えて、ご加入ください。

<税制上の優遇がある商品設計の条件>

- 年金受取人が契約者本人または、配偶者であること

- 年金受取人が被保険者と同一であること

- 保険料払込期間が10年以上(一時払いは不可)

- 年金受け取り開始日に、被保険者の年齢が60歳以上であること且つ受け取り期間が10年以上

どれぐらいの控除があり、どれぐらいの金額が戻ってくるかなどは、詳しくは以下のリンクを

御参照ください。年収別にまとめてあります。

例:世帯年収 800万 所得税、住民税軽減額合計 約10,000円/年

個人年金保険のデメリット

途中解約のリスクによる元本割れ

保険料支払い途中において、解約をしてしまった場合には、ほとんどのケースで、解約返戻金が支払い総額を

下回ります。

思います。老後資産は強制積み立てしていかないとなかなか難しいものです)

インフレリスク

長期(10年〜30年)に渡る保険料支払い期間の間に、インフレが起きてしまうと、もらえる年金額が決まって

いる個人年金保険は、年金価値が下がってしまいます。(デメリットを解消する利率変動型の商品もあります)

保険会社破たんリスク

おなじく長期(10年〜30年)に渡る保険料支払い期間の間に、保険会社が破たんした場合は、

生命保険契約者保護機構によって、保険契約自体は、保護されますが、将来もらえる年金額が

全額保護されるわけではありません。(ソルベンシーマージン比率などで、保険会社の健全性を

確かめることが重要です。)

まとめ

メリット

- 税制上の優遇

デメリット

- 途中解約リスクによる元本割れ

- インフレリスク

- 保険会社破たんリスク

以上 個人年金保険の基本中の基本を説明させていただきました。

年金の形には、他 終身年金(年金が終身でもらえるタイプ)、変額年金(運用により年金額が増減するタイプ)

などもありますし、個人年金のデメリットの一つインフレリスクを利率が変動することで解消し、また年末控除枠なども

利用できるような商品もございます。

まずは個人年金保険の型を理解した上で、年金商品を検討されることをお勧めいたします。

この記事を読んだ方は以下の記事も読まれています