女性向け保険って??

閲覧数:1384

公開日:2023-01-05

更新日:2026-07-19

この記事を執筆した保険プランナー

小川健一

5.0

(12件)

オンライン相談

来店相談

訪問相談

訪問相談

来店相談

オンライン相談

経歴:

15年 年間相談件数: 250件

所属:

株式会社ワールドフィナンシャル 東京第一支社

取扱い:

生命保険23社 損害保険10社

保有資格:

TLC (生保協会認定FP), 生命保険募集人, 損害保険募集人

医療保険をネット検索や、保険ショップなどでも見かける「女性向け保険」や「女性専用保険」の文字。

『女性向けの保険』なのはわかるけど、一体何が違うのでしょうか。

・女性向け保険とは?

そもそも女性専用の保険は通常の保険と何が違うのでしょうか?

簡単に言うと、一部の保険商品を除いて通常の医療保険に女性専用の特約(オプション)をつけたものを

「女性向け保険」や「女性専用保険」と呼びます。

保険会社によっては、パンフレットもピンク色を主体に、女性に多い病気に対するデータが載った女性専用のものを用意していますね。

ところで、女性疾病と呼ばれる女性特有の病気はどのようなものがあるのでしょうか?

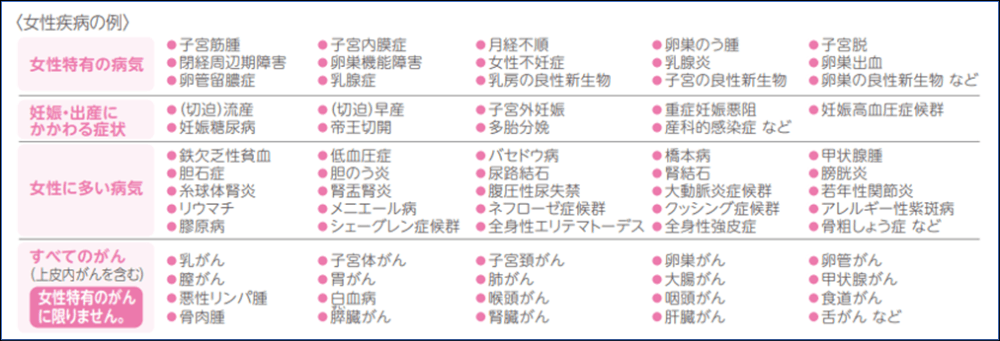

・女性特有の病気とは?

まず、代表的なものとしては「悪性腫瘍(がん)」の一種である、乳がん・子宮がんなどです。

悪性ではない(良性腫瘍)ものだと、異形成・子宮筋腫・甲状腺腫などがあります。

次に挙げられるものとしては、甲状腺腫・バセドウ病や橋本病などの「甲状腺」の病気です。

そして、女性特有のものとして出産に関わるものです。

切迫早産・子宮外妊娠・帝王切開や吸引分娩などの「異常妊娠・異常分娩」が挙げられます。

他にもリウマチ・尿路結石・膠原病・骨粗しょう症など、女性に多い病気も女性疾病に含まれてきます。

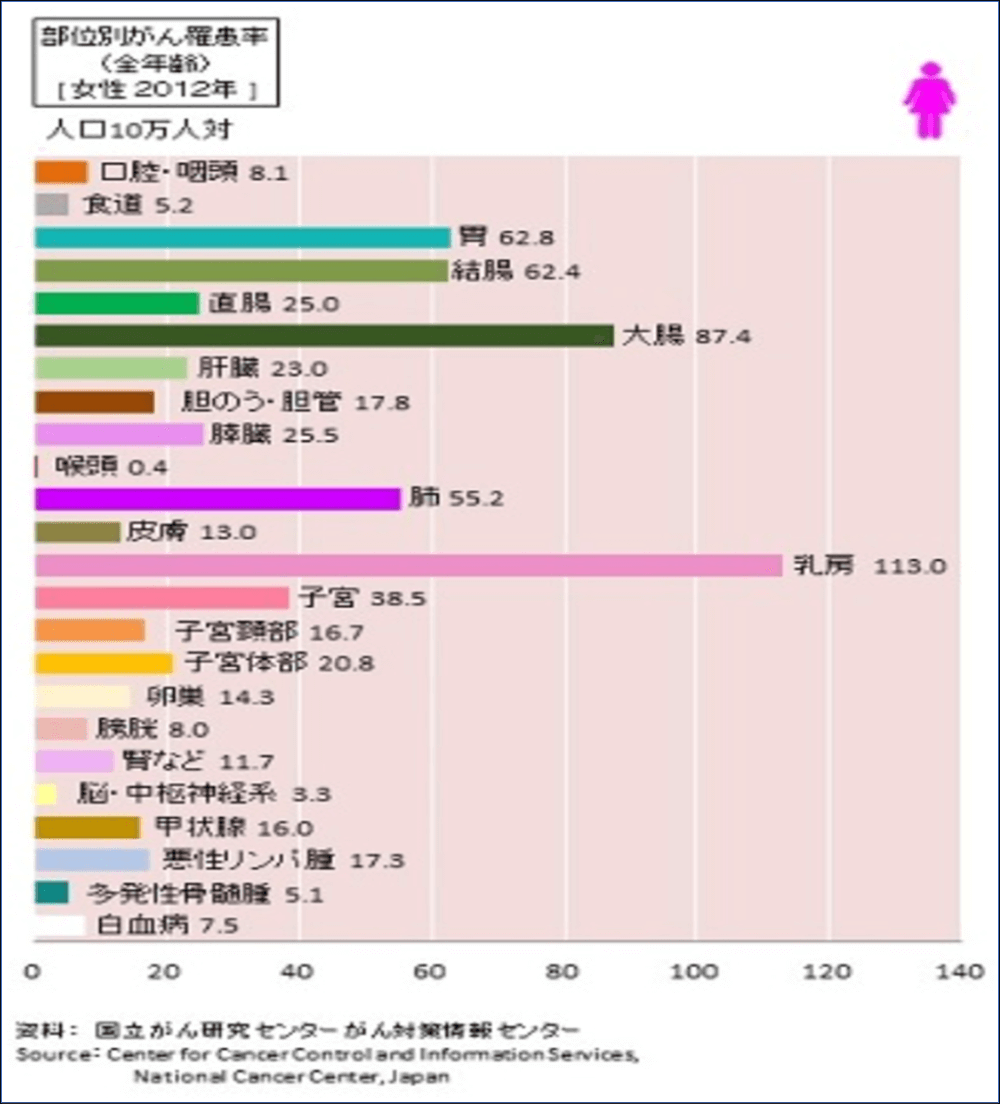

・女性疾病の割合は?

前述の病例で見た場合、

乳がん:約22万人 ・ 子宮がん:約10万人 ・ 子宮筋腫:約12万人 ・ 甲状腺障害:約70万人

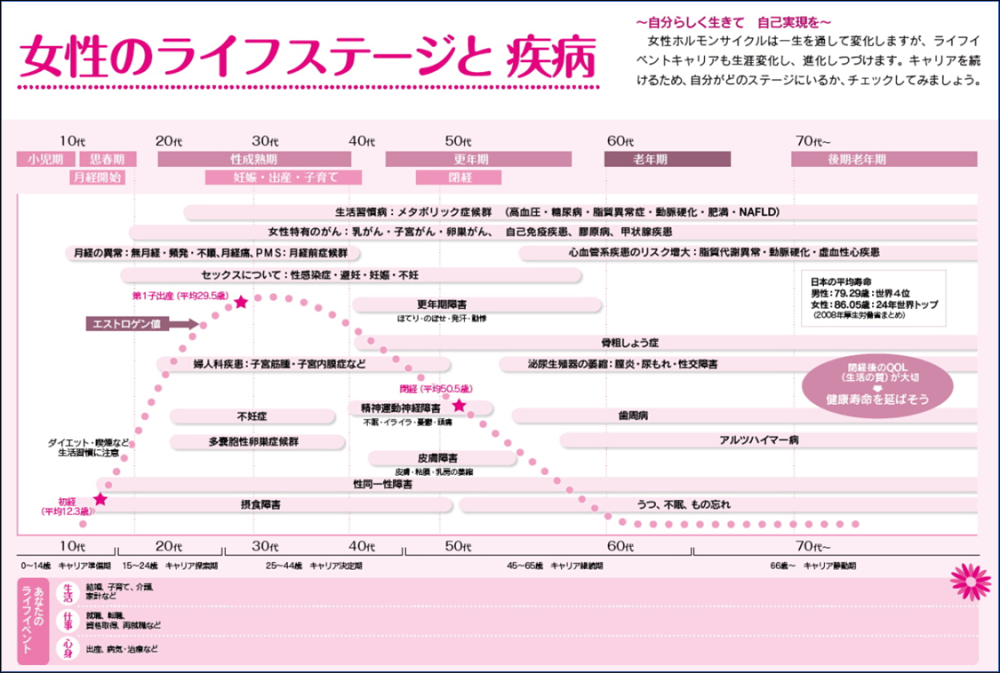

20~30歳代に多いもの、高齢になるにつれ多くなってくるものなど、年代によって変わってきます。

出産にかかわるものだと、例えば帝王切開の割合は21.6%(2020年)、つまり5人に1人は帝王切開をしている計算になります。吸引分娩は病医院によるものの、全体の10%前後という病院もあります。

※国立がん研究センターHPより

※国立がん研究センターHPより

・治療期間は長い?短い?

病気の種類にもよりますので一概には言えませんが、約50%強は1年以内というデータがあります。

ただ、2~3年程度だと約15%弱、5年以上の方も10%以上と、かかった病気、また重度によっては治療期間が長期に渡ってきます。

長いものの一つとして、乳がんが挙げられます。

手術などは1か月未満なのですが、その後の再発防止等からホルモン治療が5~10年と長期に渡ってくる方も決して少なくはありません。

・入院?通院?

手術を伴う治療は概ね入院となります。その場合は入院後も通院が続きます。

一方で、手術を伴わない投薬治療の場合、70%超が通院のみ、がんの場合でも15%強は通院のみというデータもあります。

やはり、がんの場合は入院を伴うことが圧倒的に多いのですが、がん以外だと投薬治療の割合が多い(約70%)ことから必ずしも入院するとは限りません。

通院頻度も2~3か月に1度の方(がん:30%強・がん以外:約60%)、月に1回以上の方(がん:約60%強・がん以外40%)です。

・女性疾病特約は必要?

女性向け保険、要は一般の入院給付金(手術給付金)に上乗せ給付となる女性疾病特約が必要か否かです。

多くの保険会社が取り扱っている女性疾病特約は女性特有の病気(多くの保険会社は全てのがんを含む)において、入院(手術)をした場合に保険金が出る内容です。

中には、乳がんの手術(乳房切除術)を受け、その後乳房再建術を受けた際にも一時金が出るものもあります。

さて、以前も医療保険の内容で触れた高額療養費制度(公的医療において収入額に応じて自己負担の上限設定がされ、上限を超えた分は後日戻ってくる制度)を前提に考えると、女性特有の病気だからといって必ずしも特段お金がかかるとは限りません。

ただ、例えば入院をした際、女性特有の病気で入院した際でも果たして相部屋で良いかどうか?です。

相部屋と言っても必ずしも女性のみの部屋とは限りません、出来れば女性のみの病室、個室なら尚良いと思われる方は決して少なくはないと思いますが、いかがでしょうか。

女性疾病特約は、通常の入院給付金に比べ、給付対象が女性特有の病気+全てのがんと給付対象が限定されている分だけ保険料も割安の設定になっています。

「女性特有の病気の時やがん入院の時は短期間であっても出来れば個室にしたい」と思われる方にとっては良い保障だと思います。

また、最近は入院の有無を問わず女性特有の病気での通院でも保険金が出る保障(特約)が登場してきました。

従来は入院後通院(一部は入院前通院も含む)だけだったものが通院だけでも保険金が出るので、治療費以外(交通費)への充当という意味でも有意義な保障だと思います。

・不妊治療でも給付金が出る保険は?

公的助成制度が整備されてきている中とはいえ、決して安くはない不妊治療にかかる費用。

一部の保険では不妊治療に対し、一時金が出るものもあります。

ただ、1回のみ給付のものや、複数回出るものの保険料負担額が大きかったりと、お勧めか否かの点でいうと難しい面はあります。

・出産一時金の出る保険は?

出産回数(何人目か)によって出産給付金(お祝い金)が出る保険はあります。

ただ、現状では非常に限られた保険だけ(特約の形)しか出ておらず、やはり前述の不妊治療給付金と同様に保険料との兼ね合いから需要は決して高くはないと言わざるを得ないのが現状です。

・女性専用保険はある?

医療保険に特約を付けたものではなく、完全に女性専用の保険は現在も存在します。

5~20年の更新型で、いずれも健康祝い金付の保険になります。

ほぼ全ての医療保険が妊娠後の加入では妊娠・出産にかかる部分への保障が一定期間部位不担保(保障対象外)もしくは加入不可となっている中、妊娠21週目まで加入可能(加入後に診断された異常妊娠・異常出産も保障対象)なものもあります。

産後うつへの備え(保障)を付加出来るなど、出産への備えとがんへの備えを厚くしたものもあります。

終身型で加入するというよりは一定期間(現役世代)で加入することを念頭に置いた内容の保険というイメージです。

å無保険の状態で妊娠された方、妊娠・出産に保障を厚くしたい方へはお勧めといえます。

・保険をご検討する際に

あくまでベースとなる保険は医療保険です。

そこに女性特有の病気、がんへの備えを割安で保障を厚く出来るのが最大の特徴です。

また最近は「女性疾病特約」と一言で言っても単に入院給付金の上乗せだけにとどまらず、各社保障内容で差別化を図ってきています。

また、最近はお仕事を継続している方も多くいらっしゃいます、そういった方には男性と同様に女性疾病特約よりも就業不能保険をご検討された方が良いかもしれません。

ご自身にとって、女性特有の病気に限らず「何の病気が心配か?備えておきたいか?」でご判断されるとよろしいかと思います。

ご自身の収入、また家事などご家庭に与える影響度、高額療養費制度など公的保障、全額自己負担となる自由診療なども踏まえた上で、保障内容や保険金額を決めていかれるとよろしいかと思います。

『女性向けの保険』なのはわかるけど、一体何が違うのでしょうか。

・女性向け保険とは?

そもそも女性専用の保険は通常の保険と何が違うのでしょうか?

簡単に言うと、一部の保険商品を除いて通常の医療保険に女性専用の特約(オプション)をつけたものを

「女性向け保険」や「女性専用保険」と呼びます。

保険会社によっては、パンフレットもピンク色を主体に、女性に多い病気に対するデータが載った女性専用のものを用意していますね。

ところで、女性疾病と呼ばれる女性特有の病気はどのようなものがあるのでしょうか?

・女性特有の病気とは?

まず、代表的なものとしては「悪性腫瘍(がん)」の一種である、乳がん・子宮がんなどです。

悪性ではない(良性腫瘍)ものだと、異形成・子宮筋腫・甲状腺腫などがあります。

次に挙げられるものとしては、甲状腺腫・バセドウ病や橋本病などの「甲状腺」の病気です。

そして、女性特有のものとして出産に関わるものです。

切迫早産・子宮外妊娠・帝王切開や吸引分娩などの「異常妊娠・異常分娩」が挙げられます。

他にもリウマチ・尿路結石・膠原病・骨粗しょう症など、女性に多い病気も女性疾病に含まれてきます。

※保険会社パンフレットに記載の女性疾病の記載例

・女性疾病の割合は?

前述の病例で見た場合、

乳がん:約22万人 ・ 子宮がん:約10万人 ・ 子宮筋腫:約12万人 ・ 甲状腺障害:約70万人

20~30歳代に多いもの、高齢になるにつれ多くなってくるものなど、年代によって変わってきます。

出産にかかわるものだと、例えば帝王切開の割合は21.6%(2020年)、つまり5人に1人は帝王切開をしている計算になります。吸引分娩は病医院によるものの、全体の10%前後という病院もあります。

※国立がん研究センターHPより ・治療期間は長い?短い?

病気の種類にもよりますので一概には言えませんが、約50%強は1年以内というデータがあります。

ただ、2~3年程度だと約15%弱、5年以上の方も10%以上と、かかった病気、また重度によっては治療期間が長期に渡ってきます。

長いものの一つとして、乳がんが挙げられます。

手術などは1か月未満なのですが、その後の再発防止等からホルモン治療が5~10年と長期に渡ってくる方も決して少なくはありません。

・入院?通院?

手術を伴う治療は概ね入院となります。その場合は入院後も通院が続きます。

一方で、手術を伴わない投薬治療の場合、70%超が通院のみ、がんの場合でも15%強は通院のみというデータもあります。

やはり、がんの場合は入院を伴うことが圧倒的に多いのですが、がん以外だと投薬治療の割合が多い(約70%)ことから必ずしも入院するとは限りません。

通院頻度も2~3か月に1度の方(がん:30%強・がん以外:約60%)、月に1回以上の方(がん:約60%強・がん以外40%)です。

・女性疾病特約は必要?

女性向け保険、要は一般の入院給付金(手術給付金)に上乗せ給付となる女性疾病特約が必要か否かです。

多くの保険会社が取り扱っている女性疾病特約は女性特有の病気(多くの保険会社は全てのがんを含む)において、入院(手術)をした場合に保険金が出る内容です。

中には、乳がんの手術(乳房切除術)を受け、その後乳房再建術を受けた際にも一時金が出るものもあります。

さて、以前も医療保険の内容で触れた高額療養費制度(公的医療において収入額に応じて自己負担の上限設定がされ、上限を超えた分は後日戻ってくる制度)を前提に考えると、女性特有の病気だからといって必ずしも特段お金がかかるとは限りません。

ただ、例えば入院をした際、女性特有の病気で入院した際でも果たして相部屋で良いかどうか?です。

相部屋と言っても必ずしも女性のみの部屋とは限りません、出来れば女性のみの病室、個室なら尚良いと思われる方は決して少なくはないと思いますが、いかがでしょうか。

女性疾病特約は、通常の入院給付金に比べ、給付対象が女性特有の病気+全てのがんと給付対象が限定されている分だけ保険料も割安の設定になっています。

「女性特有の病気の時やがん入院の時は短期間であっても出来れば個室にしたい」と思われる方にとっては良い保障だと思います。

また、最近は入院の有無を問わず女性特有の病気での通院でも保険金が出る保障(特約)が登場してきました。

従来は入院後通院(一部は入院前通院も含む)だけだったものが通院だけでも保険金が出るので、治療費以外(交通費)への充当という意味でも有意義な保障だと思います。

・不妊治療でも給付金が出る保険は?

公的助成制度が整備されてきている中とはいえ、決して安くはない不妊治療にかかる費用。

一部の保険では不妊治療に対し、一時金が出るものもあります。

ただ、1回のみ給付のものや、複数回出るものの保険料負担額が大きかったりと、お勧めか否かの点でいうと難しい面はあります。

・出産一時金の出る保険は?

出産回数(何人目か)によって出産給付金(お祝い金)が出る保険はあります。

ただ、現状では非常に限られた保険だけ(特約の形)しか出ておらず、やはり前述の不妊治療給付金と同様に保険料との兼ね合いから需要は決して高くはないと言わざるを得ないのが現状です。

・女性専用保険はある?

医療保険に特約を付けたものではなく、完全に女性専用の保険は現在も存在します。

5~20年の更新型で、いずれも健康祝い金付の保険になります。

ほぼ全ての医療保険が妊娠後の加入では妊娠・出産にかかる部分への保障が一定期間部位不担保(保障対象外)もしくは加入不可となっている中、妊娠21週目まで加入可能(加入後に診断された異常妊娠・異常出産も保障対象)なものもあります。

産後うつへの備え(保障)を付加出来るなど、出産への備えとがんへの備えを厚くしたものもあります。

終身型で加入するというよりは一定期間(現役世代)で加入することを念頭に置いた内容の保険というイメージです。

å無保険の状態で妊娠された方、妊娠・出産に保障を厚くしたい方へはお勧めといえます。

・保険をご検討する際に

あくまでベースとなる保険は医療保険です。

そこに女性特有の病気、がんへの備えを割安で保障を厚く出来るのが最大の特徴です。

また最近は「女性疾病特約」と一言で言っても単に入院給付金の上乗せだけにとどまらず、各社保障内容で差別化を図ってきています。

また、最近はお仕事を継続している方も多くいらっしゃいます、そういった方には男性と同様に女性疾病特約よりも就業不能保険をご検討された方が良いかもしれません。

ご自身にとって、女性特有の病気に限らず「何の病気が心配か?備えておきたいか?」でご判断されるとよろしいかと思います。

ご自身の収入、また家事などご家庭に与える影響度、高額療養費制度など公的保障、全額自己負担となる自由診療なども踏まえた上で、保障内容や保険金額を決めていかれるとよろしいかと思います。

※石川県健康推進課HPより

(以上)

現在、保険募集人業務と兼務して社内の各種業務に従事している関係上、全て「定休日」表記にしております。・・・