【尾崎の資産運用コラム】第1回 2000万円問題のウソ・ホント

閲覧数:918

公開日:2021-07-02

更新日:2026-04-05

著者: ほけん知恵袋

皆さん、初めまして。

ファイナンシャルプランナーの尾崎と申します。

今までに数多くのお客様とお会いさせて頂く中で、

特に資産運用についてのご相談、お悩みが多かったので、

この度コラムで私の意見をまとまることにしました。

1回でまとめきれない内容となっておりますので、全3回に分けてお話していきます。

記念すべき第1回は、「2000万円問題のウソ・ホント」です。

簡単に解説していきます。

2年前の2019年6月に、金融庁 金融審査会の市場ワーキンググループというところから

「高齢社会における資産形成・管理」という報告書が公表されました。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

内容は、現在の日本の平均寿命から勤労状況などから始まり、

一般家庭の金融資産についてまで触れられております。

この金融資産について記載されている部分が切り取られて「老後2000万円問題」=「2000万円問題」と言われております。

「2000万円問題」の根拠となったのが、2017年に公表された総務省の「家計調査」です。

その調査を分かりやすくした資料が、2019年に開催されました金融審議会の第21回市場ワーキンググループの資料に掲載されております。

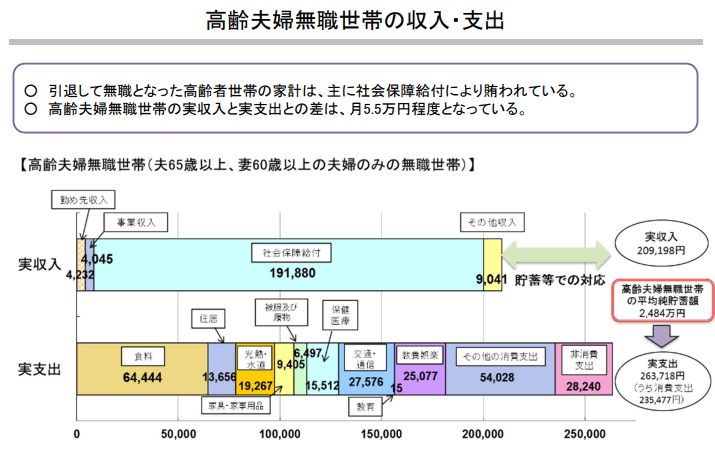

それが図1です。

ここには、夫65歳以上、妻60歳以上の無職=退職をされた世帯の1か月の平均収支が掲載されております。

夫が65歳を超えているので、主な収入源は社会保険給付=老齢年金となっております。

この資料によると、実収入209,198円、実支出263,718円で、毎月約55,000円の赤字となっております。

赤字は何を意味するか、と言いますと、それまでに積み上げた貯蓄からの取り崩しになります。

この取り崩しが、20年間(夫85歳、妻80歳)続くと、約1300万円の取り崩しが必要、

30年間(夫95歳、妻90歳)続くと、約2000万円の取り崩しが必要、となります。

これが、2000万円問題の根拠となるものです。

ここからは本題の、2000万円問題のウソ・ホントをお話していきます。

まずは、ホントの話から。

何がホントの話かと言いますと、貯蓄からの取り崩しが必要なことです。

我々の老後は、老齢年金だけで生活が成り立てばいいのですが、なかなかそうはいきません。

日本年金機構によりますと、今年度の老齢年金の平均受給額は、

老齢基礎年金(国民年金) 65,075円

老齢厚生年金 220,496円

となっております。

2017年の統計データよりは年金額は上昇しておりますが、実支出よりは少ない額です。

そのため、実収入と実支出の差額は、今までの貯蓄から取り崩すこととなります。

株式や投資信託、債券など有価証券を保有している方ですと、

配当金や償還などで老齢年金以外からの収入を得られる場合もありますが、

平均的に見るとその額は僅かですので、多くの方が定年退職をされた後は、

貯蓄を取り崩しながらの生活となることが想定されております。

ちなみに、なんでこれだけ支出があるの?と疑問に思う方もいらっしゃると思います。

なぜでしょうか?

理由は、退職をされた後は、毎日が「日曜日」だからです。

現在はコロナ禍で、自粛や頻度が低下している方も多いかと思いますが、

お休みの日はどこかにお出掛けしたり、外食をしたりしていますよね?

それが退職後は毎日出来るんです。

私も平日に有給休暇を取得して街中にお出掛けをすると、高齢者を多く見かけます。

睡眠時間以外が自由に使える時間なので、それだけ支出するんですね。

ウソと言いましても、全くのデタラメというわけではありません。

先ほどの実支出に含まれていない、もしくは金額が少ないのでは、という箇所がございます。

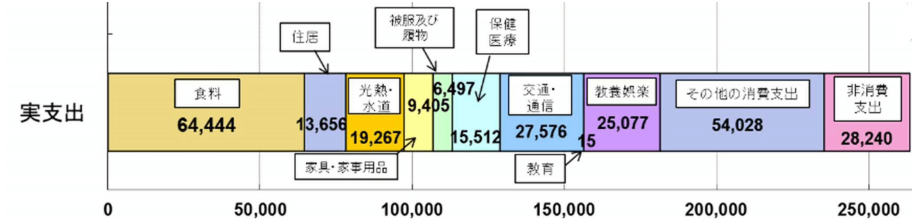

図2:高齢夫婦無職世帯の収入・支出のうち、支出だけを切り取ったもの

図2は、図1の実支出だけを切り取った図です。

様々な見方がございますが、私は2点だけおかしいのでは?という部分があります。

住宅費用なので、

賃貸の方は家賃+共益費

戸建て持ち家の方は修繕積立金+固定資産税(+あれば住宅ローン返済金)、

マンション持ち家の方は管理費+修繕積立金+固定資産税(+あれば住宅ローン返済金)

が発生します。

固定資産税は年1回の支払いなので、月換算する必要がありますが、

住宅費用を図の金額に抑えるのは難しいと思います。

どういった住居に住んでいるかにもよりますが、最低でも月5万円はかかってくるのでは、と感じております。

何かといいますと、医療費や介護費用です。

少し話が逸れますが、日本の健康保険制度は素晴らしいと感じております。

なぜかと言いますと、国民全員が健康保険に加入している状態であり、

病気やケガで病院で治療した場合、かかった医療費の7割は健康保険組合が負担してくれるのです。

更に75歳以上になると、かかった医療費の9割を健康保険組合が負担してくれます。

ここまで医療費負担をしなくてもいい国は、なかなか無いと思います。

その中で、なぜこの金額がおかしいのでは?と思うと、

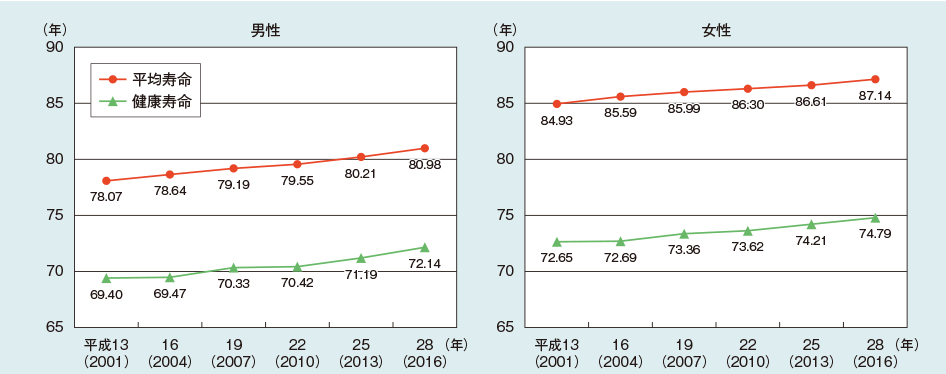

高齢になるにつれて、何かしらの病気やケガをする可能性が高まるためです。 図3:健康寿命と平均寿命の推移

図3:健康寿命と平均寿命の推移

図3は、平成30年に内閣府が公表した高齢社会白書に記載されている推移表です。

まず、健康寿命についてご説明します。

健康寿命とは、平均寿命から寝たきりや認知症など介護状態の期間を差し引いた期間、と定義されております。

5年前のデータにはなりますが、男女ともに平均寿命と健康寿命には差が出来てしまっております。

男性は平均約9年、女性は約12年乖離しております。

この間は、何かしらの介護が必要になる期間になります。

そうすると、医療費と介護費を合わせると15,512円は超えてしまいます。

ここの金額は、程度により金額が異なるので、一概には言えませんが、

少なくとも記載の金額以上はかかってくると思います。

この2点を見ると、実支出はより多くなるのでは、と感じております。

その為、冒頭に申し上げた貯蓄からの取り崩し額約55,000円より多くの金額を取り崩すこととなり、

将来的に2000万円よりも多くの金額が必要になる、と考えております。

これが、私が考える2000万円問題のウソです。

いかがでしたでしょうか。

「2000万円問題」という言葉が独り歩きしてしまい、中身までしっかりと報道されていなかったので、

改めてお話をしてまいりました。

では、じゃあ自分の老後ってどうなるの?どれくらい準備すればいいの?

と疑問や不安に思われた方もいらっしゃると思います。

そのお話は次回、第2回にてお話をしていきます。

ご清覧ありがとうございました。

ファイナンシャルプランナーの尾崎と申します。

今までに数多くのお客様とお会いさせて頂く中で、

特に資産運用についてのご相談、お悩みが多かったので、

この度コラムで私の意見をまとまることにしました。

1回でまとめきれない内容となっておりますので、全3回に分けてお話していきます。

記念すべき第1回は、「2000万円問題のウソ・ホント」です。

そもそも2000万円問題って?

そもそも何をもって「2000万円問題」と言われているのでしょうか?簡単に解説していきます。

2年前の2019年6月に、金融庁 金融審査会の市場ワーキンググループというところから

「高齢社会における資産形成・管理」という報告書が公表されました。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

内容は、現在の日本の平均寿命から勤労状況などから始まり、

一般家庭の金融資産についてまで触れられております。

この金融資産について記載されている部分が切り取られて「老後2000万円問題」=「2000万円問題」と言われております。

図1:高齢夫婦無職世帯の収入・支出

出典:厚生労働省作成 第21回金融審議会市場ワーキンググループ

「2000万円問題」の根拠となったのが、2017年に公表された総務省の「家計調査」です。

その調査を分かりやすくした資料が、2019年に開催されました金融審議会の第21回市場ワーキンググループの資料に掲載されております。

それが図1です。

ここには、夫65歳以上、妻60歳以上の無職=退職をされた世帯の1か月の平均収支が掲載されております。

夫が65歳を超えているので、主な収入源は社会保険給付=老齢年金となっております。

この資料によると、実収入209,198円、実支出263,718円で、毎月約55,000円の赤字となっております。

赤字は何を意味するか、と言いますと、それまでに積み上げた貯蓄からの取り崩しになります。

この取り崩しが、20年間(夫85歳、妻80歳)続くと、約1300万円の取り崩しが必要、

30年間(夫95歳、妻90歳)続くと、約2000万円の取り崩しが必要、となります。

これが、2000万円問題の根拠となるものです。

2000万円問題のホント

この報告書が公表されてから、様々な意見が出ておりますが、ここからは本題の、2000万円問題のウソ・ホントをお話していきます。

まずは、ホントの話から。

何がホントの話かと言いますと、貯蓄からの取り崩しが必要なことです。

我々の老後は、老齢年金だけで生活が成り立てばいいのですが、なかなかそうはいきません。

日本年金機構によりますと、今年度の老齢年金の平均受給額は、

老齢基礎年金(国民年金) 65,075円

老齢厚生年金 220,496円

となっております。

2017年の統計データよりは年金額は上昇しておりますが、実支出よりは少ない額です。

そのため、実収入と実支出の差額は、今までの貯蓄から取り崩すこととなります。

株式や投資信託、債券など有価証券を保有している方ですと、

配当金や償還などで老齢年金以外からの収入を得られる場合もありますが、

平均的に見るとその額は僅かですので、多くの方が定年退職をされた後は、

貯蓄を取り崩しながらの生活となることが想定されております。

ちなみに、なんでこれだけ支出があるの?と疑問に思う方もいらっしゃると思います。

なぜでしょうか?

理由は、退職をされた後は、毎日が「日曜日」だからです。

現在はコロナ禍で、自粛や頻度が低下している方も多いかと思いますが、

お休みの日はどこかにお出掛けしたり、外食をしたりしていますよね?

それが退職後は毎日出来るんです。

私も平日に有給休暇を取得して街中にお出掛けをすると、高齢者を多く見かけます。

睡眠時間以外が自由に使える時間なので、それだけ支出するんですね。

2000万円問題のウソ

ここからは、反対にウソについてお話していきます。ウソと言いましても、全くのデタラメというわけではありません。

先ほどの実支出に含まれていない、もしくは金額が少ないのでは、という箇所がございます。

図2:高齢夫婦無職世帯の収入・支出のうち、支出だけを切り取ったもの

図2は、図1の実支出だけを切り取った図です。

様々な見方がございますが、私は2点だけおかしいのでは?という部分があります。

①住居費用:13,656円

まずは、この項目です。住宅費用なので、

賃貸の方は家賃+共益費

戸建て持ち家の方は修繕積立金+固定資産税(+あれば住宅ローン返済金)、

マンション持ち家の方は管理費+修繕積立金+固定資産税(+あれば住宅ローン返済金)

が発生します。

固定資産税は年1回の支払いなので、月換算する必要がありますが、

住宅費用を図の金額に抑えるのは難しいと思います。

どういった住居に住んでいるかにもよりますが、最低でも月5万円はかかってくるのでは、と感じております。

②保健医療費用:15,512円

続いてこの項目。何かといいますと、医療費や介護費用です。

少し話が逸れますが、日本の健康保険制度は素晴らしいと感じております。

なぜかと言いますと、国民全員が健康保険に加入している状態であり、

病気やケガで病院で治療した場合、かかった医療費の7割は健康保険組合が負担してくれるのです。

更に75歳以上になると、かかった医療費の9割を健康保険組合が負担してくれます。

ここまで医療費負担をしなくてもいい国は、なかなか無いと思います。

その中で、なぜこの金額がおかしいのでは?と思うと、

高齢になるにつれて、何かしらの病気やケガをする可能性が高まるためです。

出典:内閣府 平成30年版高齢社会白書

図3は、平成30年に内閣府が公表した高齢社会白書に記載されている推移表です。

まず、健康寿命についてご説明します。

健康寿命とは、平均寿命から寝たきりや認知症など介護状態の期間を差し引いた期間、と定義されております。

5年前のデータにはなりますが、男女ともに平均寿命と健康寿命には差が出来てしまっております。

男性は平均約9年、女性は約12年乖離しております。

この間は、何かしらの介護が必要になる期間になります。

そうすると、医療費と介護費を合わせると15,512円は超えてしまいます。

ここの金額は、程度により金額が異なるので、一概には言えませんが、

少なくとも記載の金額以上はかかってくると思います。

この2点を見ると、実支出はより多くなるのでは、と感じております。

その為、冒頭に申し上げた貯蓄からの取り崩し額約55,000円より多くの金額を取り崩すこととなり、

将来的に2000万円よりも多くの金額が必要になる、と考えております。

これが、私が考える2000万円問題のウソです。

いかがでしたでしょうか。

「2000万円問題」という言葉が独り歩きしてしまい、中身までしっかりと報道されていなかったので、

改めてお話をしてまいりました。

では、じゃあ自分の老後ってどうなるの?どれくらい準備すればいいの?

と疑問や不安に思われた方もいらっしゃると思います。

そのお話は次回、第2回にてお話をしていきます。

ご清覧ありがとうございました。