はじめに:日経平均最高値!「今から始めるのは遅い?」と悩む方へ

「最近、日経平均株価が史上最高値を更新したというニュースをよく見るけれど、今からNISA(ニーサ)を始めても大丈夫ですか?」

「株価がこんなに高い時に買ったら、いわゆる『高値掴み』になって大損してしまうのではないかと不安です…」

日々のニュースで「株高」が報じられる中、投資初心者の方や、これから新NISAで資産形成を始めようとしている方から、このようなご相談が一気に増えています。物価高(インフレ)が続く中、貯金だけではお金の価値が目減りしてしまう時代。投資の必要性は感じつつも、始めるタイミングが分からずに足踏みしてしまうお気持ちは非常によく分かります。

結論からお伝えすると、「今の株価が高いか安いか」というタイミングよりも、「どのようなやり方で投資をするか」という手法の方がはるかに重要です。

本記事では、お金と保険のプロであるファイナンシャルプランナーが、株高の今だからこそ知っておきたい「高値掴みを避ける資産形成の基本」と、相場に振り回されないための具体的なアクションプランを徹底解説します。この記事を読めば、なぜ今すぐ行動を起こすべきなのか、その理由と正しい投資のステップが明確になります。

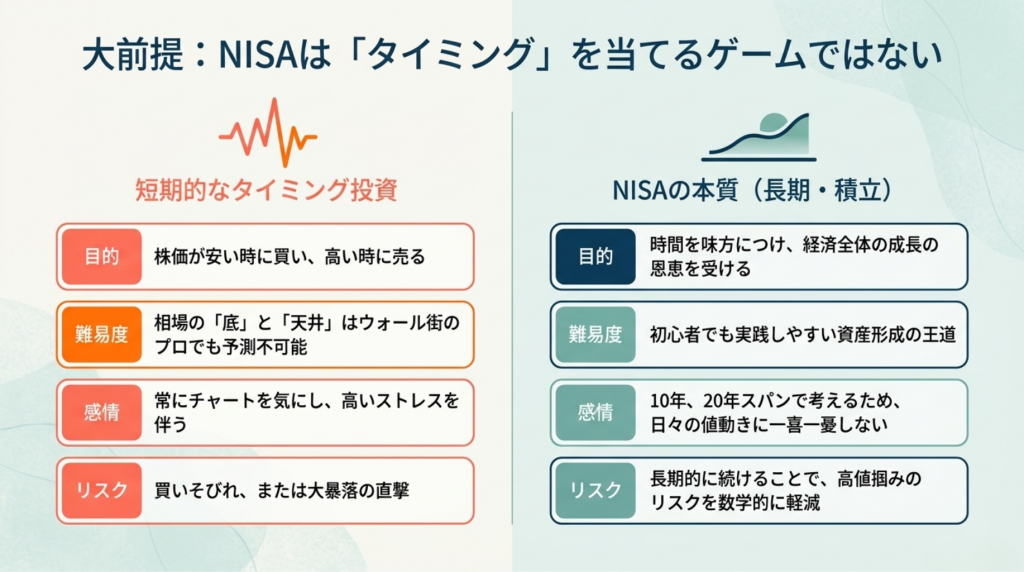

1. 大前提:NISAは「タイミング投資」ではない

多くの方が誤解していますが、NISAを利用した資産形成は「株価が安い時に買って、高い時に売る」という、いわゆるデイトレーダーのような「タイミング投資(短期売買)」ではありません。

相場の「底」と「天井」はプロでも当てられない

「今は株高だから一旦様子を見て、暴落して安くなったタイミングで一気に資金を入れよう」

一見、合理的で賢い戦略のように思えますが、この「タイミングを狙う投資」は、実は最も失敗しやすいパターンの1つです。なぜなら、相場の「底(一番安い時)」や「天井(一番高い時)」は、ウォール街の機関投資家など、長年相場と向き合っている投資のプロであっても正確に当てることはほぼ不可能だからです。

「まだ下がるかもしれない」と待っているうちに株価が再び上がり始めて買いそびれてしまったり、「今が底だ!」と思って一括投資をした直後にさらに大暴落が起きたりするリスクは常に伴います。

NISAの本質は「長期・積立」にある

NISA(特に「つみたて投資枠」)は、タイミングを見計らって一攫千金を狙う制度ではなく、長く積み立てて、時間を味方につけながら資産を育てていくための制度です。

短期的な株価の上下に一喜一憂するのではなく、10年、20年という長いスパンで経済全体の成長の恩恵を受けることこそが、最も手堅く、かつ初心者にも実践しやすい資産形成の王道なのです。

2. 株高の時ほど「分散」と「ペース」が大切になる理由

株価が右肩上がりで上昇している局面では、人間の心理として以下のような状態に陥りがちです。

- FOMO(取り残されることへの恐怖): 「周りの人がみんなNISAで儲かっているみたいだ。自分も早く買わなきゃ!」と焦ってしまう。

- 一括投資への誘惑: 「毎月チマチマ積み立てるより、手元の貯金を一気にまとめて投資した方が手っ取り早く増えるのでは?」と考えてしまう。

しかし、このような心理状態の時こそ、冷静な判断が必要です。株高の局面で資産を守りながら着実に増やすために絶対に必要なのが、以下の「3つの分散」です。

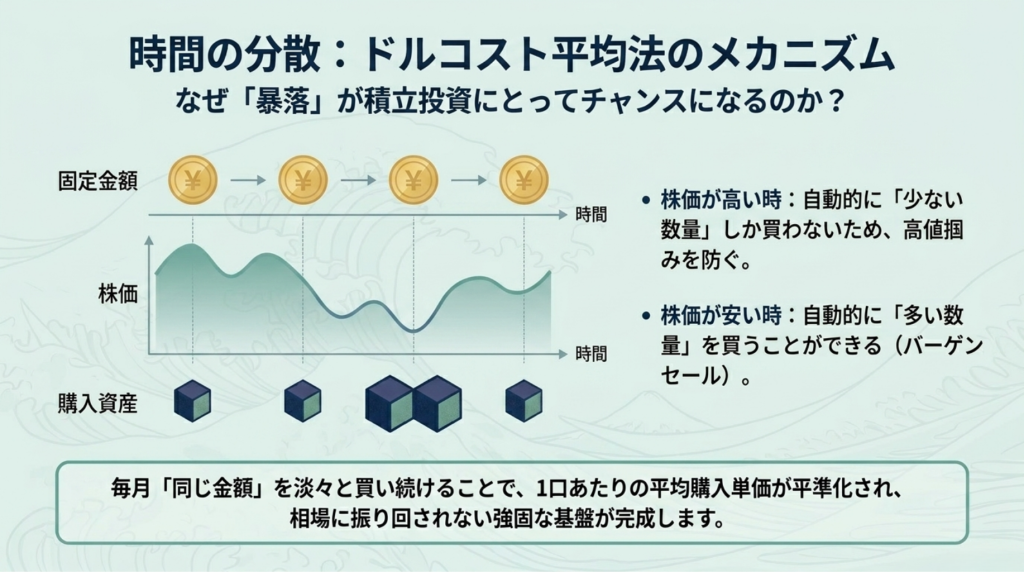

① 時間の分散(ドルコスト平均法)

「時間の分散」とは、投資するタイミングを一度に集中させず、毎月一定のタイミングで分けて投資することです。これを専門用語で「ドルコスト平均法」と呼びます。

毎月「同じ金額」で投資信託などを買い続けることで、以下のようなメリットが生まれます。

- 株価が高い時: 少ない数量(口数)しか買わない。

- 株価が安い時: 多い数量(口数)を買うことができる。

結果として、長期間続けることで「1口あたりの平均購入単価」を平準化させることができ、高値掴みのリスクを数学的に軽減することが可能です。特に今のような高値圏では、一括でまとめて投資するよりも、淡々と積み立てをしていく方が、精神的にもリスク管理的にも圧倒的に安定します。

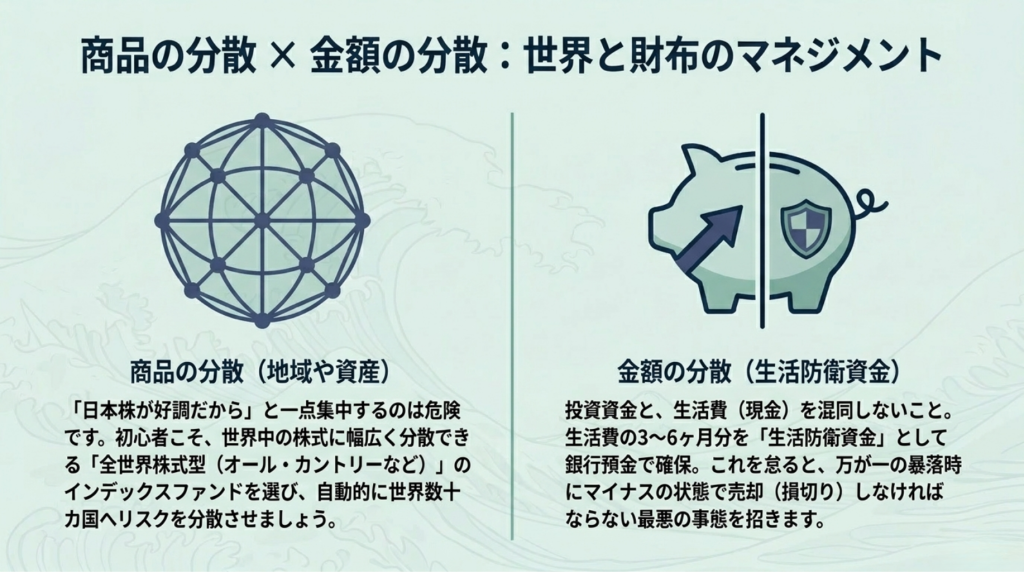

② 商品の分散(地域や資産の分散)

「日本株が絶好調だから」といって、日本の株式だけに集中投資するのは危険です。

世界経済は連動していますが、国や地域によって成長のペースは異なります。また、株式だけでなく、債券や不動産(REIT)など、異なる値動きをする資産を組み合わせることも重要です。

初心者の方であれば、世界中の株式に幅広く分散投資ができる「全世界株式型(オール・カントリーなど)」のインデックスファンドを選ぶことで、自動的に世界数十カ国への「商品の分散」を実現することができます。

③ 金額の分散(生活防衛資金の確保)

投資に回すお金と、日々の生活を守るためのお金(現金)をしっかりと分けることです。これを怠ると、万が一の相場暴落時に、生活費のためにマイナスを抱えたまま投資商品を売却しなければならないという最悪の事態(元本割れでの確定)を招きかねません。

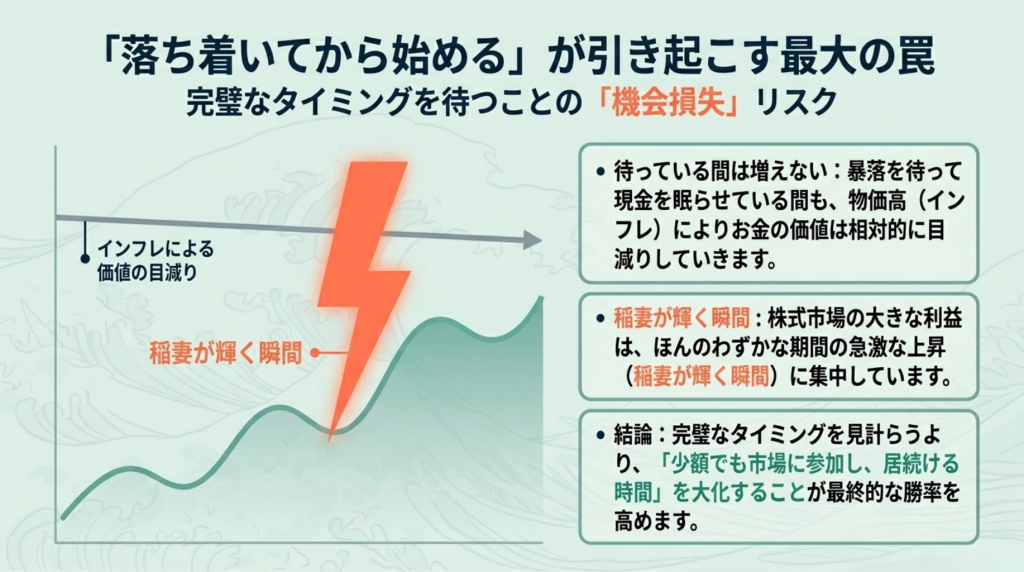

3. 「今は高いから落ち着いてから…」が引き起こす最大の罠

「今は過去最高値だから、一旦株価が下がって落ち着いてから始めます」

個別相談でも非常に多く耳にする言葉です。 慎重な性格の方ほどこのように考えがちですが、実はここには「機会損失(増えていたはずの利益を逃すこと)」という大きな罠が潜んでいます。

「待っている間」は資産が増えない

実際には、株価がいつ下がるか、そして「どこまで下がれば落ち着いたと言えるのか」は誰にも分かりません。暴落を待って投資資金を銀行口座に眠らせている間は、金利がほぼゼロの現代においては資産は全く増えません。 むしろ、物価上昇(インフレ)が続けば、現金の価値は相対的に目減りしていくことになります。

完璧なタイミングより「市場に居続ける時間」

投資の世界には、「稲妻が輝く瞬間に市場に居合わせなければならない」という有名な格言があります。これは、株式市場で得られるリターンの大部分は、ほんのわずかな期間の急激な上昇(稲妻が輝く瞬間)によってもたらされるため、その瞬間に投資をしていないと大きな利益を逃してしまうという意味です。

NISAは、明日明後日にお金を増やすためのギャンブルではなく、10年後、20年後の未来のための仕組みです。完璧なタイミングを見計らおうとするのではなく、「少額でもいいから、まずは市場に参加して、長く居続けること」が、最終的な勝率を高める最大の秘訣なのです。

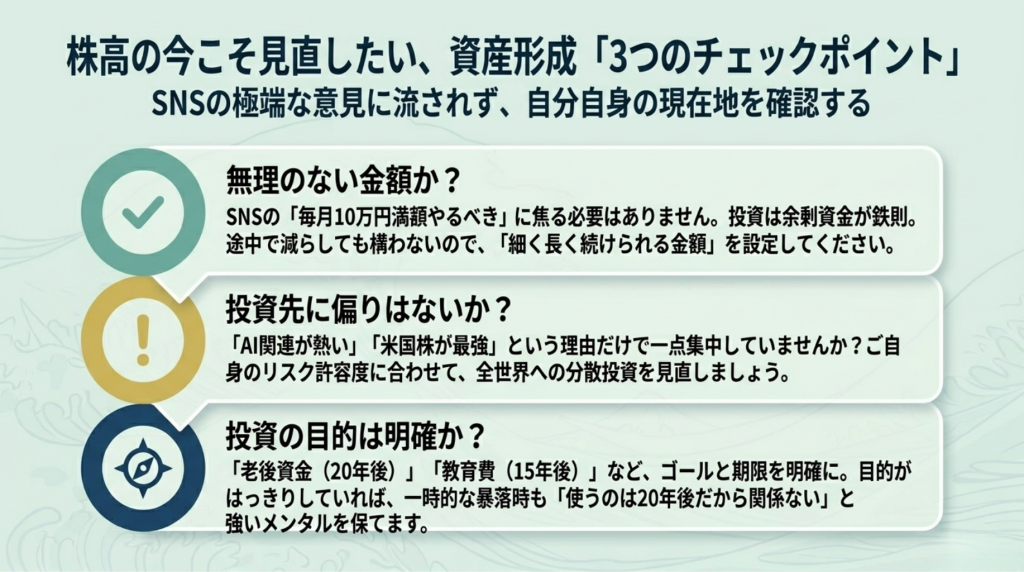

4. 株高の今こそ見直したい!資産形成「3つのチェックポイント」

これからNISAを始める方も、すでに始めている方も、株高で相場が活況な今だからこそ、冷静に足元を確認してほしい「3つのポイント」をお伝えします。

ポイント①:積み立て額は「無理のない金額」になっていますか?

SNSなどで「NISAは毎月10万円(年間120万円)満額やるべき!」といった極端な意見を見て、焦って無理な設定をしていませんか?

- チェック: 生活費や、数年以内に使う予定のある貯金(車検、結婚、引っ越しなど)まで削って投資に回していませんか?

- 対策: 投資は「余剰資金」で行うのが鉄則です。まずは生活費の3〜6ヶ月分を「生活防衛資金」として銀行預金で確保しましょう。その上で、5年、10年と「家計の負担にならずに続けられる金額」を設定してください。 途中で金額を減らすことになっても構いませんので、細く長く続けることが最優先です。

ポイント②:投資先が「特定の国やテーマ」に偏りすぎていませんか?

「最近AI関連の株が上がっているから」「S&P500(米国株)が最強だと聞いたから」という理由だけで、投資先を一点集中させていませんか?

- チェック: 1つの業界、1つの国だけに資金が集中していませんか?

- 対策: 米国経済は確かに強いですが、未来永劫続く保証はありません。リスクを抑えるためには、米国だけでなく先進国や新興国も含めた「全世界」に分散投資をするファンドを選ぶなど、ご自身のリスク許容度に合わせて投資先を見直してみましょう。

ポイント③:投資の「目的」が曖昧になっていませんか?

「なんとなく儲かりそうだから」「みんなやっているから」というフワッとした理由で投資をしていると、株価が大きく暴落した時にパニックになり、積立をやめてしまったり、損切りをしてしまったりします。

- チェック: そのお金は、「いつ」「何のために」使うお金ですか?

- 対策: 「老後の生活費の足しにするため(20年後)」「子どもの大学進学費用のため(15年後)」「将来起業するための選択肢作り(10年後)」など、目的とゴール(期限)を明確にしましょう。ゴールがはっきりしていれば、「今は株価が下がっているけれど、使うのは20年後だから関係ない。むしろ今は安く買えるバーゲンセールだ」と、相場の上下に振り回されにくい強いメンタルを持つことができます。

5. NISA初心者のよくある疑問(Q&A)

ここでは、FPの無料相談でもよく寄せられる、株高時のNISAに関する疑問にお答えします。

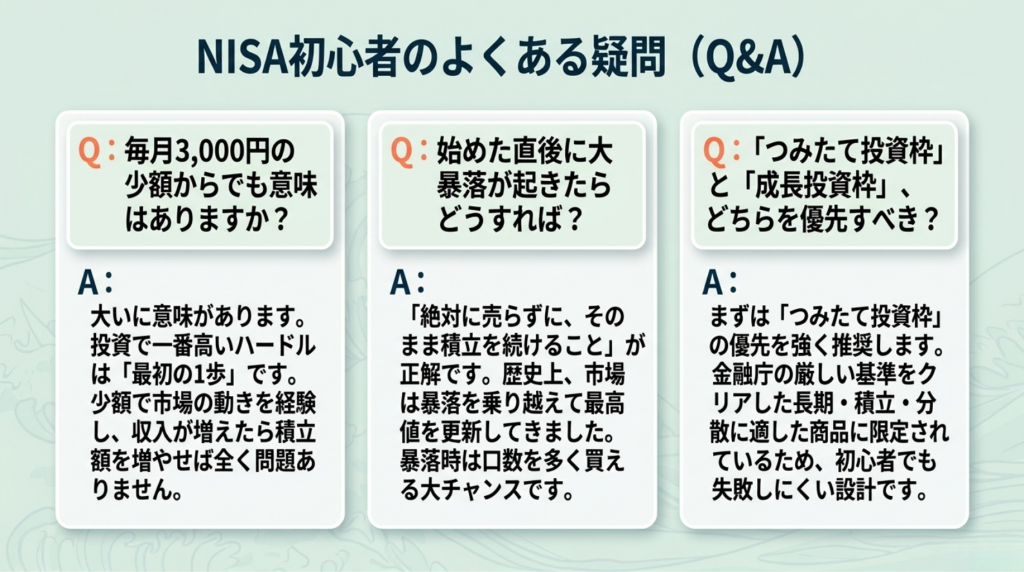

Q1. 毎月3,000円や5,000円といった少額から始めても意味はありますか? A. 大いに意味があります。 投資において最もハードルが高いのは「最初の1歩を踏み出すこと」です。少額であっても、実際に自分のお金が市場でどのように動くのかを経験することは、金融リテラシーを高める上で非常に価値があります。慣れてきて収入が増えたタイミングで、積立額を増やしていけば全く問題ありません。

Q2. もし始めた直後に大暴落が起きたらどうすればいいですか?

A. 「絶対に売らずに、そのまま積立を続けること」が正解です。

暴落時は資産残高がマイナスになり恐怖を感じますが、積立投資(ドルコスト平均法)において、暴落時は「同じ金額でたくさんの口数を買える大チャンス」でもあります。過去の歴史を見ても、世界の株式市場は暴落(ITバブル崩壊、リーマンショック、コロナショックなど)を乗り越えて最高値を更新し続けています。やめずに続けることが最大の防御策です。

Q3. つみたて投資枠と成長投資枠、どちらを優先すべきですか?

A. 初心者の方は、まずは「つみたて投資枠」を優先して埋めることを強く推奨します。

つみたて投資枠で選べる商品は、金融庁が定めた厳しい基準(長期・積立・分散投資に適している、手数料が安いなど)をクリアした投資信託に限定されているため、初心者でも大きな失敗をしにくい設計になっています。

まとめ:完璧を目指さず、今日から「小さな一歩」を踏み出そう

本日の記事の重要なポイントをまとめます。

- NISAはタイミング投資ではない。 安い時を狙うのではなく、時間を味方につける制度。

- 株高の時ほど「分散」と「積立」が最強の盾になる。 一括投資の誘惑に負けないこと。

- 「高いから始めない」は機会損失。 暴落を待つより、市場に居続けることが重要。

- 定期的な見直しが必須。 積立額、投資先、目的がブレていないか確認する。

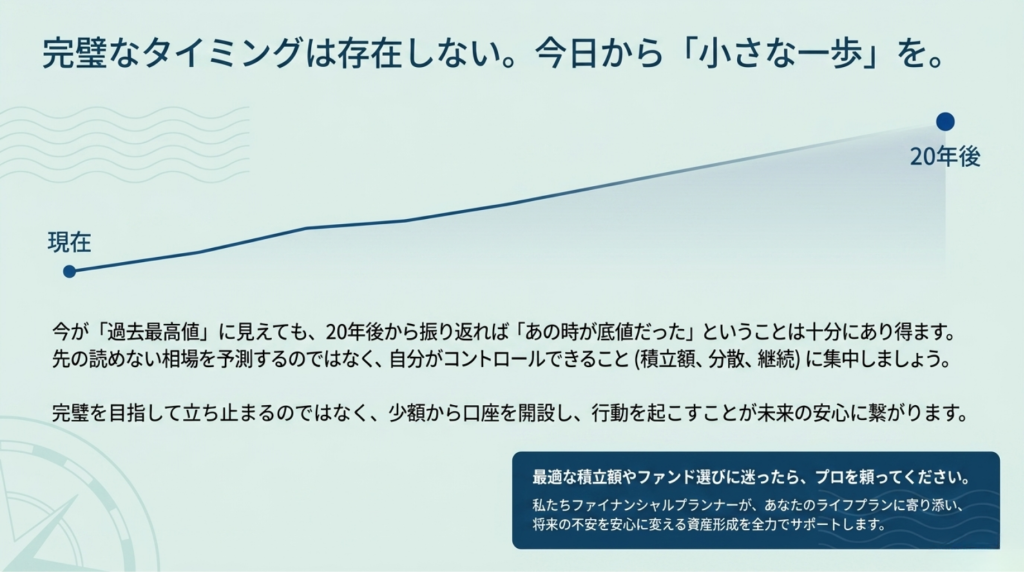

株価というものは、常に上がったり下がったり波を打つものです。 今が最高値に見えても、20年後から振り返れば「あの時が底値だった」ということも十分にあり得ます。

大切なのは、先の読めない相場を予測することではなく、「コントロールできること(毎月の積立額、分散投資、続けること)」に集中することです。コツコツと積み立てる地道な習慣こそが、あなたの10年後、20年後の大きな安心と豊かな生活につながっていきます。

「完璧なタイミング」は永遠にやってきません。完璧を目指して立ち止まるのではなく、少額でもいいので、まずは口座を開設し、積立の設定をするという「行動」を起こしましょう。

それでも「自分にとって最適な積立額が分からない」「どのファンドを選べばいいか迷ってしまう」「自分の家計の状況に合ったプランを客観的に見てほしい」という方は、ぜひ一度、お金の専門家であるファイナンシャルプランナーにご相談ください。