本当は一番怖い???「働けないリスク」。医療保険だけでは守れない長期療養時の収入減と、そんな時でも資産を守れる仕組みとは?

「万が一のために、医療保険に入っているから安心」 「日本の公的保険は優秀だから、民間の保険なんて最低限でいい」

SNSやYouTubeで、このような意見を目にすることが増えました。確かに、日本は国民皆保険制度が整っており、医療費の負担は諸外国に比べて抑えられています。

しかし、FP(ファイナンシャルプランナー)として多くの方の相談に乗っていると、「医療保険に入っていたのに、家計が破綻しかけた」というケースに遭遇することがあります。

なぜでしょうか? それは、多くの方が「治療費のリスク」には備えていても、「働けなくなることによる収入減のリスク」を完全に見落としているからです。

今回は、高額療養費制度や傷病手当金の「限界」を正しく理解し、三大疾病保険や就業不能保険、そして病気になっても資産形成を止めない「変額保険の活用術」まで、あなたのライフプランを鉄壁にするための知識を徹底解説します。

第1章:公的制度の「落とし穴」。高額療養費と傷病手当金の限界を知る

まずは、私たちが守られている公的制度について整理しましょう。ここを誤解していると、必要な備えが見えてきません。

1. 「高額療養費制度」は生活費を出してくれない

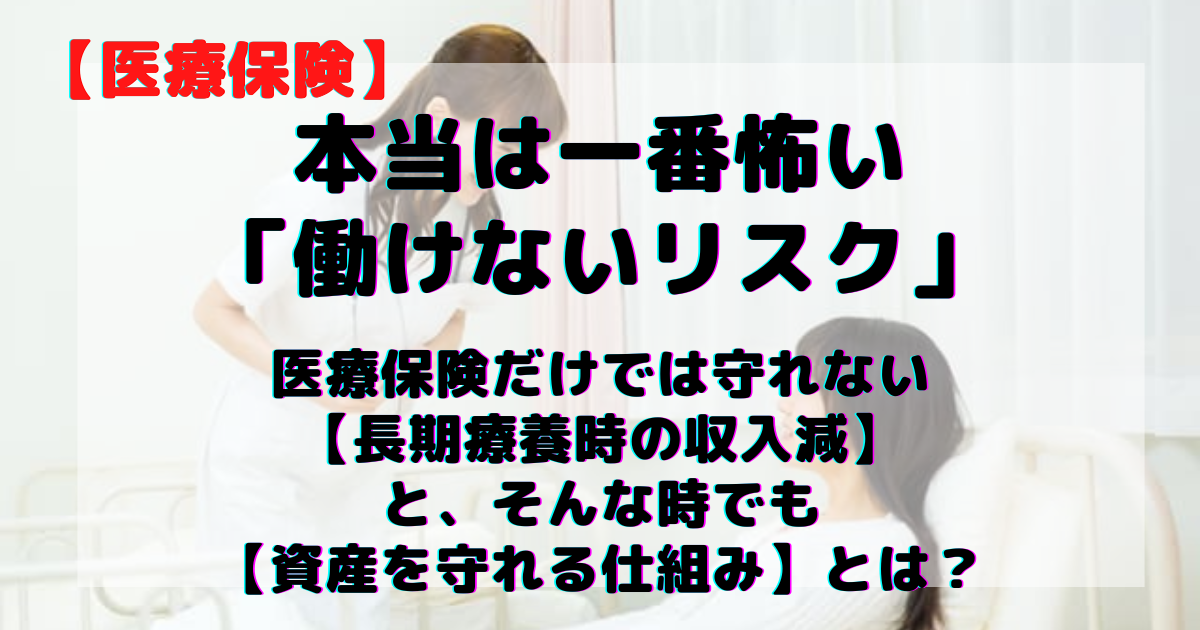

「医療費が高額になっても、高額療養費制度があるから月8万円程度で済む」 これは事実ですが、半分正解で半分間違いです。

この制度がカバーするのは、あくまで保険適用の「治療費」のみです。 長期入院や療養生活において、本当に重くのしかかるのは以下のような「治療費以外」の出費です。

- 差額ベッド代: 個室を選択すれば1日5,000円〜数万円(全額自己負担)。

- 食事代: 入院中の食事代は自己負担。

- 生活雑貨・交通費: 衣類、テレビカード代、家族のお見舞いの交通費など。

- 先進医療費: がん治療などで数百万かかるケースも(公的保険対象外)。

そして何より、あなたの家の「家賃・住宅ローン」「食費」「光熱費」「教育費」は、入院中も一銭も安くはなりません。

高額療養費制度は、これらの生活費を1円も補填してくれないのです。

2. 「傷病手当金」だけで生活できますか?

会社員の方であれば、もし大病(三大疾病等)を患い、有給休暇以上の長い期間を病気で休んだ際には「傷病手当金」が支給されます。

「給料がもらえるなら安心だ」と思われがちですが、ここにも厳しい現実があります。

- 支給額は給料の約3分の2: 手取りで考えると、今までより数万円〜十数万円収入が減ります。

- ボーナスは出ない: 多くの企業では、休職期間中の賞与は支給されません。年収ベースでは大幅ダウンです。

- 期間は最長1年6ヶ月: これを超えて働けない場合、収入は途絶えます。

- 自営業・フリーランスは対象外: 国民健康保険にはこの制度がありません。「働けない=即、収入ゼロ」です。

「収入が減る(あるいは無くなる)」中で、「治療費や諸経費という新たな支出」が発生する。

これが、長期療養時の家計の真実です。一般的な「入院日額5,000~10,000円」程度の医療保険では、この巨大な赤字を埋めることは不可能なのです。あくまで治療費をカバーするのが医療費という理解をすることが大事です。

第2章:医療保険では足りない穴を埋める。「三大疾病保険」と「就業不能保険」

医療保険は「治療の実費」を補うものですが、生活を守るためには別の役割を持つ保険が必要です。それが「三大疾病保険」と「就業不能保険」です。

1. 即効性の「三大疾病保険(特定疾病保障)」

日本人の死因上位を占める「がん・心疾患・脳血管疾患」。これら三大疾病と診断された際に、まとまった一時金(例:100万円〜数千万)を受け取れる保険です。

【なぜ必要なのか?】

三大疾病は治療が長期化しやすく、退院後も通院治療が続くケースが多いです。また、抗がん剤治療などで体調が優れず、今まで通りに残業ができなかったり、時短勤務を余儀なくされたりして収入が減ることがあります。

- 使い道は自由: 受け取ったお金は、治療費だけでなく、減ってしまった給料の補填、リフォーム費用、あるいは気晴らしの旅行など、何に使っても自由です。

- 精神安定剤としての現金: 「とりあえず手元にこれだけのお金がある」という安心感は、治療に専念する上で何よりの薬になります。

2. 持久力の「就業不能保険」

病気やケガで「働けない状態」が続いた場合、毎月のお給料のように月額給付金(例:月10万円〜15万円)を受け取れる保険です。

【なぜ必要なのか?】

傷病手当金が切れた後(1年6ヶ月以降)や、そもそも手当のない自営業者にとって、生活費を確保するための命綱となります。

- 「生活レベル」を落とさない: 住宅ローンや教育費など、固定費の支払いを滞らせないために不可欠です。

- うつ病などの精神疾患もカバー: 商品によっては、近年増加しているメンタルヘルス不調による休職もカバーできるものがあります(条件要確認)。

「一時金」でガツンと備える三大疾病保険と、「毎月の生活」を支える就業不能保険。この2つを組み合わせることで、初めて「生活防衛」が可能になります。

第3章:人生の計画を狂わせない。「攻めの守り」としての変額保険とP免

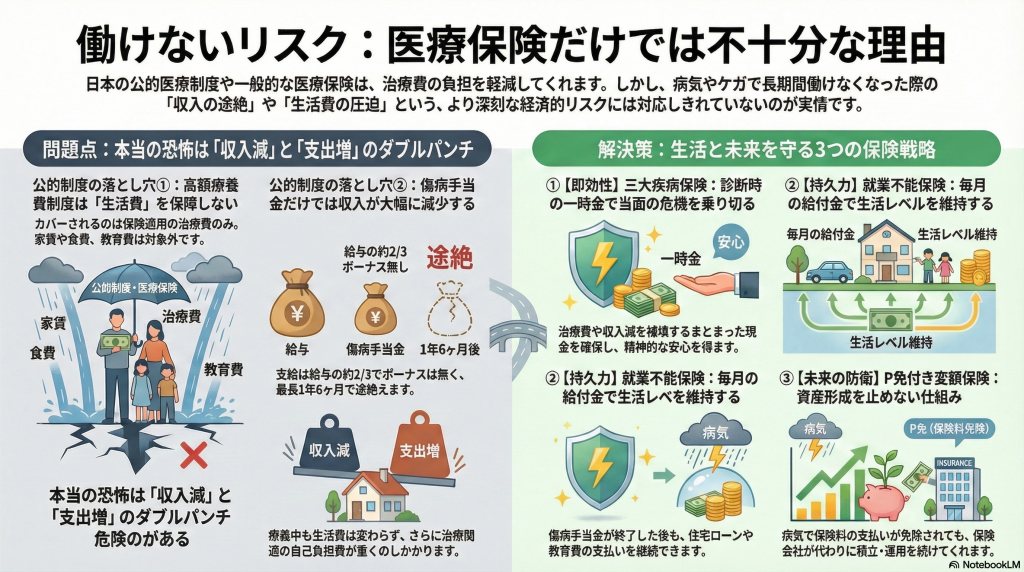

ここまでの話は、あくまで「現在の生活」を守るための話です。しかし、長期療養がもたらすもう一つの恐怖は、「未来の資産形成がストップすること」です。

病気で収入が減ったとき、真っ先に削られるのは何でしょうか? 食費や光熱費は削れません。

多くの場合、「将来のための貯蓄」や「NISA・iDeCoの積立」が解約・停止されます。

「今は病気だから仕方ない」と積立を止めてしまうと、病気が治った後に待っているのは、「老後資金不足」「教育資金不足」という現実です。病気は治ったのに、お金がないから子供の進学を諦める……そんな事態は避けなければなりません。

そこで活用したいのが、資産形成機能を持つ「変額保険」と、そのオプションである「保険料払込免除(P免)」です。

1. 変額保険とは?

死亡保障を持ちながら、支払った保険料の一部を世界株式などで運用し、将来の解約返戻金や満期金を増やそうとする保険です。NISAのように運用益が期待でき、インフレ(物価上昇)にも強い資産形成手段です。

2. 特定の病気になって払込は免除になっても積立運用は続く? 保険料払込免除特約(P免)とは?

この変額保険に「払込免除特約(P免)」を付加すると、驚くべき効果を発揮します。

【シミュレーション:がんになった場合】

あなたが老後資金のために、変額保険で毎月2万円を積み立てていたとします。

- 診断確定: 不幸にも「がん」と診断される。

- P免発動: 以降、毎月2万円の保険料の支払いは一切不要(0円)になる。

- 運用継続: ここが重要です。あなたが保険料を払わなくても、保険会社が代わりに積立・運用を続けてくれます。

- 資産増加: 治療中も、あなたの資産は株式市場で運用され続け、複利効果で増えていきます。

- 受取: 将来、健康な時と同じように(あるいはそれ以上に)増えた資産を受け取れます。

最近【変額保険】を選ばれる理由の一つに、被保険者が特定の病気(がん・急性心筋梗塞・脳卒中いわゆる3大疾病など)に罹るとその後の保険料の払い込みが免除になる(いわゆるP免)特約があります。

特約の保障内容や条件は、保険会社や個別の商品によって異なるため、必ず契約前にパンフレットや約款で詳細を確認する必要があります。

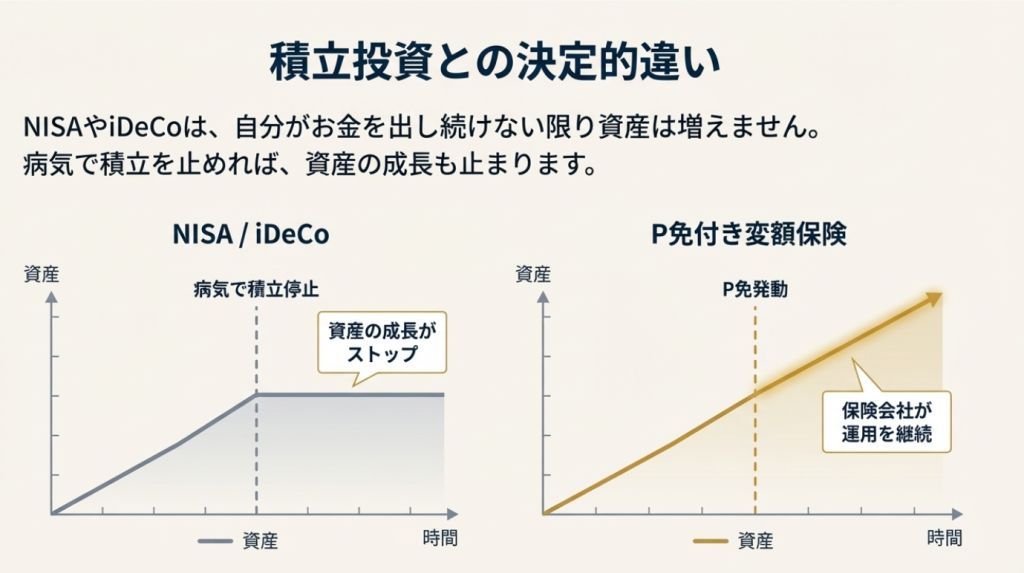

3. 「積立投資」との決定的違い

NISAやiDeCoは素晴らしい制度ですが、「自分でお金を出し続けないと資産が増えない」という弱点があります。

病気で収入がなくなり、積立をストップすれば、資産の成長もそこで止まります。最悪の場合、治療費のために取り崩すことになり、資産はゼロになります。

しかし、P免付きの変額保険なら、「一番お金がなくて苦しい時」に「一番お金が貯まる仕組み」が自動的に作動するのです。

これは単なる保険ではなく、「どんな不測の事態が起きても、家族の未来(教育・老後)の資金計画だけは絶対に守り抜くシステム」と言えます。

第4章:まとめ ー あなたの「ライフプラン」は病気に勝てますか?

「保険は損か得か」という議論をよく耳にします。

しかし、本当の保険の価値は、確率論的な損得ではありません。

「もし明日、あなたが働けなくなっても、お子様は希望の大学に行けますか?」 「もし明日、がんの宣告を受けても、老後の心配をせずに治療に専念できますか?」

この問いに「YES」と答えられる状態を作ることこそが、保険加入の本来の目的です。

高額療養費制度は、今の医療費しか助けてくれません。 しかし、三大疾病保険や就業不能保険は、あなたの今の生活水準を守ってくれます。 そして、P免付きの変額保険は、あなたの未来の夢や目標を守ってくれます。

医療保険だけで安心していた方は、ぜひ一度、視点を「治療費」から「生活と未来」に移してみてください。

もし、ご自身の加入状況や最適なバランスに不安を感じたら、一度プロのファイナンシャルプランナーに相談し、シミュレーションを作成してもらうことをお勧めします。

健康な「今」だからこそ、選べる未来があります。

あなたのライフプランという城を、どんな嵐が来ても揺るがないものにするために、賢い備えを準備しておきましょう。