自動車保険】長期契約、等級が高い人にはお得?その理由を徹底解説!

はじめに:毎年更新が常識と思っていませんか?

自動車保険は、ほとんどの人が1年ごとの更新を前提に契約しています。しかし、実は2年・3年といった「長期契約」ができる保険会社も存在します。

そして、この長期契約こそが、等級が高くて無事故の“優良ドライバー”にとって、見逃せないメリットを持つ選択肢なのです。

本記事では、自動車保険の等級制度をおさらいしつつ、長期契約のメリットや注意点を、事故時の影響や保険料の変動リスクといった観点から詳しく解説していきます。

そもそも「等級制度」って何?

自動車保険の契約者には、リスクに応じた「等級(ノンフリート等級)」が設定されます。

これは1等級〜20等級までの制度で、数字が大きいほど優良ドライバーとして扱われ、保険料が割引されます。

- 新規契約者は6等級スタート(自家用車)

- 無事故で1年経過ごとに1等級アップ

- 事故を起こすと、通常は3等級ダウン+事故有係数が3年間適用

例えば、20等級まで到達すると、無事故・優良ドライバーとして最大約63%もの保険料割引が適用されます。

長期契約とは?仕組みを解説

長期契約とは、通常1年ごとに更新する保険を、2年や3年といった複数年でまとめて契約するものです。

契約時に期間全体の保険料が決まり、契約期間中は毎年の料率改定や等級変動の影響を受けずに、保険料が固定されます。

| 比較項目 | 1年契約 | 長期契約(例:3年) |

|---|---|---|

| 保険料 | 毎年更新・変動あり | 契約時に全期間分を確定 |

| 等級反映 | 毎年反映 | 契約満了時にまとめて反映 |

| 事故後の影響 | 翌年から等級ダウン | 契約満了まで等級据え置き |

長期契約のメリット:事故が起きても「等級が下がらない」?

最大の特徴は、「契約中に事故を起こしても、契約満了までは保険料が上がらない」という点です。

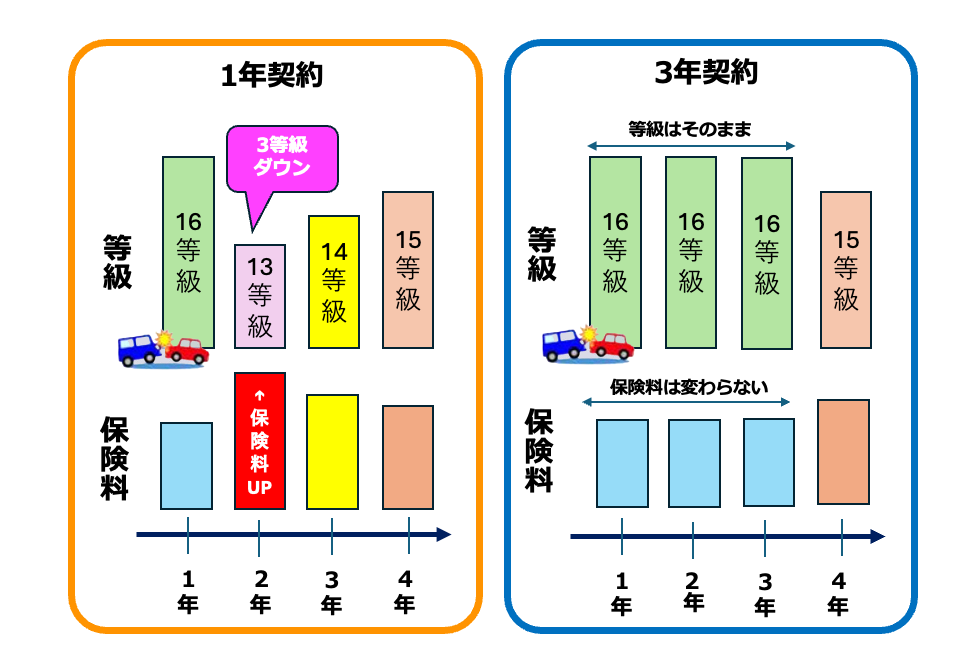

例えば、16等級で3年契約を結んだ人が、契約2年目に事故を起こしたとしましょう。

1年契約であれば、翌年には13等級へダウンし、保険料も事故有料率となってアップします。

しかし3年契約なら、契約中はずっと16等級のまま据え置かれ、3年間の保険料は変わりません。影響が出るのは契約更新時のみで、次の契約が15等級からのスタートとなるだけです。

この「等級の据え置き」と「保険料固定」のダブル効果が、無事故・優良ドライバーにとって非常に魅力的なのです。

事故時の等級変動イメージ図

長期契約が向いている人の特徴

- すでに15〜20等級で、無事故が続いている

- 保険料が割安な状態を固定できる

- ライフスタイルが安定している

- 車の乗り換え予定や免許返納の予定がない

- 保険料の値上げに不安がある

- 毎年の料率改定の影響を受けないので安心

- 更新手続きが面倒に感じる

- 一度の手続きで複数年分完了できる利便性

注意点:長期契約にもリスクはある

- 中途解約すると返戻金が少ない

長期契約を途中で解約した場合、未経過期間分の保険料が一部戻ってくることもありますが、返戻率が低めに設定されていることが多いです。 - ライフイベントに対応しづらい

結婚・転勤・車の売却・免許返納など、環境が大きく変わった際に、保険の見直しがしづらくなる可能性があります。 - 事故の履歴は更新後にまとめて反映される

3年分の無事故か有事故かが、まとめて次の等級に反映されるため、事故歴があると更新時に大きく影響することも。

事例で解説:事故発生時の違い

【ケース1:1年契約】

- 初年度:16等級で契約

- 初年度中に事故発生 → 翌年13等級にダウン+保険料アップ

【ケース2:3年契約】

- 初年度:16等級で3年契約

- 2年目に事故発生 → 残り期間も16等級のまま継続、保険料据え置き

- 契約更新時に15等級へダウン

このように、長期契約は「事故後の急激な保険料アップ」を回避できる安心材料として機能します。

まとめ:安定志向なら長期契約が有利!

自動車保険の長期契約は、「等級が高く、事故のリスクが低いドライバー」にとって、以下のような明確なメリットがあります。

- 保険料が固定されるので、料率改定や事故による値上げリスクを回避

- 手続きが簡略化され、更新忘れの心配がない

- 事故を起こしても契約中の保険料が変わらない安心感

一方で、将来的な生活の変化や、途中解約リスクも考慮する必要があります。

総じて「今の条件を保ちつつ、安心して継続したい」人にとって、長期契約は非常におすすめできる選択肢と言えるでしょう。