【資産形成】は「順番」が9割!5つのバケツで考えるお金の優先順位と実践法

はじめに

「資産形成を始めたいけど、何から手をつければいいのかわからない」という声を、FP(ファイナンシャルプランナー)として日々耳にします。

NISAやiDeCoが話題になり、「とりあえず投資を始めるべき?」と思う方も多いでしょう。しかし、資産形成には“守り”と“攻め”の正しい順番があることをご存じでしょうか。

この記事では、資産形成の優先順位を「5つのバケツ」に例えて解説します。順番通りに準備を進めれば、予期せぬ出来事にも耐えられる“揺るがない土台”を作れます。

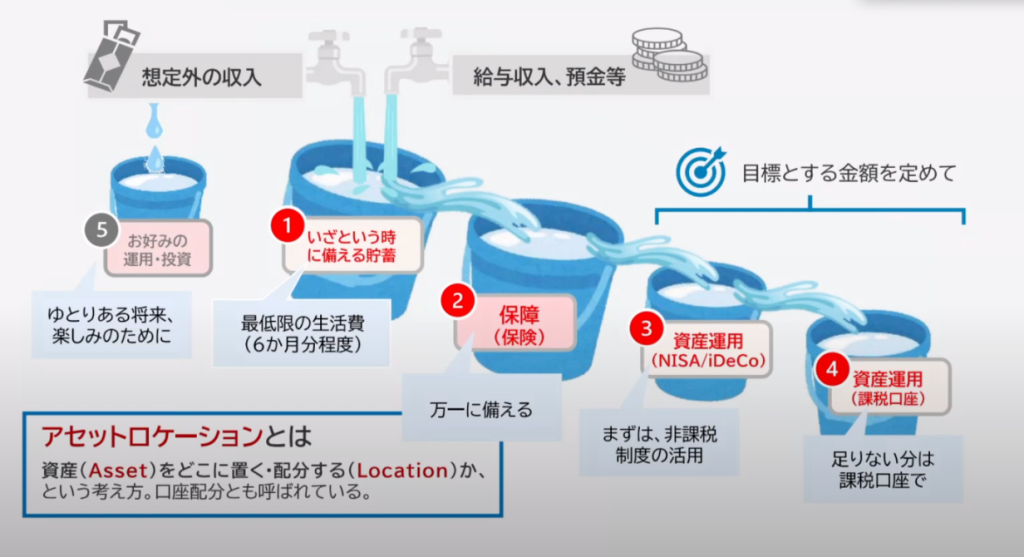

資産形成の考え方「アセットロケーション」とは

「アセットロケーション(Asset Location)」とは、資産をどこに、どのような割合で置くかを考えることです。

投資信託の分散投資をイメージする方も多いですが、本来は生活資金・保障・運用資金といった大枠の資産配分を意味します。

この考え方をわかりやすく表現したのが「5つのバケツ」です。

給与や預金などの収入を、優先順位の高いバケツから順番に満たしていき、すべてがそろって初めて将来への投資や自由なお金の使い道が見えてきます。

第1バケツ:いざという時に備える貯蓄(生活防衛資金)

目的

生活防衛資金は、収入が途絶えた場合でも一定期間生活を維持できるように備える資金です。

目安

最低でも生活費の6か月分。自営業や収入が不安定な場合は12か月分あると安心です。

保管場所

- 普通預金

- ネット銀行(定期預金)

- 証券口座のMRF(元本安全性と流動性を確保)

ポイント

- 金利はほぼつかなくてもOK。増やす目的ではなく「いつでも引き出せる」ことが重要。

- このバケツが満たされるまでは投資を後回しにする。

第2バケツ:保障(保険)で現役生活を守る

目的

病気や怪我、就業不能、死亡などにより収入が途絶えたとき、生活を維持するための「安全ネット」を作ること。

優先すべき保障

- 就業不能保障

傷病手当金や障害年金で賄えない部分を補う。 - 医療保障

高額療養費制度で自己負担は軽減できるが、先進医療や長期入院は対象外。 - がん保障

罹患率が高く、治療期間が長引く可能性があるため優先度が高い。

ポイント

- 「安心感」を求めるのか、「合理性」を重視するのかで必要な保障は変わる。

- 保険は入りすぎない。必要な分だけを選ぶことがコスト削減の鍵。

第3バケツ:資産運用(NISA・iDeCo)

目的

老後や将来の大きな支出に向け、時間を味方にして資産を増やす。

推奨制度

- NISA(少額投資非課税制度):運用益が非課税

- iDeCo(個人型確定拠出年金):掛金が所得控除対象、受取時にも税優遇

運用のポイント

- 長期・積立・分散投資を徹底する。

- インデックスファンドを中心に低コスト商品を選ぶ。

- 生活防衛資金と保障が整ってからスタートする。

第4バケツ:課税口座での資産運用

目的

NISA・iDeCoの枠を使い切った後の追加運用先。

手段の例

- 国内外株式

- REIT(不動産投資信託)

- 不動産投資

- FX・コモディティ

注意点

- 税金や取引コストを考慮する。

- 高リスク投資は余剰資金のみで行う。

第5バケツ:想定外の収入・自由な投資

目的

臨時収入や予期せぬ利益を、生活や将来計画とは切り離して運用・消費する。

使い道

- 趣味や旅行

- 高リスク・高リターン投資(暗号資産、ベンチャー投資など)

- 寄付や社会貢献

なぜ順番が重要なのか

資産形成の前にまず意識すべきは、自分と家族の生活を守る保障です。

なぜなら、資産運用は「時間を味方にする」ことで効果を発揮しますが、その時間を中断せざるを得ないような出来事──たとえば病気や怪我、就業不能、家族の介護など──が起きた場合、生活費や治療費のために運用資産を取り崩すリスクが高まるからです。

実際、保障が整っていないと以下のような事態に直面します。

- 長期療養や就業不能で収入が途絶える

傷病手当金や障害年金で全額カバーできるケースは少なく、生活費が不足する可能性が高い。 - 高額な医療費や先進医療費の支払い

高額療養費制度があっても、先進医療や自由診療は全額自己負担となり、数百万円単位の出費になる場合がある。 - 家族の生活への影響

収入減に伴い、住宅ローンや教育費など長期的な支出計画が崩れ、将来の資産形成計画そのものが破綻する。

これらは、運用成績とは無関係に資産形成をストップさせる“強制終了イベント”です。

保障を先に整えておけば、こうした事態が起きても生活基盤を崩さず、長期投資を続けられる可能性が高まります。

また ここでは詳細は割愛しますが、第2バケツ(保障)と第3バケツ(資産運用)を同時に補う保険商品などもあります。

簡単な例ですが、保険商品には、なにか大きな病気(三大疾病など)になった時に発動する【支払い免除特約】という特約をつけれる商品があります。この特約をつけることで、保険料の支払いは免除しながらその後は、保険料を支払っているのと同じように運用が続けることができる商品などもございます。

資産形成の失敗例は、「第3バケツ(投資)」から始めてしまうケースです。

生活防衛資金や保障がない状態で投資をしてしまうと、暴落時や急な支出時に資産を取り崩さざるを得ず、損失が確定してしまいます。

一方、順番通りにバケツを満たしていけば、運用資金は「使わなくていいお金」になります。これが、長期投資を成功させる最大のポイントです。

実践ステップ

- 現状把握

手持ち資産・毎月の収支・保険内容をリスト化。 - 不足額を試算

生活防衛資金が何か月分あるか、保障の空白領域を把握。 - 予算配分を決定

優先順位に沿って資金を振り分ける。 - 制度の活用

NISA・iDeCoを最大限利用し、課税口座は後回し。 - 定期的な見直し

ライフイベントや収入変化に応じて配分を調整。

まとめ

資産形成は、守りから攻めへ、順番を守ることが9割です。

「5つのバケツ」の優先順位を意識し、焦らず一歩ずつ満たしていくことで、将来の安心とゆとりを両立できます。

まずは第1バケツの生活防衛資金を整え、第2バケツの保障で生活基盤を固めてから、第3バケツ以降の運用へ進む──この順番こそが、資産形成を成功に導く最短ルートです。