一時払い終身保険で始める相続対策!資産圧縮の仕組みとメリット・デメリットを徹底解説

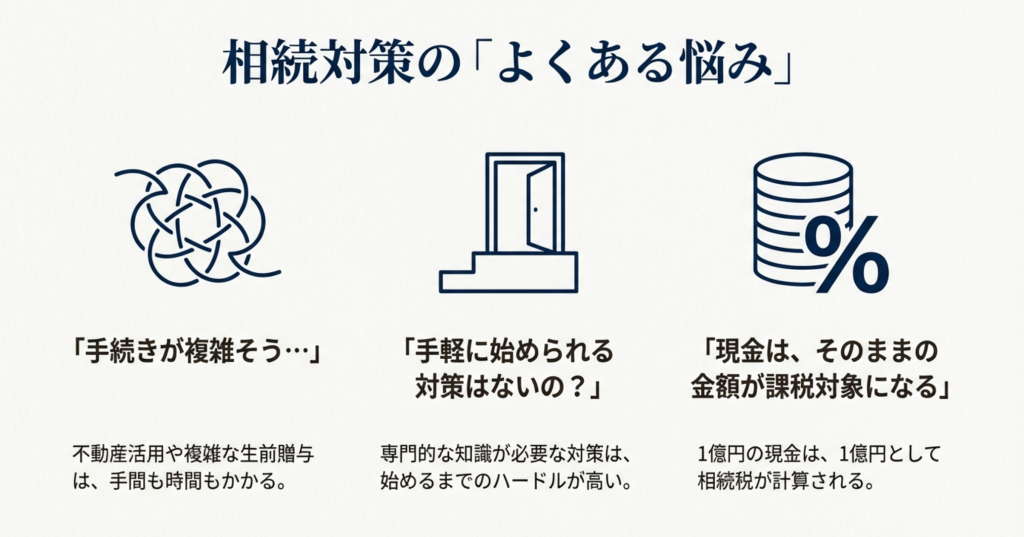

💡 導入:あなたの相続対策、本当にシンプルですか?

「相続対策を始めたいけど、手続きが複雑そう…」「不動産や会社経営に関わるのは大変で、手軽にできる対策はないの?」

もし、あなたがそう感じているなら、現金を持っている方にとって最もシンプルで効果的な相続対策があります。

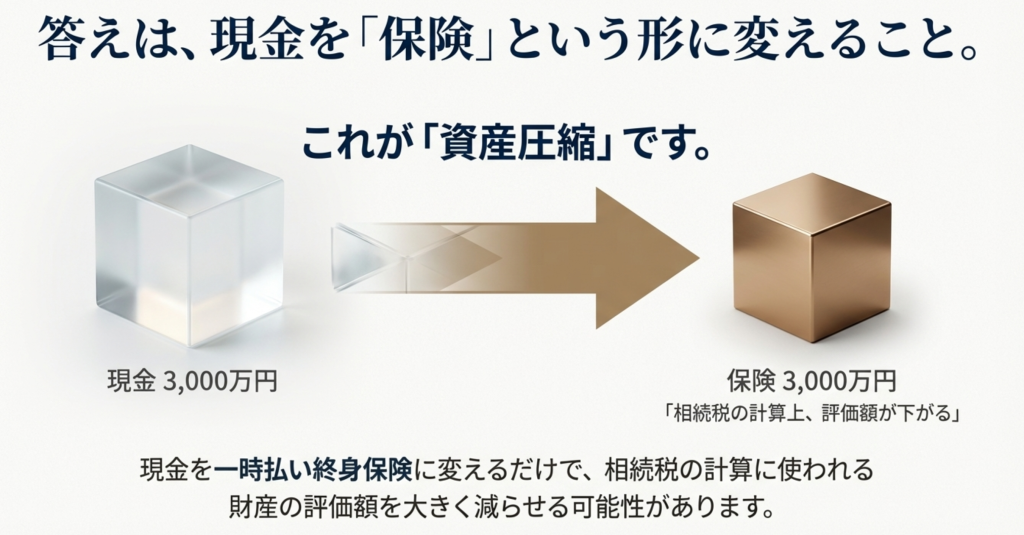

それが、一時払い終身保険を活用した「資産圧縮」です。

多額の現金を保有している場合、その現金はそのままの金額が相続税の対象となります。

しかし、この現金を一時払い終身保険という「保険」の形に変えるだけで、相続税の計算上、財産の評価額を大きく減らすことができる可能性があります。これが「資産圧縮」です。

この記事では、保険とお金に関する専門的な知識に基づき、一時払い終身保険を使った相続対策の仕組み、具体的なメリット・デメリット、そして対策を行う上での注意点を、保険初心者の方にもわかりやすく徹底解説します。

【この記事の結論】

現金を一時払い終身保険に変えることで、生命保険の非課税枠や評価減の仕組みを利用でき、手間をかけずに大きな相続税節税効果を期待できます。ただし、中途解約時の元本割れリスクや、税務上の細かい注意点もあるため、仕組みを理解してから取り組むことが重要です。

1. 一時払い終身保険による「資産圧縮」とは?基本的な仕組みを理解する

まず、なぜ一時払い終身保険が相続対策として有効なのか、その基本的な仕組みから解説します。

1-1. 一時払い終身保険とは?

一時払い終身保険とは、保険料を契約時に一度だけ全額払い込むタイプの終身保険です。

- 終身保険: 被保険者(保険をかけられた人)が亡くなるまで保障が一生涯続き、必ず死亡保険金が支払われます。

- 一時払い: 保険料の支払い回数が1回のみで完了します。

この商品の最大の特徴は、加入直後から解約返戻金(途中で解約した場合に戻ってくるお金)が積み上がり、死亡保険金額よりも払い込んだ保険料の総額が少なくなる(保険会社が運用するため)ケースが多い点です。

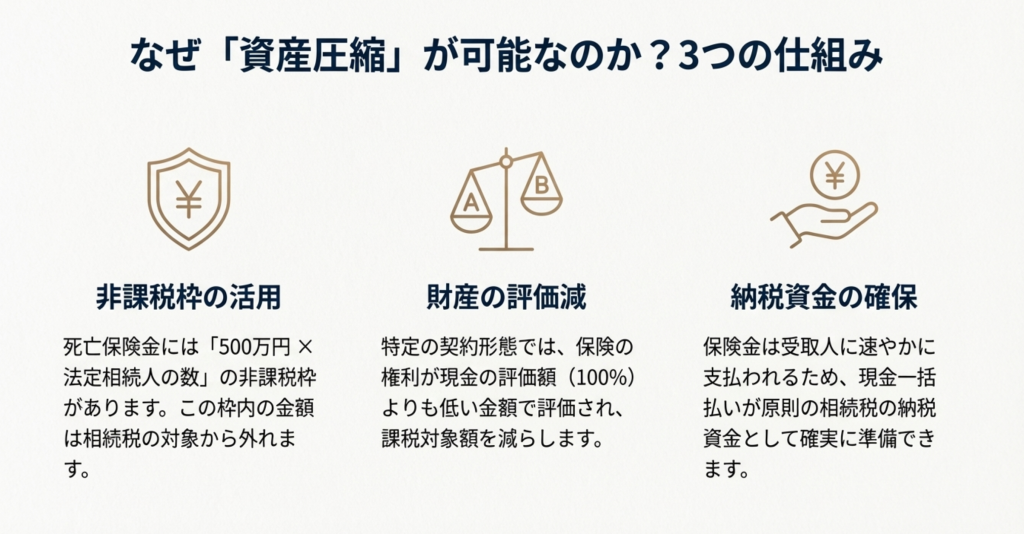

1-2. 相続対策における「資産圧縮」の仕組み

相続対策において、一時払い終身保険が効果を発揮する理由は、主に以下の3点です。

| 圧縮の要素 | 内容 | 相続税上の効果 |

| ① 生命保険の非課税枠の活用 | 死亡保険金には「500万円 × 法定相続人の数」の非課税枠が設けられています。 | 非課税枠の範囲内の金額は相続税の対象から外れるため、そのまま現金を残すよりも税金がかかりません。 |

| ② 財産の評価減 | 死亡保険金として受け取る権利(生命保険契約に関する権利)は、**「契約形態」**によっては現金の評価額(100%)よりも低い金額で評価されることがあります。 | 評価額が圧縮され、相続税の計算対象となる財産総額を減らすことができます。(特に、契約者≠被保険者の場合) |

| ③ 納税資金の確保 | 死亡保険金は、被保険者が亡くなった際に速やかに現金で支払われます。 | 相続税は原則現金一括払いであるため、納税に必要な資金を確実に用意でき、納税資金に困るリスクを軽減できます。 |

このうち、①非課税枠と②評価減を組み合わせることで、もともと現金として保有していた資産を、相続税の計算上、より低い評価額に「圧縮」できるのです。

2. 一時払い終身保険を活用するメリットとデメリット

最もシンプルな相続対策である一方、取り組む上での注意点もあります。

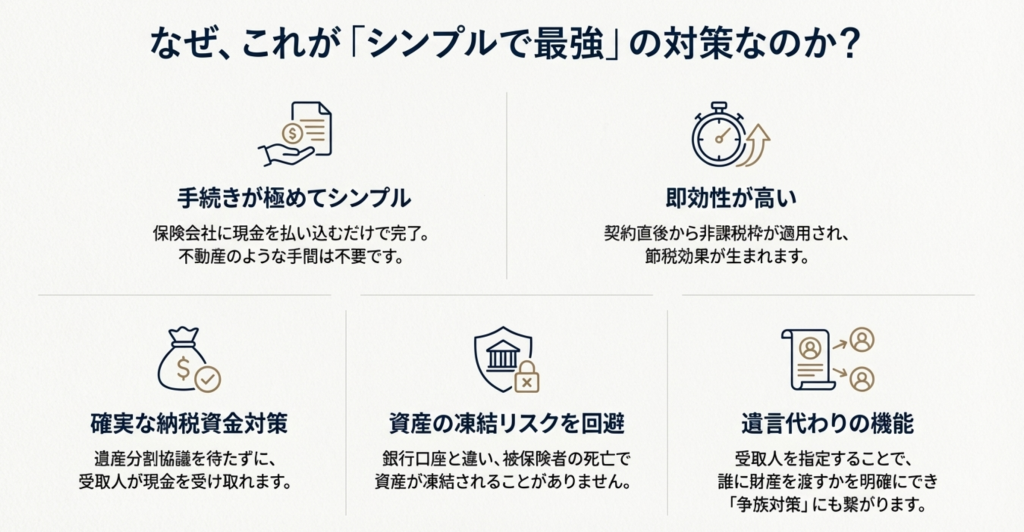

2-1. メリット:なぜ「シンプルで最強の対策」なのか

| メリット | 詳細 |

| 手続きが極めてシンプル | 不動産活用のような手間のかかる手続きや、複雑な生前贈与計画が不要です。保険会社に現金を払い込むだけで対策が完了するため、高齢の方でも取り組みやすいのが特徴です。 |

| 即効性が高い | 契約が成立した時点から、死亡保険金には非課税枠が適用されます。対策の開始と同時に相続税の節税効果が生まれます。 |

| 確実な納税資金対策 | 死亡保険金は、遺産分割協議(誰がどの財産を相続するか話し合うこと)を待たずに、受取人固有の財産として迅速に受け取れるため、相続開始後すぐに納税資金として利用できます。 |

| 資産の凍結リスクを回避 | 銀行口座にある現金は、口座名義人が亡くなると原則として一旦凍結され、すぐに引き出せなくなります。保険金は凍結されないため、残された家族の生活費や葬儀費用に充当できます。 |

| 遺言代わりの機能 | 誰に保険金(財産)を渡すかを受取人として明確に指定できるため、実質的に遺言と同じような役割を果たし、争族対策(相続人同士の争いを防ぐこと)にも繋がります。 |

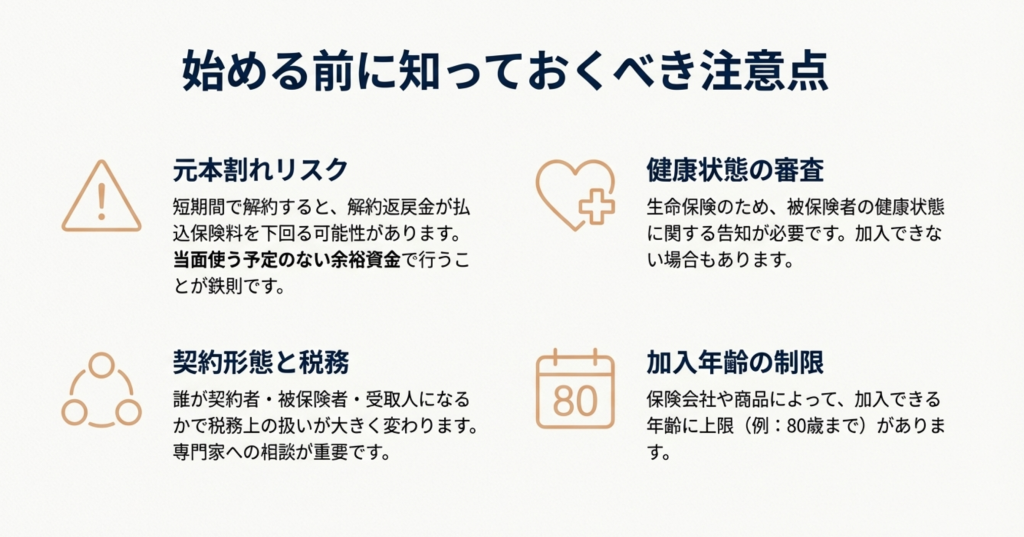

2-2. デメリットと注意点

| デメリット・注意点 | 詳細 |

| ① 元本割れリスク | 契約直後や短期間で解約した場合、解約返戻金が払い込んだ保険料の総額を下回る**「元本割れ」**が発生する可能性があります。対策を始める際は、当面使う予定のない余裕資金で行うことが鉄則です。 |

| ② 健康状態の審査 | 一時払い終身保険は生命保険であるため、加入時には被保険者(保険をかけられる人)の健康状態に関する審査(告知)が必要です。健康状態によっては加入できないことがあります。 |

| ③ 契約形態による税務上の注意 | 評価減の効果を最大化するには、誰が契約者・被保険者・受取人になるかの契約形態が非常に重要です。税制が複雑なため、必ず税理士などの専門家に相談しましょう。 |

| ④ 保険会社・商品の選定 | 商品によって、保険料と死亡保険金・解約返戻金のバランス、運用利回りが異なります。適切な節税効果を得るためには、相続対策に適した商品を選ぶ必要があります。 |

| ⑤ 加入年齢による制限 | 保険会社によっては、一時払い終身保険の加入に年齢の上限(例:80歳まで)を設けている場合があります。 |

3. 【応用】より効果を高めるための契約形態と税制上の評価

一時払い終身保険の節税効果は、その「契約形態」によって、適用される税法や評価額が大きく変わります。

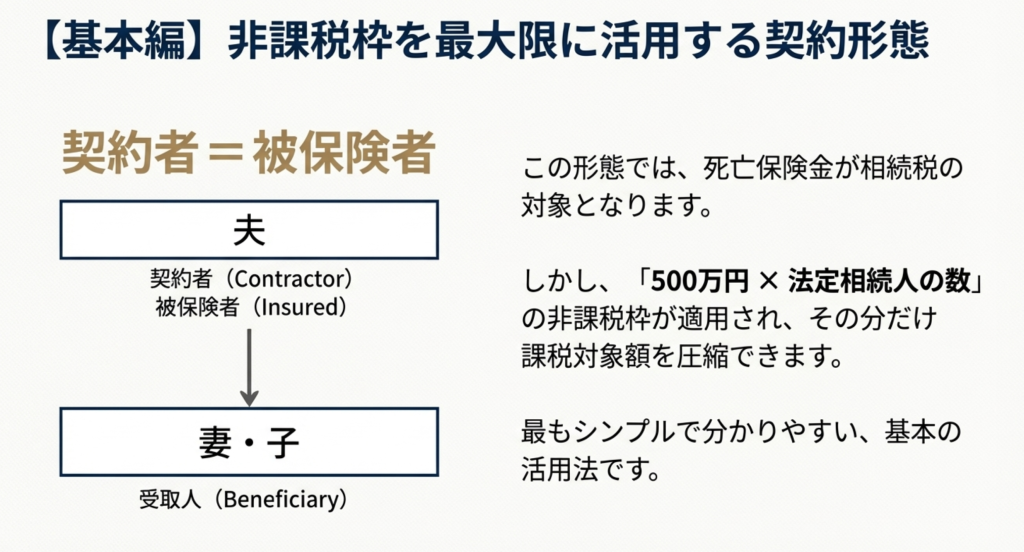

3-1. 非課税枠の適用を受ける契約形態(契約者=被保険者)

最もオーソドックスでシンプルな契約形態です。

| 契約形態 | 相続税の課税関係 | 適用される圧縮要素 |

| 契約者:夫 | 死亡保険金 | **非課税枠(500万円×法定相続人数)**の対象となります。 |

| 被保険者:夫 | 非課税枠を超えた部分は相続税の課税対象となります。 | |

| 受取人:妻・子 |

この形態では、非課税枠のメリットを最大限に享受できます。手続きも簡単で、被保険者が亡くなったらすぐに受取人に保険金が支払われます。

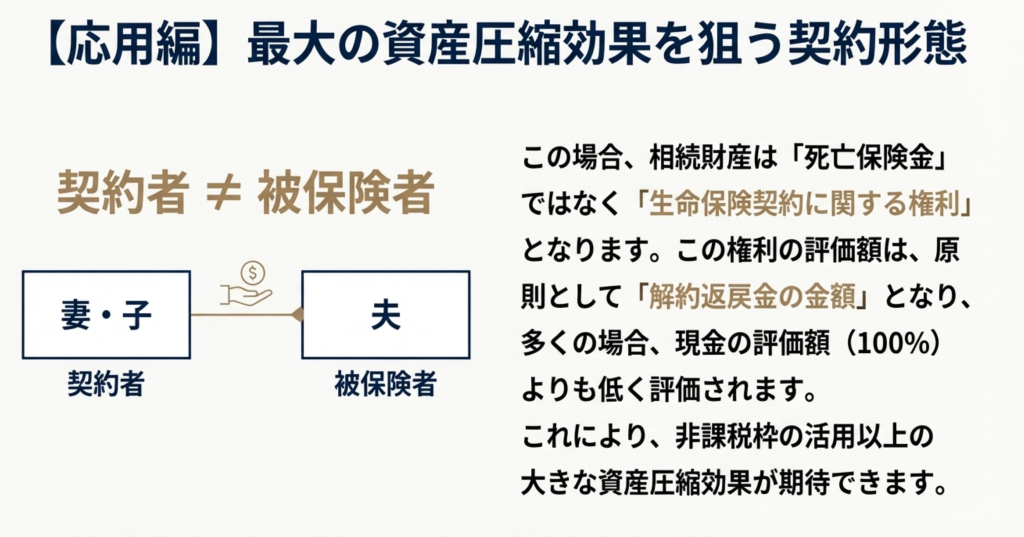

3-2. 最大の「資産圧縮」効果を狙う契約形態(契約者≠被保険者)

相続税法の専門的な分野ですが、最大の評価減(資産圧縮)効果を狙うなら、この契約形態が有効です。

| 契約形態 | 相続税の課税関係 | 適用される圧縮要素 |

| 契約者:妻・子 | 生命保険契約に関する権利 | 相続税の課税対象(みなし相続財産ではない) |

| 被保険者:夫 | 財産の評価減の対象となります。 | |

| 受取人:妻・子 |

この場合、夫が亡くなった時点で、契約者である妻や子が持っていた「生命保険契約に関する権利」を夫が相続したとみなされます。この権利の評価額は、「解約返戻金の金額」または「一時払保険料の金額」のいずれか低い方が原則となり、現金の評価額(100%)よりも低く評価されるケースが多く、大きな資産圧縮効果が期待できます。

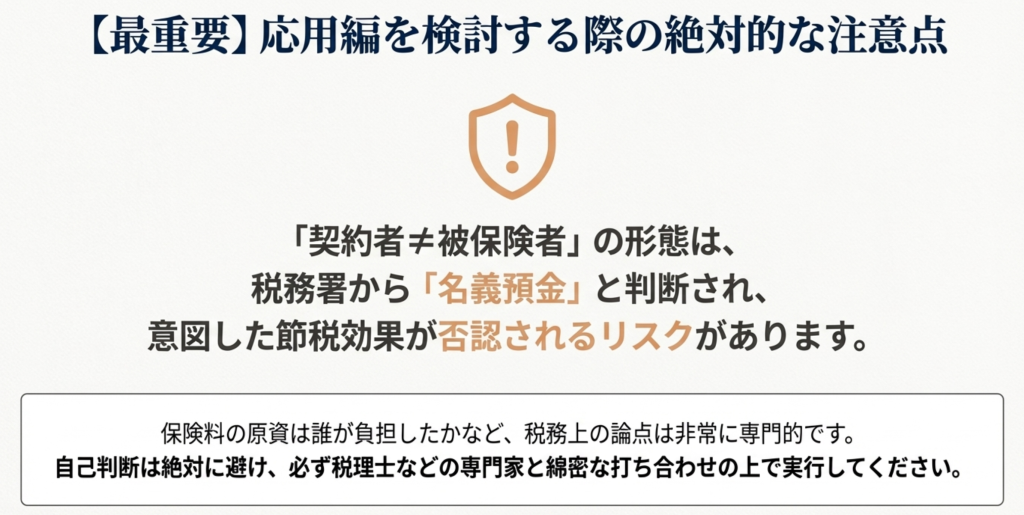

🚨極めて重要な注意点:

この「契約者≠被保険者」の形態で大きな節税効果を狙うためには、税理士など専門家と綿密な打ち合わせを行うことが不可欠です。契約者と被保険者の関係性や保険料の原資によっては、税務署から否認されるリスク(**「名義預金」**と判断されるリスクなど)があるため、自己判断は絶対に避けましょう。

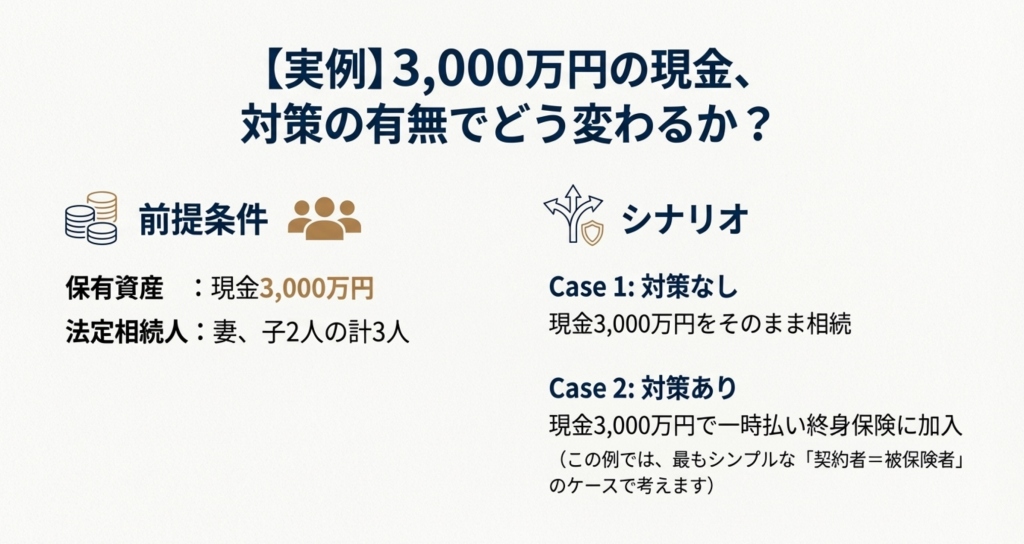

4. 【実例】一時払い終身保険でどれくらい節税できるのか?

具体的な数字で、非課税枠を活用した場合の節税効果を見てみましょう。

【前提条件】

- 保有現金:3,000万円

- 法定相続人:妻、子2人の計3人

- 一時払い終身保険に3,000万円を拠出

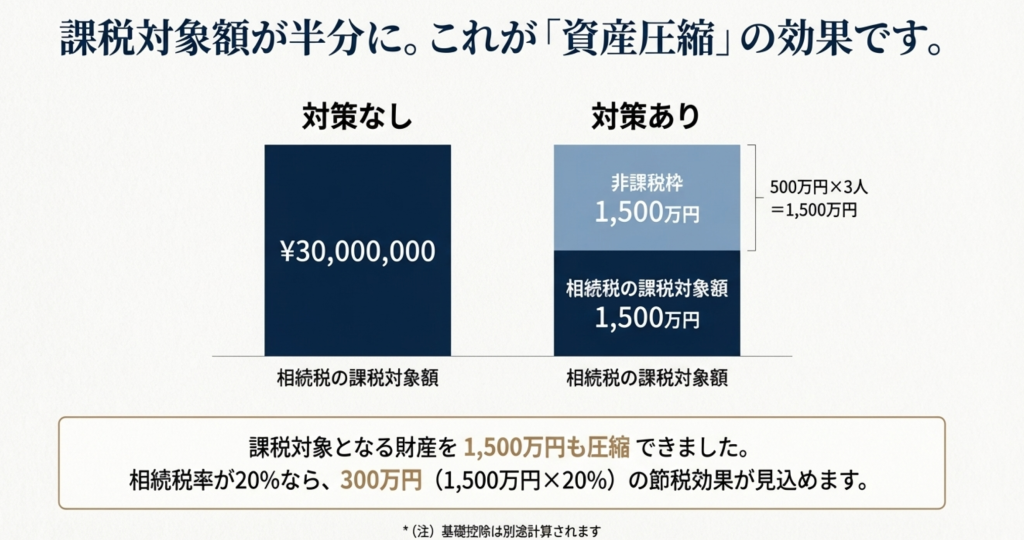

| 比較項目 | 対策をしない場合(現金3,000万円) | 対策をした場合(保険3,000万円) |

| 財産の総額 | 3,000万円 | 3,000万円 |

| 生命保険の非課税枠 | 0円 | 500万円 × 3人 = 1,500万円 |

| 相続税の課税対象額 | 3,000万円 | 3,000万円 – 1,500万円 = 1,500万円 |

| 圧縮できた金額 | 0円 | 1,500万円(課税対象額を半分に圧縮) |

(注)この「課税対象額」は、基礎控除(3,000万円 + 600万円 ✖️ 法定相続人の数)の適用前で計算しています。

相続財産が基礎控除を超えるケースでは、この1,500万円の圧縮は非常に大きな節税効果をもたらします。

例えば、相続税率が20%のゾーンであれば、300万円($1,500万円 ✖️20%)の節税効果が見込めることになります。

5. まとめ:一時払い終身保険は「手軽で確実」な相続対策の第一歩

一時払い終身保険による資産圧縮は、複雑な手間をかけずに、現金の評価を下げられるという点で、非常に優れた相続対策です。

- シンプルさ: 他の対策と比べ、圧倒的に手続きが簡単で即効性があります。

- 非課税枠: 「500万円 × 法定相続人の数」の非課税枠は、税金をかけずに財産を次世代へ引き継ぐための強力な武器です。

- 納税資金: 万が一の時、確実に現金が残された家族に渡る安心感があります。

しかし、大きな節税効果を狙う「契約者≠被保険者」の契約形態には、専門的な税務知識が不可欠です。また、元本割れのリスクを避けるためにも、当面使用しない余裕資金で計画的に取り組む必要があります。

相続対策は、「早ければ早いほど」選択肢が増え、効果が高まります。多額の現金を保有している方は、まずは一時払い終身保険の活用を検討し、専門家と相談の上、ご自身の状況に合った最適なプランを立てることから始めましょう。