あなたの100万円、10年後も100万円の価値がありますか?

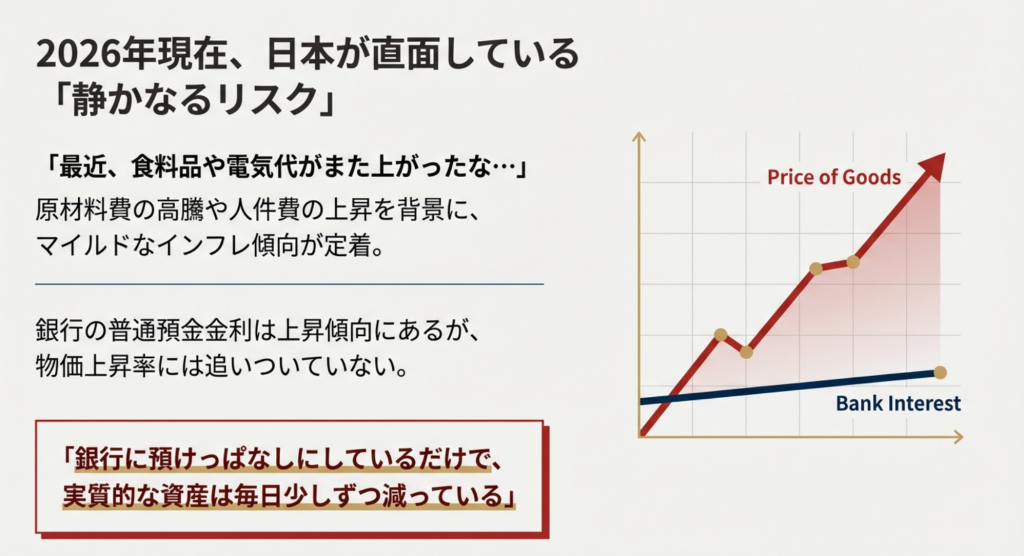

「最近、食料品や電気代がまた上がったな…」

2026年の現在、日本に住む多くの方が実感しているのは、止まらない「インフレ(物価上昇)」の影響ではないでしょうか。

かつてのデフレ(物価下落)の時代は、銀行に預けておけばお金の価値は守られていました。しかし、今の日本は違います。モノの値段が上がるということは、相対的に「お金の価値が下がっている」ということです。

「一生懸命貯金しているから大丈夫」と思っている方こそ、実はもっともインフレのリスクに晒されているかもしれません。

この記事では、インフレの基本的な仕組みから、2026年現在の日本で取り組むべき「NISA」「iDeCo」「変額保険」などを活用した資産防衛術を、プロの視点で徹底解説します。

この記事を読み終える頃には、あなたの大切な資産を守り、育てるための具体的なステップが見えてくるはずです。

1. インフレの正体と「現金」が抱える最大のリスク

そもそも、インフレ(インフレーション)とは、モノやサービスの値段が上がり続ける状態を指します。

「お金の価値」は目減りする

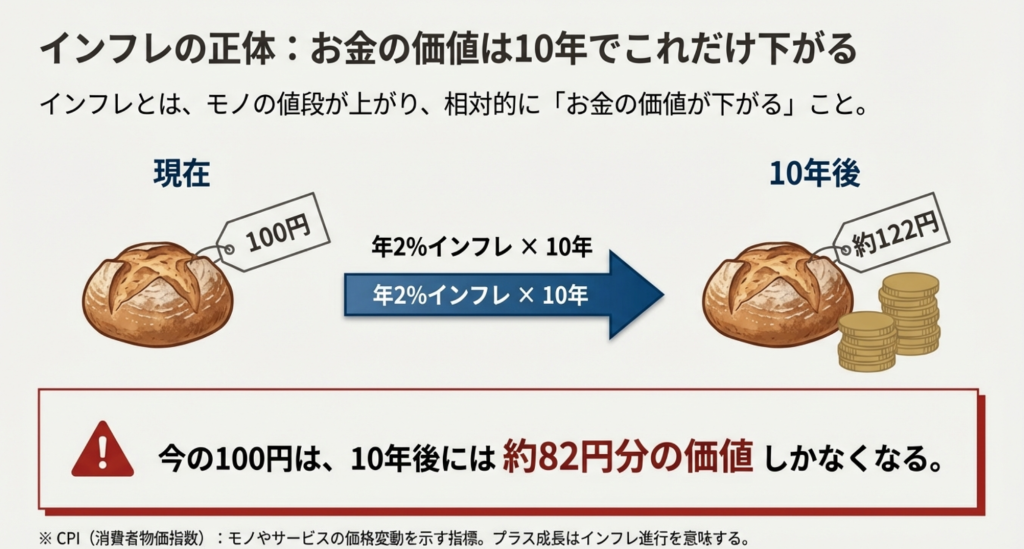

例えば、現在100円で買えるパンがあるとします。インフレ率が年2%で続いた場合、10年後にはそのパンを買うのに約122円必要になります。

逆に言えば、「今の100円は、10年後には約82円分の価値しかなくなる」ということです。

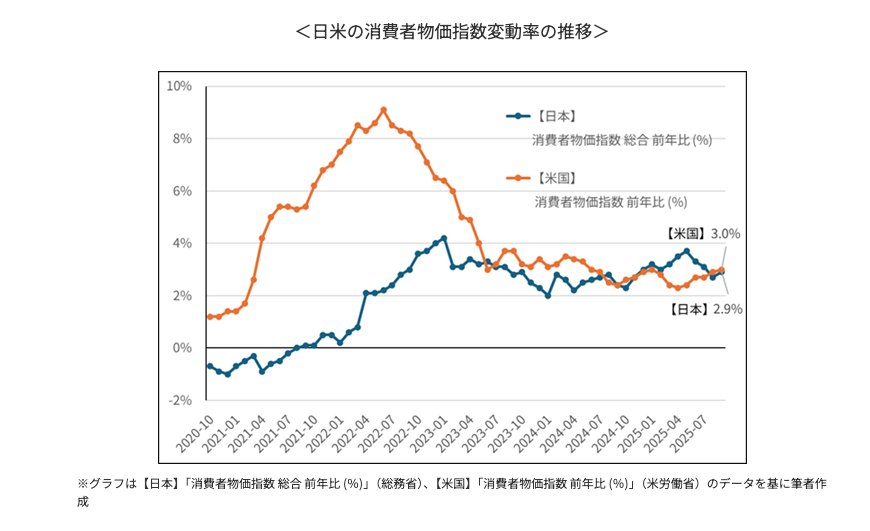

インフレを示す主な数値は消費者物価指数(CPI)の前月比・前年比の上昇率で、これは一般消費者が購入するモノ・サービスの価格変動を示す経済指標であり、数値がプラスで大きくなるほどインフレ(物価上昇)が進行していることを意味します。日本では総務省が毎月公表し、企業業績や金融政策の判断材料となるため非常に重要視されており、日本銀行は2%の物価安定目標を掲げています。

具体的な数値と見方

- CPI(消費者物価指数): 基準年(日本では2020年)を100とした指数で、これが105なら物価が5%上昇したことを示します。

- 前年同月比: 昨年同月と比較して何パーセント上昇したかを示し、インフレの動向を測る上で最も一般的に使われます(例:前年同月比+2.5%)。

- 前月比: 前月と比べて何パーセント上昇したかを示し、短期的な物価変動の動きを捉えます。

2026年、日本が直面している状況

2026年現在、日本は原材料費の高騰や人件費の上昇を背景に、マイルドなインフレ傾向が定着しつつあります。

銀行の普通預金金利もかつてよりは上がりましたが、物価上昇率には追いついていないのが現状です。

つまり、「銀行に預けっぱなしにしているだけで、実質的な資産は毎日少しずつ減っている」といっても過言ではありません。

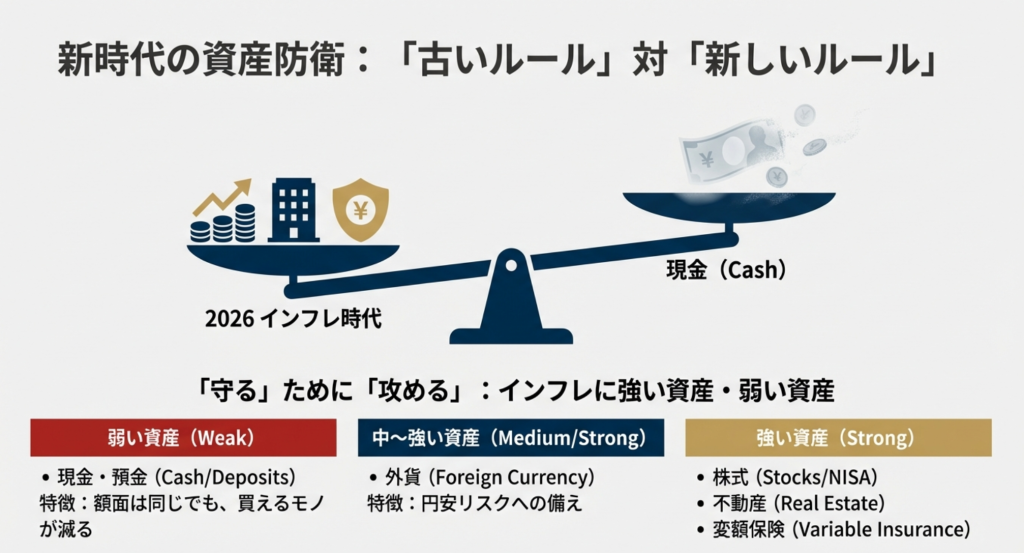

2. インフレに強い資産・弱い資産の判断材料

資産を守るためには、まず「インフレに強いもの」と「弱いもの」を区別する必要があります。

| 資産の種類 | インフレへの耐性 | 特徴 |

| 現金・預金 | 弱い | 額面は変わらないが、購買力が低下する。 |

| 株式(NISA等) | 強い | 物価上昇に合わせて企業利益が増え、株価も上昇しやすい。 |

| 不動産 | 強い | 物価と共に価値や賃料が上がる傾向がある。 |

| 外貨 | 中〜強 | 日本円の価値が下がる(円安)局面で強みを発揮。 |

| 保険(変額) | 強 | 運用実績によって受取額が変動するため、インフレ対応が可能。 |

資産防衛の基本は、「インフレに弱い資産(現金)」から「インフレに強い資産(投資商品)」へ、適切なバランスで移し替えることにあります。

3. 【実践】インフレ時に活用すべき4つの金融商品

具体的にどのような手段で資産を守ればよいのでしょうか。4つの主要な金融商品について解説します。

① 預貯金:防衛の「土台」として最低限持つ

「預金はインフレに弱い」と言いましたが、全てを投資に回すのは危険です。

- 役割: 急な出費や生活費の備え(生活費の3〜6ヶ月分が目安)。

- 注意点: 2026年現在は金利も上昇傾向にありますが、インフレ率(物価上昇率)を上回ることは稀です。

余剰資金は別の場所へ移しましょう。

② NISA(少額投資非課税制度):資産形成の「主役」

インフレ対策の王道は「株式投資」です。NISAを使えば、運用益が非課税になるため効率よく資産を増やせます。

- メリット: 世界経済全体に投資する「全世界株」や「米国株」などの投資信託を選べば、長期的に物価上昇を上回るリターンが期待できます。

- 防衛術: 「つみたて投資枠」を活用し、時間を味方につける(ドル・コスト平均法)ことで、高値掴みのリスクを抑えられます。

③ iDeCo(個人型確定拠出年金):節税と防衛の「二段構え」

老後のための資産防衛ならiDeCoが最強です。

- メリット: 掛金が全額所得控除になるため、投資による利益以前に、毎年の税金が安くなるという「確実なリターン」があります。

- 防衛術: 運用先に「全世界株式型」などを選ぶことで、所得税を節約しながらインフレに強い資産を構築できます。

④ 変額保険:死亡保障とインフレ対策の「ハイブリッド」

万が一の備え(生命保険)を確保しつつ、インフレにも備えたい場合に有効です。

- 仕組み: 支払った保険料の一部が投資信託などで運用され、運用実績によって保険金や解約返戻金が増減します。

- 防衛術: 従来の定額保険(受け取る金額が決まっている保険)は、インフレが起きると「受け取る時の価値」が激減します。変額保険なら、物価上昇に合わせて受取額が増える可能性があるため、保険という形で資産価値を守れます。

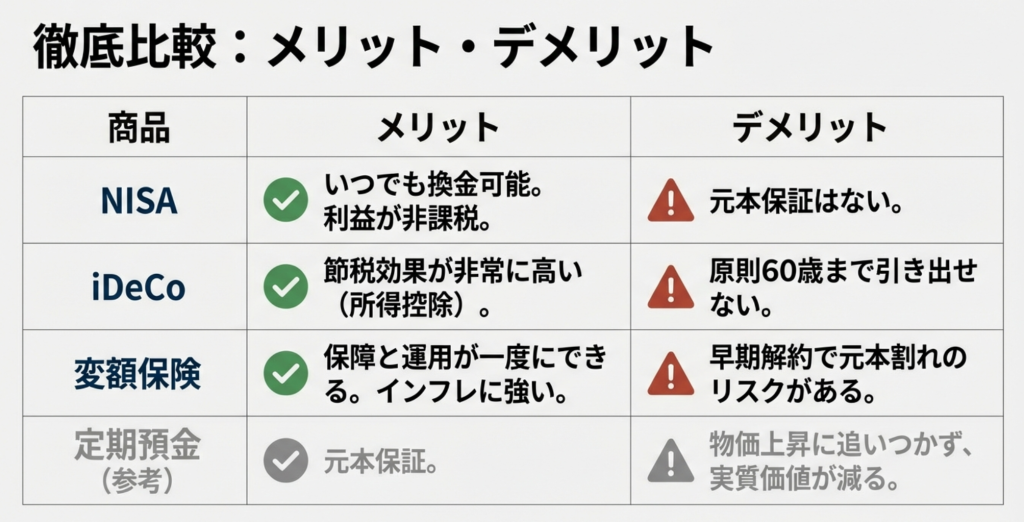

4. 各手法のメリット・デメリット比較

| 商品 | メリット | デメリット |

| NISA | いつでも換金可能。利益が非課税。 | 元本保証はない。 |

| iDeCo | 節税効果が非常に高い。 | 原則60歳まで引き出せない。 |

| 変額保険 | 保障と運用が一度にできる。インフレに強い。 | 早期解約で元本割れのリスクがある。 |

| 定期預金 | 元本が保証される。 | 物価上昇に追いつかず、価値が減る。 |

5. 実例と注意点:失敗しないためのポートフォリオ

2026年のインフレ下で、よくある失敗例と成功のポイントを紹介します。

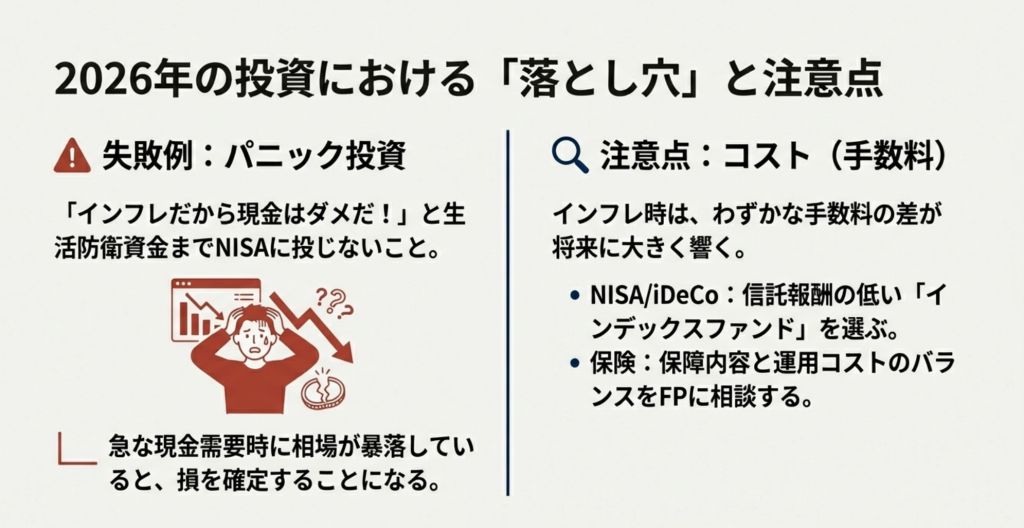

失敗例:焦って全額を投資に回す

「インフレだから現金はダメだ!」と、生活防衛資金までNISAに投じてしまうケースです。

急な病気や失業で現金が必要になった際、相場が暴落していると、損を確定させて引き出さざるを得なくなります。

成功例:資産の「色分け」をする

- 短期(使うお金): 普通預金・定期預金(生活費の半年分)

- 中期(10年以内に使うお金): NISA(バランス型または債券含む)

- 長期(老後のお金): iDeCo、変額保険、NISA(株式中心)

このように、「いつ使うか」によって投資先を分けることで、心に余裕を持ってインフレに対処できます。

注意点:コスト(手数料)を意識する

インフレ時は、わずかな手数料の差が将来の資産額に大きく響きます。NISAやiDeCoでは信託報酬の低い「インデックスファンド」を選び、変額保険を検討する際も、保障内容と運用コストのバランスをFPなどの専門家に相談して見極めることが重要です。

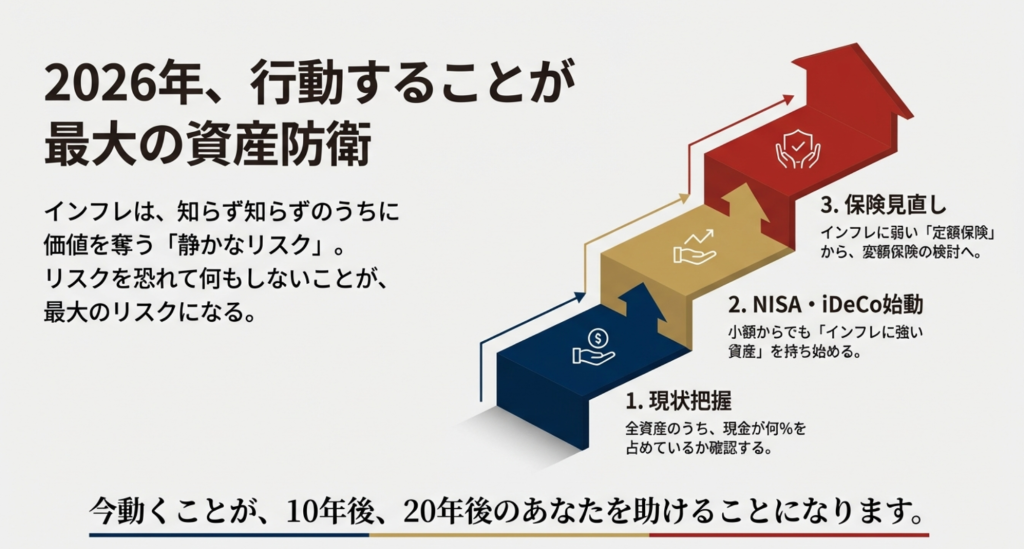

まとめ:2026年、行動することが最大の資産防衛

インフレは、知らず知らずのうちにあなたのお財布から価値を奪っていく「静かなリスク」です。

- まずは現状を把握する: 全資産のうち、現金が何%を占めているか?

- NISA・iDeCoを始める: 小額からでも「インフレに強い資産」を持ち始める。

- 保険を見直す: インフレに弱い「定額保険」のままで良いか、変額保険を検討する。

2026年のインフレ傾向は、投資のチャンスでもあります。

大切なのは、リスクを恐れて何もしないことではなく、仕組みを理解して適切に分散することです。

「何から始めたらいいかわからない」という方は、まずはつみたてNISAの口座開設や、現在加入している保険の確認から始めてみてはいかがでしょうか。

今動くことが、10年後、20年後のあなたを助けることになります。