「老後の資金が不安だから、そろそろ何か始めないと…」

「iDeCo(イデコ)が節税になるとよく聞くけれど、本当にお得なの?」

「デメリットや注意点があるなら、始める前に知っておきたい!」

昨今の物価上昇(インフレ)や将来の年金不安から、ご自身で老後資金を準備しようと考える方が増えています。その中で、国が強力に後押ししている制度が「iDeCo(個人型確定拠出年金)」です。

結論から申し上げますと、iDeCoは「税金を劇的に安くしながら、効率よく老後資金を貯めることができる、最強レベルの資産形成ツール」です。

上手く活用すれば、年間数万円から十数万円の税金が戻ってくることも珍しくありません。

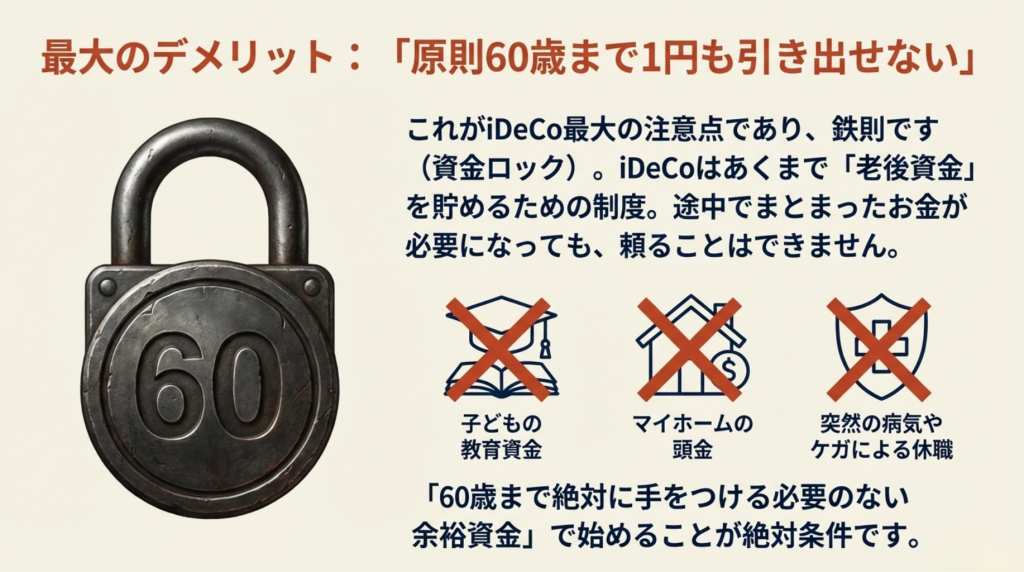

しかし、iDeCoには「原則60歳まで引き出せない」などの明確なデメリットも存在します。

制度の仕組みを正しく理解せずに始めてしまうと、後悔してしまう可能性もあります。

この記事では、ファイナンシャルプランナー(FP)が、iDeCoの圧倒的な節税の仕組みや、メリット・デメリット、そして「自分の年収だといくら節税になるのか」がわかるシミュレーションを徹底解説します。

お金の知識に自信がない方でも「サクッと」理解できるように、専門用語はなるべく噛み砕いて解説しますので、ぜひ最後までお読みいただき、ご自身の資産形成の判断材料にしてください。

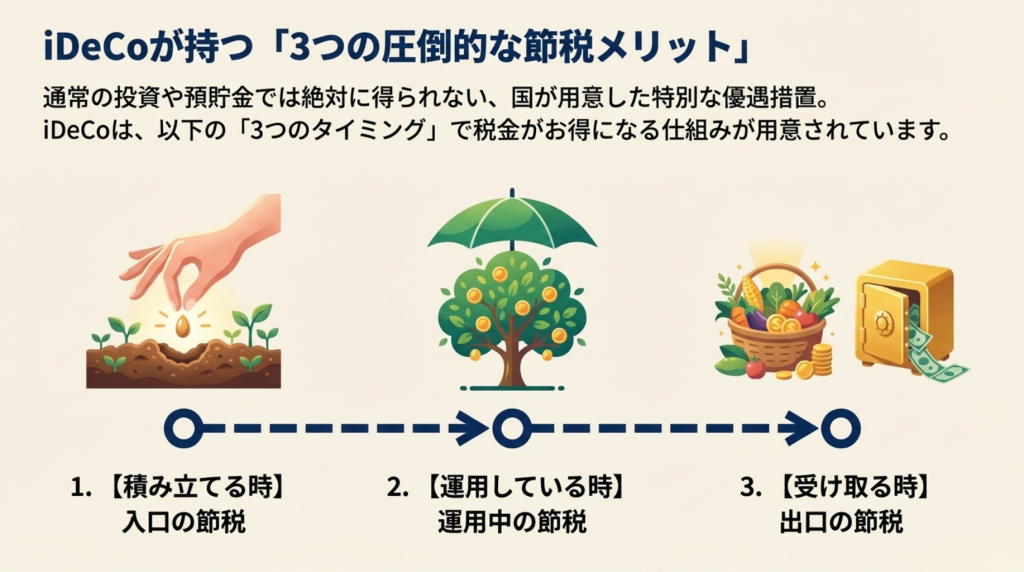

1. 判断材料:iDeCo(イデコ)の「3つの節税メリット」とは?

iDeCo最大の魅力は、なんといってもその強力な節税効果にあります。

通常の投資(株式投資など)や預貯金では得られない、国が用意した特別な優遇措置です。

iDeCoには、大きく分けて「3つのタイミング」で税金がお得になる仕組みが用意されています。まずはここをしっかりと押さえましょう。

①【積み立てる時】掛金が「全額所得控除」になる(所得税・住民税が安くなる)

iDeCoの最も大きな節税効果が、この「掛金の全額所得控除」です。

私たちが毎年払っている「所得税」や「住民税」は、1年間の収入から様々な控除(経費のようなもの)を差し引いた金額(課税所得)に対してかけられます。

iDeCoで積み立てたお金(掛金)は、全額がこの控除の対象(小規模企業共済等掛金控除)になります。

つまり、「iDeCoで積み立てた分だけ、税金がかかる対象の金額が減り、結果として納める税金(所得税・住民税)が安くなる」ということです。会社員の方であれば、年末調整の際にお金が戻ってきたり、翌年の住民税が安くなったりと、ダイレクトに恩恵を感じることができます。

②【運用している時】運用益が「非課税」になる(複利効果が最大化する)

通常、銀行の定期預金の利息や、投資信託で出た利益には、約20%(正確には20.315%)の税金がかかります。例えば、運用で10万円の利益が出ても、手元に残るのは約8万円になってしまいます。

しかし、iDeCoの口座内で運用して出た利益には、税金が一切かかりません。

利益がそのまま次の投資へと回るため、雪だるま式にお金が増えていく「複利効果」を最大限に活かすことができます。長期間(10年、20年)運用すればするほど、この非課税メリットは非常に大きな差となって表れます。

③【受け取る時】大きな「非課税枠」が使える(退職所得控除・公的年金等控除)

iDeCoは、積み立てたお金を60歳以降に「一時金(一括)」か「年金(分割)」、またはその両方で受け取ることができます。この受け取る時にも、税金が安くなる特別な控除が用意されています。

- 一括で受け取る場合: 「退職所得控除」という、会社から退職金をもらう時と同じ、非常に大きな非課税枠が適用されます。

- 分割で受け取る場合: 「公的年金等控除」が適用され、国の年金と同じように税金が優遇されます。

このように、iDeCoは「入口(積立)」「運用中」「出口(受取)」のすべてのステージで税金が優遇される、非常に珍しく、かつお得な制度なのです。

2. メリット・デメリット:始める前に絶対に知っておくべきこと

節税効果が非常に高いiDeCoですが、もちろんメリットばかりではありません。ここでは、iDeCoのメリットとデメリットを包み隠さず比較します。ご自身のライフスタイルに合っているかどうかの判断材料にしてください。

iDeCoのメリットまとめ

- 圧倒的な節税効果で「利回り」が底上げされる

先述した通り、掛金が全額所得控除になるため、「拠出した時点で税金分だけ確実に得をしている(利回りが出ている)」と考えることができます。

例えば、所得税率10%・住民税率10%の人が毎月1万円(年間12万円)積み立てた場合、年間2.4万円の節税になります。これは、投資の利回りに換算すると確実な20%のリターンを得ているのと同じ意味を持ちます。 - 老後資金を「強制的に」貯められる

「手元にお金があると、つい使ってしまう…」という方にとって、毎月自動的に口座から引き落とされるiDeCoは、強制的に老後資金を準備する強力なサポーターになります。 - 金融機関が厳選した低コストな商品が多い

iDeCoで投資できる商品は、各金融機関が「老後資金の形成に適している」と厳選した投資信託や定期預金などです。一般の口座で買うよりも、運用管理費用(信託報酬など)が安く設定されている良心的な商品が多いのも魅力です。

iDeCoのデメリット(注意点)まとめ

- 原則60歳まで資金を引き出せない(資金ロック)

これがiDeCo最大のデメリットであり、最大の注意点です。iDeCoはあくまで「老後資金を貯めるための制度」であるため、原則として60歳になるまで、積み立てたお金を1円も引き出すことができません。例えば、子どもの教育資金や、マイホームの頭金、突然の病気やケガによる休職など、人生の途中でまとまったお金が必要になったとしても、iDeCoの資金は頼ることができません。そのため、**「60歳まで絶対に手をつける必要のない余裕資金」**で始めることが鉄則です。 - 運用結果によっては「元本割れ」のリスクがある

iDeCoで投資信託などの価格変動がある商品を選んだ場合、経済の状況によっては、受け取る金額が積み立てた金額を下回る(元本割れ)リスクがあります。ただし、定期預金などの「元本確保型」の商品を選ぶことも可能です(※その場合、増えることは期待できませんが、掛金の所得控除による節税メリットは受けられます)。 - 各種手数料がかかる

iDeCoは、口座を開設したり維持したりするために、必ず手数料がかかります。- 加入時・移換時: 2,829円(国民年金基金連合会へ支払う初期費用)

- 口座管理手数料: 毎月最低171円(年間2,052円)。※金融機関によってはさらに数百円の手数料が上乗せされる場合があります。手数料の負担を抑えるためには、運営管理手数料が「無条件で0円」に設定されているネット証券(SBI証券や楽天証券など)を選ぶのが定石です。

3. 実例と注意点:あなたはいくらお得?年収別シミュレーション

「仕組みはわかったけれど、実際のところ自分はいくら節税になるの?」

そんな疑問にお答えするため、年収別にiDeCoの節税効果をシミュレーションしてみましょう。

【シミュレーションの前提条件】

- 職業:会社員(企業年金なし)

- 掛金:毎月2.3万円(年間27.6万円/会社員の一般的な上限額)

- 期間:30歳から60歳までの30年間

- ※社会保険料控除などは標準的な額で概算し、配偶者控除や扶養控除は考慮しないものとします。

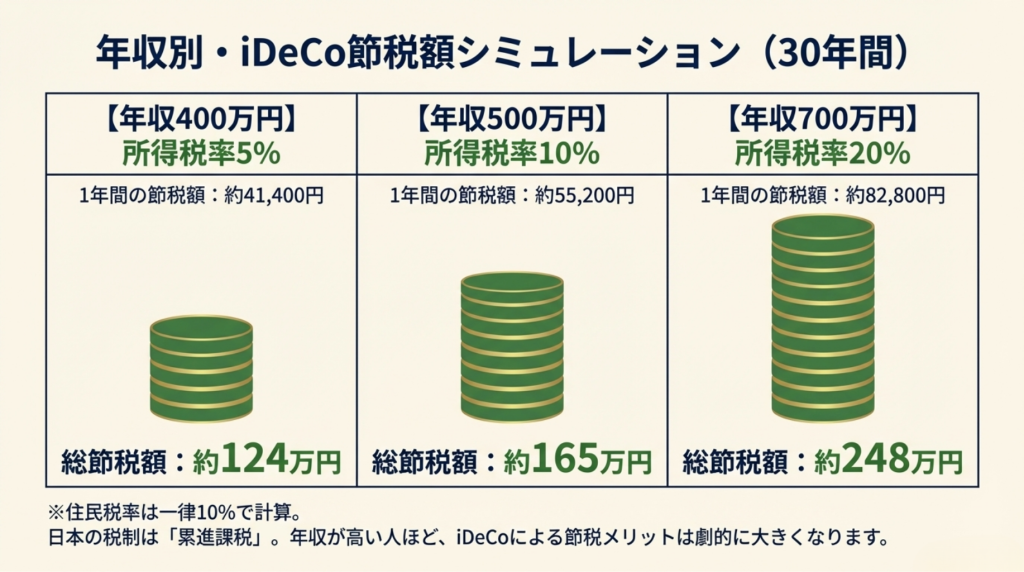

年収別・節税額シミュレーション表

| あなたの年収 | 所得税率(概算) | 1年間の節税額 | 30年間の総節税額 |

| 年収 400万円 | 5% | 約 41,400円 | 約 124万円 |

| 年収 500万円 | 10% | 約 55,200円 | 約 165万円 |

| 年収 700万円 | 20% | 約 82,800円 | 約 248万円 |

※住民税率は一律10%として計算しています。

※計算式:(掛金年額27.6万円)×(所得税率+住民税率10%)=1年間の節税額

いかがでしょうか?

年収500万円の方であれば、iDeCoを毎月満額(2.3万円)やるだけで、毎年約5万5千円も税金が安くなります。

これが30年間続けば、なんと約165万円もの節税になるのです。

日本の税制は「累進課税(所得が多い人ほど税率が高くなる仕組み)」であるため、年収が高い人ほど、iDeCoによる節税メリットは大きくなります。

⚠️注意:iDeCoに向かない人・注意すべき人

これだけお得なiDeCoですが、すべての人におすすめできるわけではありません。以下に当てはまる方は、加入前に慎重に検討するか、別の方法(NISAなど)を優先した方が良い場合があります。

- 専業主婦(夫)や、扶養内で働くパートの方

iDeCo最大のメリットは「所得税・住民税が安くなること」です。しかし、そもそも収入が少なく、所得税や住民税を納めていない方の場合、掛金の所得控除のメリットを全く受けることができません。もちろん、運用益が非課税になるメリットはありますが、毎月の口座維持手数料(最低でも年間2,052円)が運用益を上回ってしまい、「手数料負け」を起こすリスクが高くなります。このような方は、いつでも引き出し可能で手数料もかからない**「NISA」**を優先することをおすすめします。 - 住宅購入や子どもの進学など、近々大きな出費を控えている方

繰り返しになりますが、iDeCoは60歳まで引き出せません。直近5年〜10年以内にまとまったお金が必要になる可能性がある場合は、資金がロックされるiDeCoよりも、預貯金やNISAで流動性の高い(いつでも引き出せる)状態にしておく方が安全です。 - 会社の制度(企業型DC)が充実している会社員

お勤めの会社で「企業型確定拠出年金(企業型DC)」を導入している場合、規約によってはiDeCoと併用できることもありますが、掛金の上限が少なくなったり、手続きが複雑になったりすることがあります。まずはご自身の会社の退職金・年金制度をしっかり確認しましょう。

4. まとめ:iDeCoは「無理のない少額から」スタートしよう

今回の記事のポイントをサクッとおさらいしましょう。

- iDeCoは「積立時・運用時・受取時」の3つのタイミングで税金が安くなる最強の老後資金ツール。

- 最大のメリットは掛金の全額所得控除。年収が高い人ほど節税効果は大きい。

- 最大のデメリットは「60歳まで引き出せないこと」。

- 専業主婦など税金を払っていない人はメリットが薄いのでNISAを優先。

iDeCoは、将来の安心を作るために国が用意してくれた素晴らしい制度です。しかし「節税になるから」と無理をしてギリギリまで掛金を設定してしまうと、今の生活が苦しくなったり、いざという時の現金が不足したりする本末転倒な事態になりかねません。

iDeCoは「最低月額5,000円」から、1,000円単位で始めることができます。 まずは、「60歳まで絶対に引き出せなくても今の生活に影響が出ない金額」で小さくスタートし、節税の恩恵を受けながら、じっくりと老後への備えを育てていきましょう!