【2026年税制改正】「103万の壁」がついに178万円へ!手取りはどう増える?徹底解説

「年末になるとシフトを減らさなきゃいけない…」

「もっと働きたいのに、税金のせいで損をする…」

長年、日本のパート・アルバイト労働者を苦しめてきた「103万円の壁」。

この壁が、2026年度(令和8年度)の税制改正により、歴史的な転換点を迎えます。

基礎控除等の引き上げにより、非課税枠が「103万円」から「178万円」へと大幅に拡大されることが決定的となりました。

しかし、ここで手放しで喜んでいいのでしょうか?

「178万円まで働けば、本当に手取りはそのまま増えるの?」

「社会保険(106万・130万の壁)はどうなるの?」

本記事では、ファイナンシャルプランナー監修のもと、今回の改正の詳細と、パート主婦(夫)・学生が直面する「新しい手取りの現実」を、具体的な数字と表を使って徹底的に解説します。5分で読めるこの記事で、あなたの2026年の働き方を戦略的に決めましょう。

第1章:なぜ今?「103万円→178万円」改正の全貌

まずは、今回の改正がなぜ行われたのか、そして「178万円」という数字の根拠について解説します。

仕組みを知ることで、制度を賢く利用できます。

1. 「103万円の壁」の正体

これまで「103万円を超えると税金がかかる」と言われてきたのは、以下の2つの「控除(税金の計算から差し引ける枠)」の合計が103万円だったからです。

| 控除の種類 | 金額(改正前) | 概要 |

| 基礎控除 | 48万円 | 全ての納税者が無条件で引ける金額 |

| 給与所得控除 | 55万円 | サラリーマンやパートの「経費」とみなされる金額 |

| 合計(非課税枠) | 103万円 | この金額までは所得税0円 |

この「103万円」という基準は、なんと1995年(平成7年)から約30年間も変わっていませんでした。

2. なぜ「178万円」なのか?

この30年間で、日本の最低賃金は大きく上昇しました。

1995年当時の最低賃金と比べると、現在は約1.73倍になっています。

「物価も賃金も上がっているのに、税金の壁だけ昔のままなのはおかしい」という議論から、非課税枠も1.73倍に引き上げる案が採用されました。

- 103万円 × 1.73倍 ≒ 178万円

つまり、2026年からは「年収178万円までは、国に納める所得税が1円もかからない」という新しい世界が始まります。

基礎控除の見直し(全納税者対象)

引き上げの概要

・基礎控除の上乗せ特例について、最大控除額を37万円から42万円に引き上げられ、対象者を現行の給与収入200万円相当から475万円相当まで拡大

| 給与収入 | 現行 | 改正後 |

|---|---|---|

| 200万円相当まで | 37万円(恒久措置) | 42万円(うち37万円は恒久措置) |

| 200万円相当から475万円まで | 30万円 | 42万円 |

| 475万円相当から665万円相当まで | 10万円 | 42万円 |

| 665万円相当から850万円相当まで | 5万円 | 5万円 |

基礎控除と給与所得控除の改正を合わせると、所得税がかかり始める年収ラインは以下のようになります。

| 項目 | 内容 | 改正後の金額 | 備考 |

|---|---|---|---|

| ①基礎控除 | 誰でも受けられる控除 | 104万円 | 本則62万円+ 特例42万円 |

| ②給与所得控除 | 給与収入から引ける控除 | 74万円 | 本則69万円+5万円 |

| 合計 | ①+② | 178万円 | 「年収の壁」が上昇 |

第2章:【シミュレーション】あなたの手取りはこう変わる!

では、最も気になる「お金」の話です。

これまでの制度(2025年以前)と、新制度(2026年以降)で、手取り額や税負担がどう変わるのか。

具体的なケーススタディで比較してみましょう。

ケース①:大学生アルバイト(親の扶養内)

これまで「103万を超えると親の税金が増えるから」と、バイトをセーブしていた学生の場合です。

【設定】

- 時給1,200円の飲食店アルバイト

- 学費や旅行のために、年収150万円分働きたい

| 項目 | 改正前(〜2025年) | 改正後(2026年〜) |

| 年収 | 150万円 | 150万円 |

| 本人の所得税 | 約2.4万円 (103万を超えた分に課税) | 0円 (178万円以下なら非課税) |

| 親の税負担 | 増える (特定扶養控除がなくなるため、親の年収により約10〜20万円増税) | 増えない (扶養控除の枠も拡大される見込み※) |

| 学生の手取り | 税引後 約147万円 | 満額 150万円 |

| 結果 | 働き損&親に迷惑 | 気にせず働ける! |

(※注:扶養控除の所得要件も同時に引き上げられることが前提の議論となっています)

解説:学生にとっては「完全な朗報」です。これまで11月・12月に無理やりシフトを削っていた悩みから解放されます。

月収12〜13万円程度をコンスタントに稼いでも、税金の心配はありません。

ケース②:パート主婦(夫)(社会保険加入なし・夫の扶養範囲を意識)

ここが一番のボリュームゾーンです。

「夫の扶養に入ったまま、できるだけ稼ぎたい」という方の場合です。

【設定】

- パート勤務(従業員50人以下の会社=社会保険の壁は130万円)

- できることなら年収150万円くらい稼ぎたい

このケースでは、「所得税」と「社会保険」の壁がズレていることに注意が必要です。

| 比較項目 | 改正前(〜2025年) | 改正後(2026年〜) |

| 年収 | 150万円 | 150万円 |

| 本人の所得税 | 約2.4万円 (発生する) | 0円 (発生しない) |

| 社会保険料 | 約22万円 (130万を超え、扶養外れる) | 約22万円 (※注:ここは変わらない!) |

| 夫の配偶者控除 | 適用外または減額 | 満額適用 (枠拡大により) |

| 本人の手取り | 約125万円 | 約128万円 |

重要なポイント:

改正後、年収150万円を稼ぐと、「所得税は0円」になりますが、「社会保険(年金・健保)」は自分で払う必要があります(130万円の壁を超えているため)。

結果として、所得税分(約2.4万円)の手取りは増えますが、社会保険料の負担は残ります。

「178万円まで税金がかからないから、まるまる手取りになる!」と勘違いしないようにしましょう。

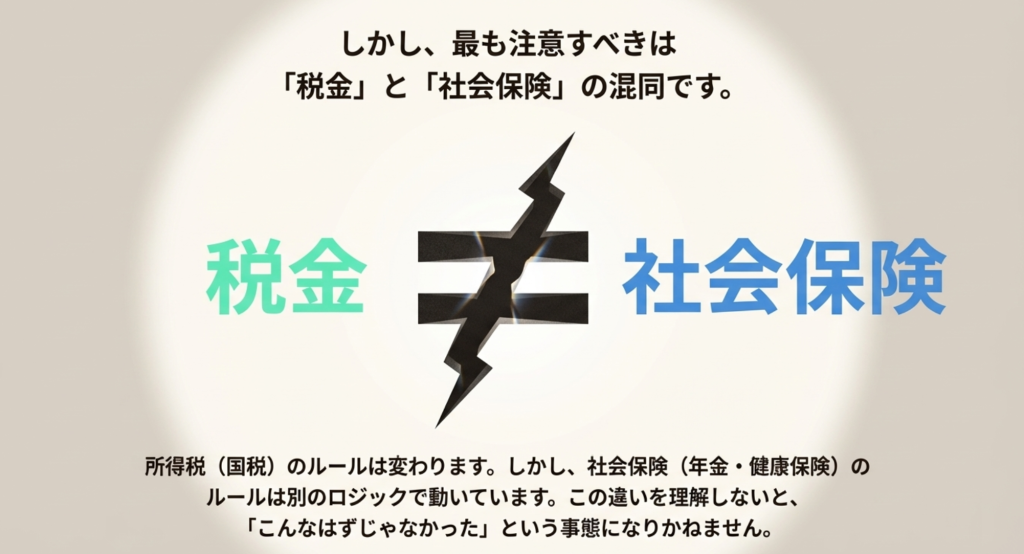

第3章:最大の落とし穴「社会保険の壁」との戦い

今回の「103万→178万」改正で最も誤解されやすいのが、「税金の壁」と「社会保険の壁」の混同です。

所得税(国税)のルールが変わっても、社会保険(厚生労働省管轄)のルールは別のロジックで動いています。

ここを整理しないと、後で「こんなはずじゃなかった」と後悔することになります。

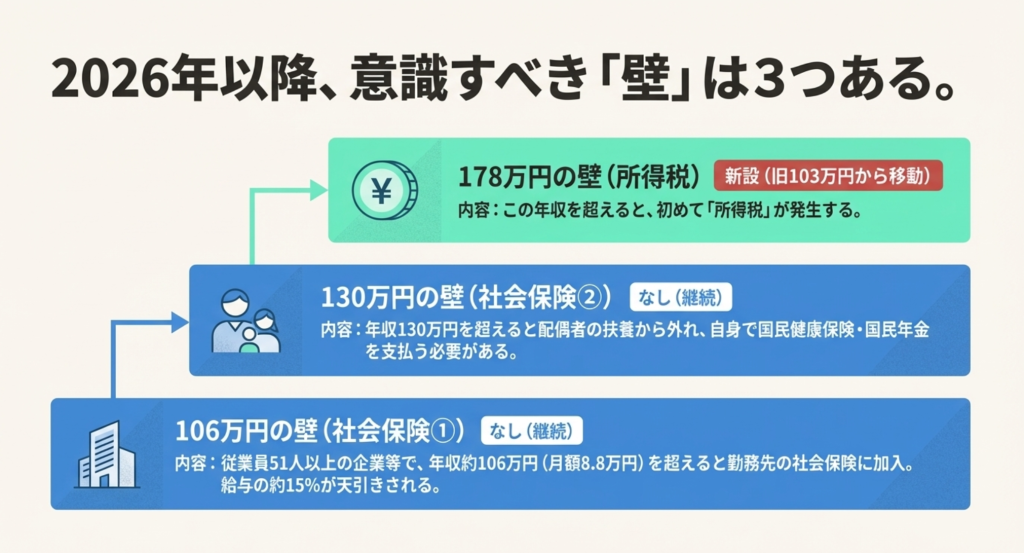

2026年以降に残る「3つの壁」

これからのパート・アルバイトは、103万円ではなく以下の壁を意識する必要があります。

- 【106万円の壁】(社会保険加入義務)

- 対象: 従業員51人以上の企業で働く人など。

- 内容: 年収約106万円(月額8.8万円)を超えると、勤務先の社会保険(厚生年金・健康保険)に加入し、給与の約15%が天引きされる。

- 2026年の変化: 変化なし(継続)。 所得税が0円になっても、ここは引かれます。

- 【130万円の壁】(扶養外れ)

- 対象: 全ての人(特に中小企業勤務)。

- 内容: 年収130万円を超えると、親や配偶者の社会保険扶養から外れ、自分で国民健康保険・国民年金を払うか、会社の保険に入る必要がある。

- 2026年の変化: 変化なし(継続)。

- 【178万円の壁】(新・所得税の壁)

- 対象: 全ての人。

- 内容: ここを超えると初めて「所得税」が発生する。

- 2026年の変化: 新設。 これまでの103万円の壁がここへ移動。

図解:年収別「何が引かれる?」早見表(2026年版)

| あなたの年収 | 所得税 | 住民税(予想) | 社会保険料 | 手取りイメージ |

| 〜100万円 | 0円 | 0円 | 0円(扶養内) | 100% |

| 106万円 (大企業パート) | 0円 | 0円 | 発生 (約16万円/年) | 手取り減る (約90万円に) |

| 130万円 (中小企業パート) | 0円 | 0円 | 発生 (約20万円〜/年) | 手取り減る (約110万円に) |

| 150万円 | 0円 | 0円 | 発生 | 手取り増え始める |

| 178万円 | ここまでは0円 | 発生可能性あり | 発生 | 壁を越えて働くメリット大 |

| 200万円 | 発生 | 発生 | 発生 | 完全な共働き層 |

※住民税の非課税ラインも引き上げ議論中ですが、自治体により異なります。

第4章:働き方の損益分岐点はどこ?「働き損」は解消されたか

これまで「130万円の壁」の手前で寸止めしていた人が、178万円の壁改正を受けて「もっと働くべきか」を判断するための材料を提供します。

「働き損(逆転現象)」は起きるのか?

これまでは、130万円を超えて社会保険料を払うと、手取りを回復するために「年収150〜160万円以上」稼ぐ必要がありました。ここにさらに所得税がかかっていたため、ハードルが高かったのです。

しかし、2026年からは「所得税0円」の後押しがあります。

- これまで: 130万超えると、社会保険料+所得税+住民税のトリプルパンチ。

- これから: 130万超えても、当面は社会保険料のみ。

つまり、「壁を超えてからの手取り回復が早くなる」ということです。

シミュレーション上、年収140〜145万円程度稼げば、129万円で寸止めしていた頃の手取りを上回れる可能性が高くなります。

推奨される「2026年の働き方」2パターン

パターンA:徹底して「社会保険の壁」内で止める

- 目標年収: 105万円(大企業)または129万円(中小企業)。

- メリット: 社会保険料も税金もゼロ。手取り率100%。

- デメリット: 世帯年収は頭打ち。将来の年金額は増えない。

- 向いている人: 子育てや介護で長時間働けない人。

パターンB:178万円の非課税枠をフル活用する(オススメ!)

- 目標年収: 170〜178万円。

- メリット: 所得税ゼロの恩恵を最大化できる。社会保険に加入することで、将来の厚生年金が増え、傷病手当金などの保障もつく。

- 計算:

- 額面178万円 – 社保約27万円 = 手取り約151万円。

- (旧来の130万寸止めより、手取りで約22万円プラス!)

- 向いている人: 時間に余裕ができ、世帯年収を確実に上げたい人。

第5章:企業側の動きと、私たちが準備すべきこと

この改正により、企業(雇う側)の動きも変わります。

1. 時給アップや労働時間の延長提案が増える

企業にとって、スタッフが「年収の壁」を気にして年末に休むことは大きな痛手でした。

壁が178万円になれば、企業は「もっとシフトに入ってほしい」と提案しやすくなります。

また、最低賃金の上昇も続いているため、結果的に年収が上がりやすくなります。

2. 「年収の壁・支援強化パッケージ」の行方

現在、政府が行っている「年収の壁対策(助成金など)」は、恒久的な制度改正(178万円の壁など)が整えば、徐々に縮小・廃止される可能性があります。「補助金があるから大丈夫」と思わず、制度本来の仕組みを理解しておくことが重要です。

私たちが今からやるべき準備

- 自分の会社の「社会保険加入要件」を確認する

- 従業員数は51人以上か?

- 自分の所定労働時間は週20時間以上か?

- 配偶者の職場の「家族手当」を確認する

- 実はこれが盲点です。企業の家族手当の支給基準が「年収103万円以下」となっているケースがまだ多くあります。税金の壁が変わっても、会社の規定が変わるまではタイムラグがあるかもしれません。「税金は助かったけど、夫の会社から月2万円の手当が消えた!」とならないよう、就業規則をチェックしましょう。

まとめ:2026年は「壁」を恐れず稼ぐ年!

2026年度の税制改正による「103万円→178万円」への引き上げは、働く意欲のある人にとって間違いなく追い風です。

【記事の要点まとめ】

- 所得税ゼロの枠が178万円に拡大。 学生やパートの「働き控え」は基本的に不要になる。

- ただし「社会保険の壁(106万/130万)」は残る。 ここを超えると手取りは約15%減るスタートになる。

- 「働き損」の回復は早くなる。 所得税がかからない分、壁を超えてガンガン働いたほうが、手取りメリットが出やすい。

- 夫の会社の「家族手当」の基準には要注意。

これまでは「壁を超えないように計算して働く」のが賢いとされてきました。

しかし、2026年からは「壁(社会保険)をあえて超えて、178万円の非課税メリットをフル享受し、保障と手取りの両方を手に入れる」という攻めの働き方が、家計を豊かにするスタンダードになるでしょう。

新しいルールを味方につけて、あなたらしい働き方を選択してください!