妊娠中に入れる医療保険はある?加入のメリットや加入条件、保障内容を徹底比較

妊娠中でも医療保険に加入することは可能です。ただし、妊娠前に加入した場合と比べて保障内容が限定されることが多く、注意が必要です。また、一般的に、妊娠中の保険加入には特定の条件が設けられています。この記事では、妊娠中に医療保険に加入する際に知っておくべき加入条件や保障内容、さらに医療保険へ入ることによるメリットについて解説します。

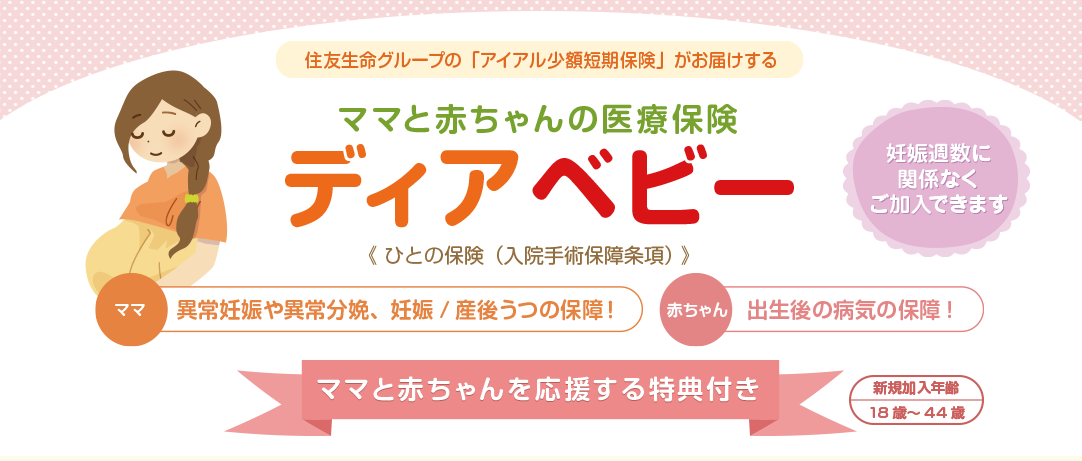

アイアル少額短期保険の「ディアベビー」

①妊娠中の方でも妊娠週に関係なくご加入できます!

②ご加入時の妊娠についても、待機期間後は切迫早産などの異常妊娠や異常分娩の長期入院を保障

③妊娠うつや産後うつなどのさまざまなメンタル疾病による入院を保障

④赤ちゃんの出生後の病気による長期入院を保障します!

⑤三大疾病(がん・心疾患・脳血管疾患)による手術や子宮や卵巣の摘出手術を保障します!

妊娠中に入れる医療保険はある?

加入できる医療保険はある

原則、妊娠中でも医療保険に加入することは可能です。

ただし、妊娠中の加入については条件付きでの加入となることが多く、健康状態によっては、加入できないこともあります。

妊娠週数によっては加入できない場合も

妊娠中に医療保険へ加入する場合、「妊娠27週目まで」という条件付きになるのが一般的です。

妊娠28週目以降(妊娠後期)においては、妊婦さんや胎児の疾病発生リスクが高まるとされています。他の保険加入者や保険会社が不利益を被るのを防ぐため、妊娠週数の条件を設けている医療保険が多くなっています。

保険料が割高になることも

最近では、妊娠28週目以降でも加入できる医療保険が増えてきました。ただし、一般的なプランに比べて保険料が割高になります。

妊娠中は保険の保障を利用する確率が上がるとみなされるため、他の保険加入者との公平性を図るべく保険料も割増となります。

保険の保障範囲が限定されることもある

妊娠中に医療保険へ入れるとしても、一部の疾患については保障対象外となることがあり、これを「特定部位不担保」と呼びます。

特定部位不担保については、医療保険や生命保険に加入する際に保険会社が指定します。身体の特定部位について、病気やケガが発生しても保障の対象外となります。

妊娠28週目以降はどうなる?

保険加入時、妊娠28週目以降に保険加入する場合、「不担保期間」が設定されることがあります。

不担保期間とは保険会社が指定するもので、保険の保障を受けられない期間を指します。妊娠28週目以降のように、疾患発生のリスクが高いとあらかじめ予想される期間は、契約時に不担保期間となるのが一般的です。

妊娠中・出産時に医療保険が適用される主な条件

医療保険に加入していれば、妊娠中から出産までの間に発生したトラブルについて費用の保障を受けられることがあります。保険が適用される主な事例を確認してみましょう。

異常分娩

異常分娩とは、帝王切開や器械分娩(吸引分娩・鉗子分娩など)、早産など、正常分娩に該当しない出産方法を指します。また、手術処置や一定時間を超える出産も異常分娩に分類されます。

一方、会陰切開や陣痛促進剤を使用して出産した場合は、経過に異常がなければ正常分娩に該当します。

何らかの医療行為を行なった出産で医師が異常分娩と判断した場合、医療保険が適用されます。

流産

流産とは、妊娠22週より前に胎児が亡くなることを指します。流産に関する医療費については、保険の保障を受けられる場合が多くなります。

切迫流産との違い

切迫流産とは、子宮内に胎児が残っている状態で、流産の手前の段階を指します。切迫流産は妊娠を継続できる可能性がある点において、流産と異なります。

医療保険における切迫流産への保障は、保険会社により対応が分かれます。以前に比べ、切迫流産を保障対象とする保険商品が増えてきました。

保険会社により保障範囲が異なるケースも

生命保険会社の保険契約によって、保障範囲には差があります。妊娠・出産時の保障内容については、上記の切迫流産以外にも、主に以下の項目で対応が分かれます。

前期破水

前期破水とは陣痛前に起こる破水です。早産の原因ともされています。治療の必要性を医師が判断し、陣痛促進剤などを使った方法で分娩した場合、異常分娩とみなされます。

異常分娩は医療保険の保障が適用されることも多く、前期破水についても保障を受けられる可能性が高いです。生命保険会社により対応が分かれるため、契約内容を事前に確認しましょう。

会陰切開

赤ちゃんと妊婦さんの安全を確保するために会陰を切開することを「会陰切開」といいます。分娩時の会陰裂傷の防止や、分娩に必要な器具を入れるために行われます。

通常の会陰切開は異常分娩とみなされず、保障の適用外となります。ただし、鉗子分娩や吸引分娩が必要であると医師が判断した場合、保険が適用される手術・処置を実施することがあります。このような場合には保険の保証が適用される事もあるため、病院や保険会社に確認が必要です。

アイアル少額短期保険の「ディアベビー」

①妊娠中の方でも妊娠週に関係なくご加入できます!

②ご加入時の妊娠についても、待機期間後は切迫早産などの異常妊娠や異常分娩の長期入院を保障

③妊娠うつや産後うつなどのさまざまなメンタル疾病による入院を保障

④赤ちゃんの出生後の病気による長期入院を保障します!

⑤三大疾病(がん・心疾患・脳血管疾患)による手術や子宮や卵巣の摘出手術を保障します!

妊娠中に医療保険を契約するときの注意点

妊婦さんが医療保険を契約する場合、どのようなポイントを押さえておけばいいのでしょうか。

生命保険会社の契約条件・保障内容をしっかりチェック

保険商品はそれぞれで契約条件が異なります。保障が受けられるケースや受けられないケースがどのようなものであるかを理解するためには、契約前に保険の約款を詳細に確認することが大切です。

保障対象外になる主な条件

妊娠や出産に関連した治療や手術の種類はもちろん、特定の条件下では一部の医療保険の保障から除外されることがあります。妊娠自体は病気とは見なされず、基本的には医療保険の適用範囲外です。このため、健診や正常分娩は保障対象外となることが多いです。

また、公的医療保険(健康保険)で保障されるつわりや妊娠高血圧症候群などの症状に対する通院治療も、場合によっては保障対象外となる可能性があります。

保障を受けられないケースがある

以下のような場合には、保障を受けられないことがあります。

- 妊娠検診などの健康診断で、精密検査や再検査の必要性、経過観察や治療について医師から指摘されていた

- 保険の責任開始日以前に、帝王切開になる方針を医師から伝えられていた

- 保険の責任開始日以前に、帝王切開など異常分娩の原因となるものが確認・指摘されていた

責任開始日より前に医療保険で保障される治療・手術を受けることを何らかの形で知っている場合は、原則、保障を受けられません。健診時に知ったケースも同様です。

妊娠前の保険加入をおすすめする理由とメリット

妊娠中に入れる医療保険は存在するものの、条件付きの契約になることが多いです。とはいえ妊婦さんが出産までの日々を安心して過ごせるよう、できるだけ保障範囲が広い医療保険に入りたいと考えるのは自然なことでしょう。

そこでおすすめしたいのが、妊娠前に医療保険への加入を検討することです。

医療保険は妊娠前に加入を検討しよう

妊娠中の場合、特定部位不担保の条件がつけられたり、加入を断られたりするケースがあります。健康状態に問題がない人と比べて、妊娠中の人の保障範囲は狭くなる傾向があります。

さらに、身体の問題は妊娠中だけでなく、出産後も発生する可能性があります。出産後から育児中は忙しい時期で、医療保険の選択や検討に時間をかける余裕がないかもしれません。

これらの理由から、長期的な視点で考えると、妊娠前の保険加入を推奨します。それにより、より広範な保障を確保することができ、将来的なリスクに対しても準備ができます。

第2子以降の医療保険加入時の注意点

第1子を出産後に医療保険へ加入する場合も注意が必要です。

第1子出産時に帝王切開を経験した場合、第2子以降の出産でも帝王切開が必要になることが一般的です。そのため、第1子出産後に医療保険に加入する場合、妊娠中でないときでも帝王切開が保障対象外となる条件が付くことがあります。

出産・手術歴は申告が必要

「これまでの出産・手術歴を隠して契約すればいいのでは」と考える人がいるかもしれません。これは保険契約における告知義務違反となり、契約が無効となります。

こうした側面から見ても、医療保険は妊娠前に加入するのがいい選択といえるでしょう。

妊娠前に医療保険を契約するメリット

妊娠する前に医療保険へ入ることで、以下のメリットを得られます。

幅広い保険商品から最適なものを選択できる

妊娠・出産に関する疾病が不担保(保障対象外)になる点を考慮することなく、自分に合う保障を受けられる保険を選択できます。

医療保険は妊娠・出産だけでなく、人生におけるさまざまな健康リスクに備えられる保険です。せっかく契約するのなら、幅広い選択肢から選べるうちに保険加入を検討するべきでしょう。

異常分娩など自己負担の必要な入院・手術代が保障される

妊娠や出産において、公的な医療保険(健康保険)で医療費の一部をまかなうことは可能です。異常分娩により緊急入院や手術が必要になる場合、急に高額な医療費を支払わねばならない事態も想定できます。

また、異常分娩による入院時、大部屋ではなく個室を選択したい場合、金銭面の不安から断念せざるを得ないこともあり得ます。

治療や出産に専念するため、妊娠前に医療保険へ加入しておくと安心です。

異常分娩に関連した医療行為も保障対象

異常分娩については、高額療養費制度など、公的保険制度による保障を受けられることもあります。しかし、保障される費用はあくまでも医療機関での入院・治療にかかったお金のみです。

医療機関までの交通費をはじめ、食事代や宅配サービス、家事代行サービスなど、入院・治療中に発生した生活関連の費用は公的医療保険では保障されません。

民間の医療保険であれば、入院・治療中の関連費用もまかなえる場合があります。

アイアル少額短期保険の「ディアベビー」

①妊娠中の方でも妊娠週に関係なくご加入できます!

②ご加入時の妊娠についても、待機期間後は切迫早産などの異常妊娠や異常分娩の長期入院を保障

③妊娠うつや産後うつなどのさまざまなメンタル疾病による入院を保障

④赤ちゃんの出生後の病気による長期入院を保障します!

⑤三大疾病(がん・心疾患・脳血管疾患)による手術や子宮や卵巣の摘出手術を保障します!

まとめ

マタニティ期間を安心して過ごすためには、医療保険が大変役立ちます。急な入院や手術が必要となった場合、心身のストレスだけでなく、金銭的な負担も増大します。これは予期せぬ出費が増えることを意味します。

妊娠中でも民間の医療保険に加入することは可能です。しかし、より安心感を得るためには、妊娠前に医療保険の検討と加入をおすすめします。

「万が一の事態」がいつ、どのような形で発生するかは誰にも予測することはできません。だからこそ、問題が発生する前に、適切な準備をしておくことが重要です。