昔の生命保険は「お宝」って本当?解約してはいけない理由

「親から『若い頃に入った保険は絶対に解約するな』と言われたけれど、本当?」

「毎月の保険料が高くて家計を圧迫している。古い保険だから見直すべきか迷う……」

「新NISAなどの資産運用を始めたいから、昔の積立保険を解約して投資に回そうかな?」

ファイナンシャルプランナー(FP)としてお金の相談を受けていると、バブル期や1990年代前半に契約した生命保険や養老保険の扱いについて、多くの方が頭を悩ませています。これらは一般的に「お宝保険(おたからほけん)」と呼ばれています。

結論から先にお伝えします。お宝保険は、原則として「絶対に解約してはいけません」。

なぜなら、現在の超低金利時代では天地がひっくり返っても加入できないような、驚異的な好条件(高利回り)で運用されているからです。ここで安易に解約してしまうと、二度と同じ条件の保険には入れず、将来受け取れるはずだった大きなお金を自ら手放すことになります。

しかし、「ただ持っていれば安心」と放置するのも禁物です。実はお宝保険の周辺には、「保険料が高くなる特約の罠」や「現代の医療事情に合わない時代遅れの保障」といった、今の時代だからこそ発生する問題が数多く潜んでいるのです。

この記事では、お持ちの保険が「お宝保険」かどうかを見分ける具体的なチェックポイントから、維持するメリット・デメリット、「見直しの罠」への対策、そして「お宝部分」だけを残して賢く保障を最新にするFP直伝のテクニックまで、解説します。

【判断材料】あなたのはどれ?「お宝保険」の見分け方とチェックポイント

そもそも、なぜ古い保険が「お宝」と呼ばれるのでしょうか。その秘密は「予定利率(よていりりつ)」という数字にあります。

予定利率とは?

保険会社が契約者に対して約束する「運用の利回り」のようなものです。この予定利率が高い時期に契約した保険ほど、私たちが支払う保険料は安くなり、将来戻ってくる解約返戻金(かいやくへんれいきん)や満期金、年金の額は劇的に大きくなります。

現代(2020年代)の日本の予定利率は0.25%〜1.0%程度と非常に低い水準ですが、過去には驚くほど高い時代がありました。まずは、ご自身やご家族の保険が本当にお宝保険なのか、以下の3つのポイントでチェックしてみましょう。

① 契約した「時期(契約年月)」を確認する

お手元にある「保険証券」を開き、「契約日(または契約年月)」を確認してください。

日本の生命保険の予定利率(標準予定利率の推移)は、以下のように変動してきました。

| 契約時期 | 予定利率の目安 | お宝度判定 |

| 1985年 〜 1993年3月(バブル期) | 5.50% 〜 6.00% | 💎 超・お宝保険(絶対死守) |

| 1993年4月 〜 1994年3月 | 4.75% | ✨ お宝保険(原則維持) |

| 1994年4月 〜 1996年3月 | 3.75% | ✨ お宝保険(原則維持) |

| 1996年4月 〜 2001年3月 | 2.00% 〜 2.75% | 〇 準お宝保険(慎重に検討) |

| 2001年4月 〜 現在 | 1.50%以下(一時期は0.25%) | △ 通常の保険(見直し対象) |

1993年(平成5年)以前に契約した保険であれば、予定利率は5.5%〜6.0%に達しています。

これは、「複利で5%以上のお金の上昇が、国や保険会社によって生涯保障されている金融商品」を所有しているのと同じです。現在の銀行定期預金の金利(0.01%〜0.2%程度)と比較すれば、これがどれほど破格の条件かがお分かりいただけるでしょう。

② 保険の「種類(商品名)」を確認する

予定利率が高くて大きな恩恵を受けられるのは、掛け捨ての保険ではなく、将来お金が戻ってくる「貯蓄性のある保険」です。証券の「保険種類」の欄に以下の記載があるか確認してください。

- 終身保険(しゅうしんほけん): 一生涯の死亡保障があり、途中で解約しても高い解約返戻金が戻る。

- 養老保険(ようろうほけん): 保険期間(60歳満期など)が満了すると、死亡保険金と同額の「満期保険金」が受け取れる。

- 個人年金保険(こじんねんきんほけん): 老後に毎年、一定額の年金が10年間や一生涯にわたって受け取れる。

※なお、「定期保険」や「収入保障保険」といった完全な掛け捨てタイプの保険は、予定利率が高くても手元に大きなお金が残るわけではないため、お宝保険の対象からは外れます。

③ 保険証券に「予定利率」が書いていない場合の対処法

多くの保険証券には、意外と「予定利率〇%」と直接書かれていません。その場合は、以下の方法で確認できます。

- 「ご契約のしおり・約款」を確認する: 契約時に配られた分厚い冊子の巻末などに、当時の予定利率の一覧表が載っていることがあります。

- カスタマーセンターに電話する: 保険証券に記載されている「証券番号」を手元に用意し、保険会社のコールセンターに「この契約の予定利率は何%ですか?」と直接問い合わせるのが最も確実で早いです。

【メリット・デメリット】お宝保険を維持する価値と、潜む4つのリスク

お宝保険が素晴らしい資産であることは間違いありませんが、物事には必ず表と裏があります。メリットを再確認した上で、現在だからこそ直面しているデメリットやリスクにも目を向けてみましょう。

メリット:現代の投資商品すら凌駕する「圧倒的な資産形成力」

- 確実かつ複利で増える(元本割れリスクがほぼゼロ)

株や投資信託(新NISAなど)は世界情勢によって元本割れするリスクがありますが、お宝保険は(保険会社が破綻しない限り)契約時に約束された高い金利で確実かつ複利でお金が増えていきます。 - 解約返戻金や満期金が、払い込んだ保険料を大きく上回る

長く持てば持つほど、自分が払い込んだ保険料の総額に対して、戻ってくるお金の割合(返戻率)が120%、150%、場合によっては200%近くまで膨れ上がります。 - 生命保険料控除による節税効果がある

毎年、所得税や住民税の負担を軽減できる「生命保険料控除」の対象になります。特に「旧制度(2011年以前の契約)」が適用されるため、現行の制度よりも控除額の上限が大きく、節税メリットも高いのです。

デメリット・注意点:今の時代だからこそ感じる4つのストレス

一方で、お宝保険を持ち続けている方の多くが、以下のような深刻な悩みを抱えています。

- 医療保障やがん保障が「時代遅れ」で役に立たない

1990年代の医療特約は「5日以上の入院から支給」「120日以上の長期入院をカバー」という内容が主流でした。しかし、現代の医療は「短期入院(日帰り〜数日)」「日帰り手術」「通院治療」が中心です。古い特約のままだと、「せっかく入院して手術したのに、給付条件に1歩及ばず1円も出なかった」という事態になりかねません。 - 「定期保険特約」の更新で、保険料が数倍に跳ね上がる

お宝保険(主契約)の多くには、当時の流行りで「定期保険特約(10年ごとに更新される掛け捨ての大きな死亡保障)」がセットになっています。この特約は、40代、50代、60代と年齢が上がる更新のタイミングで、保険料が2倍、3倍へと一気に跳ね上がります。「お宝だから」と無理して全体を維持しようとすると、毎月の支払いで家計が破綻してしまいます。 - インフレ(物価上昇)に弱い

お宝保険は「固定金利」です。将来受け取る金額は確定していますが、もし今後、世の中の物価が大きく上がってしまった場合、お金の「価値」は実質的に目減りしてしまいます。 - 「契約者貸付(けいやくしゃかしつけ)」の金利が非常に高い

「お金が必要になったから、解約せずにお宝保険からお金を借りよう」と考えるのは危険です。お宝保険の契約者貸付金利は、当時の高い予定利率に連動して設定されているため、貸付金利が4.5%〜5.75%など非常に高く設定されているケースが多いです。借りたまま放置すると、複利で利息が膨らみ、お宝保険そのものが失効してしまうリスクがあります。

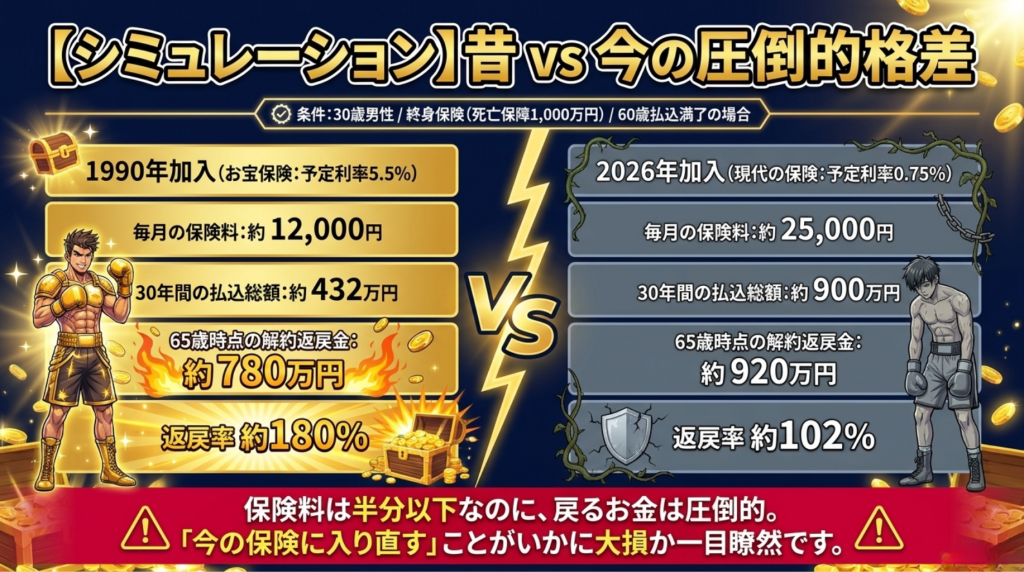

【シミュレーション】お宝保険と現代の保険、どれくらい差が出る?

ここで、具体的な数字を使って、お宝保険の威力をシミュレーションしてみましょう。

(※分かりやすくするための概算の試算です)

- 条件: 30歳男性が「終身保険(死亡保障1,000万円)」、60歳払い込み満了で加入した場合。

| 比較項目 | 1990年加入(お宝保険:予定利率5.5%) | 2026年加入(現代の保険:予定利率0.75%) |

| 毎月の保険料 | 約 12,000円 | 約 25,000円 |

| 30年間の払込総額 | 約 432万円 | 約 900万円 |

| 65歳時点の解約返戻金 | 約 780万円(返戻率 約180%) | 約 920万円(返戻率 約102%) |

同じ「1,000万円の死亡保障」を準備するのに、お宝保険は毎月の負担が半分以下で済みます。

さらに、65歳時点で解約したとすると、お宝保険は払い込んだお金が約1.8倍になって戻ってきますが、現代の保険はほとんど増えません。

この数字を見れば、「お宝保険を解約して、今の保険に入り直す」という行為がいかに大損かが一目瞭然です。

【実例と注意点】保険会社が仕掛ける「見直しの罠」と営業トークの裏事情

お宝保険の価値を知っているのは、私たち消費者だけではありません。

実は保険会社にとっても「過去の高い予定利率の保険」は、逆ザヤ(運用益より契約者に支払う利息の方が多い状態)を起こす、一刻も早く手放してほしい「お荷物」なのです。

そのため、保険会社の営業パーソンから「今の時代に合った新しい保険に見直しませんか?」と熱心に提案されることがよくあります。ここに最大の罠が潜んでいます。

保険会社営業パーソンが勧める「転換(てんかん)」の恐怖

最も注意すべきなのが「転換(下取り)」というシステムです。

これは、今入っているお宝保険の解約返戻金を「下取り(転換価格)」として使い、新しい保険の保険料の一部に充当することで、一見「安く最新の保険に切り替えられますよ」と持ちかける手法です。

「今の保険は入院5日目からしか出ませんが、新しい保険なら日帰り入院から出ますよ!」

「今のまま更新すると保険料が上がりますが、下取りを使えば据え置きで最新の保障にできます!」

一見、親切で魅力的な提案に聞こえますが、これは大間違いです。転換をしてしまうと、過去の予定利率(5.5%など)は完全に消滅し、現在の低い予定利率(0.75%など)で丸ごと再契約することになります。

つまり、金の卵を産むガチョウを、目先の安い鶏肉と交換させられるようなものです。

営業マンがどれだけ熱心に説明してきても、お宝保険の「転換」だけは絶対に断ってください。

「減額(げんがく)」や「特約の中途付加」にも罠がある

「全部解約しなくても、主契約の金額を減らして(減額)、新しい特約を付けましょう」という提案も要注意です。

減額した部分については、お宝保険としての権利が部分的に消滅(部分解約)してしまいます。

また、古い契約に無理やり新しい特約を付けようとすると、全体の契約内容が書き換わってしまうケースもあります。

【解決策】FPが伝授!お宝保険を活かす「3つの賢い見直し実践法」

では、「医療保障が古くて不安」「定期特約の更新で保険料が高くなる」という問題を、お宝保険を維持したままどうやって解決すればいいのでしょうか。FPが現場で行っている具体的な処方箋は以下の3つです。

【理想的な見直しイメージ】

[ 従来の見直し(大損) ]

お宝保険(貯蓄+古い医療) → (解約・転換) → 現代の保険(低い利回り+新しい医療)

[ FPが勧める見直し(賢い) ]

お宝保険(貯蓄部分のみ残す)→ そのまま維持!(高利回りを死守)

不足する医療保障 → 別の保険会社で「最新の医療保険」に単体で新規加入!

① 「特約」だけを解約・減額する(特約解約)

主契約(お宝である終身保険や養老保険、年金保険)は1円もいじらず、そのまま残します。

そして、毎月の保険料が高くなる原因である「定期保険特約」や、時代遅れになった「医療特約」だけをピンポイントで解約(または減額)します。

これにより、高い予定利率での運用(お宝部分)は完全に維持したまま、毎月の保険料負担を劇的に引き下げることができます。

② 不足する医療保障は「別の単体保険」で新規加入する

特約を外すことで、死亡保障や医療保障が不足します。その不足分は、別の保険会社で「最新の医療保険(日帰り入院対応・がん通院治療対応)」や「掛け捨ての定期保険」に単体で新規加入します。

「古いお宝(貯蓄)」と「最新の他社製品(保障)」を組み合わせるこの方法は、現代において最もコストパフォーマンスが高い最強の保険構成です。

③ 保険料がどうしても払えないなら「払済保険(はらいずみほけん)」にする

「家計が苦しく、特約を外してもこれ以上保険料を払えない。でも解約はしたくない」という場合の最終手段が「払済保険」への変更です。

これは、今貯まっている解約返戻金を元手にして、今後の保険料の払い込みを完全にストップし、保障(期間はそのまま、保険金額は小さくなる)を継続する方法です。

これを行えば、以後の保険料の支払いはゼロになりますが、お宝保険の高い予定利率での運用は満期(または一生涯)まで引き継がれます。

【FAQ】お宝保険に関するよくある質問

読者や相談者から頻繁に寄せられる疑問に、FAQ形式でお答えします。

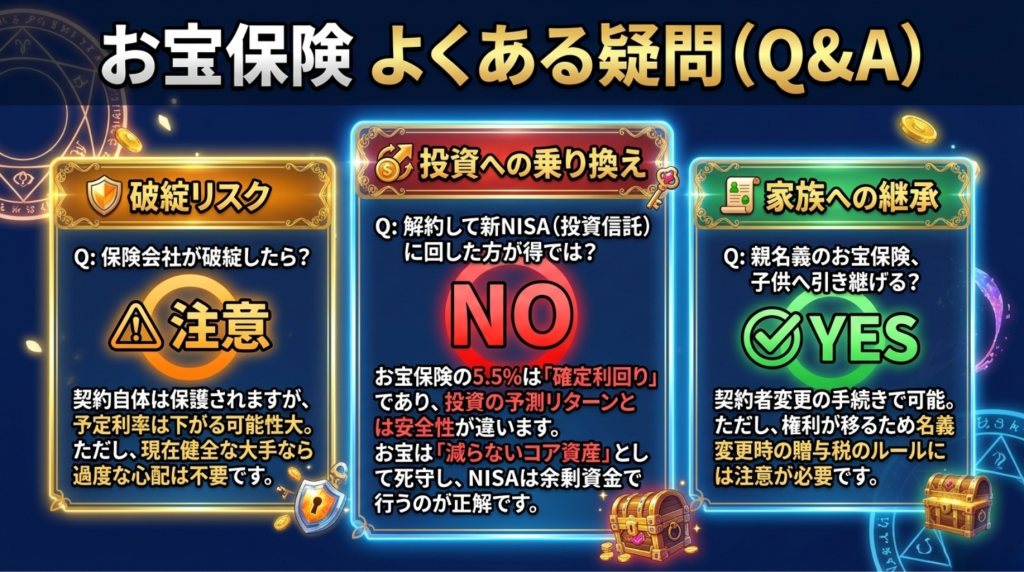

Q1. 保険会社が破綻したら、お宝保険の予定利率はどうなりますか?

A1. 破綻した場合は、予定利率が引き下げられる可能性が極めて高いです。

生命保険会社が破綻した場合、「生命保険契約者保護機構」によって契約自体は原則9割まで保護されますが、過去の破綻事例を見ると、高い予定利率は維持されず、大幅に引き下げられています。ただし、現在健全に営業している大手保険会社であれば、過度に恐れる必要はありません。

Q2. 新NISA(投資信託)の期待リターンが5%なら、お宝保険を解約して投資に回した方が良くないですか?

A2. いいえ、お宝保険を解約してまで投資に回すのはおすすめしません。

投資信託の「5%」はあくまで予測であり、元本割れのリスクがあります。一方、お宝保険の「5.5%」などは確定利回りです。これほどリスクが低く高リターンな金融資産は他にありません。お宝保険は「絶対に減らない安全資産(コア資産)」として残し、新NISAは日々の余剰資金で行うのが正しい資産配分(アセットアロケーション)です。

Q3. 親名義のお宝保険を、子供の私が引き継ぐことはできますか?

A3. 契約者変更の手続きをすれば可能です。

ご両親が契約者でお子様が被保険者(保障の対象者)になっている場合、契約者を親から子へ変更できます。その際、それまで貯まっていた解約返戻金の権利が子供に移るため、贈与税が発生する可能性があります(実際に解約するか、満期金を貰うまでは課税されないケースが多いですが、名義変更時の税務には注意が必要です)。

【まとめ】お宝保険は我が家の「家宝」。賢く守って活用しよう

今回の重要なポイントを改めて振り返りましょう。

- 1996年以前の「お宝保険」は原則解約NG! 現代ではあり得ない確定高利回り。

- 保険会社の「転換(下取り)」提案は絶対に断る。 お宝の権利がすべて消滅します。

- 「特約のみ解約」を最優先に検討。 高い保険料の原因を排除し、主契約のお宝部分だけを残す。

- 医療保障は新しい単体保険でカバー。 古い特約は捨て、今の時代に合った保障を別会社で準備する。

お宝保険は、過去のあなたが、あるいは大切なご両親があなたの将来を思って加入してくれた、現代では絶対に手に入らない素晴らしい「資産」であり、我が家の「家宝」です。

「古いから」「なんとなく保険料が高いから」という理由だけで安易に手放したり、保険会社の都合の良い提案に乗せられたりしてはいけません。

仕組みを正しく理解し、不要な枝葉(特約)だけをきれいに剪定して、大切な幹(主契約)を末永く育てていきましょう。

もし自分で判断がつかない場合は、特定の保険会社に所属していない、独立系のファイナンシャルプランナー(FP)に相談することをおすすめします。