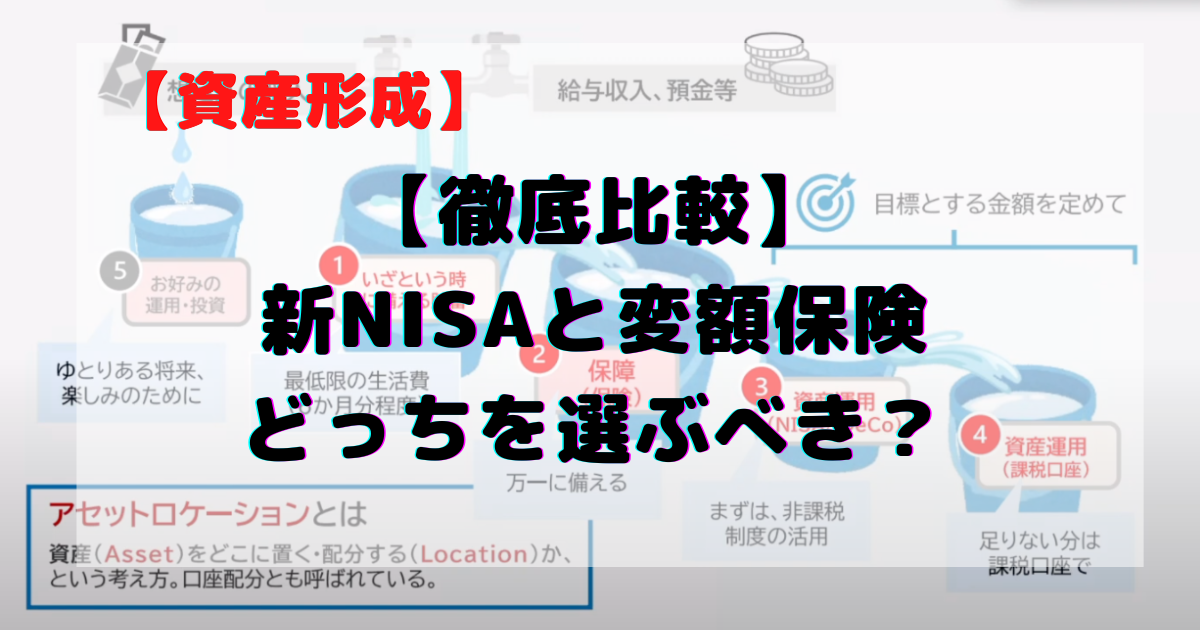

【徹底比較】新NISAと変額保険、どっちを選ぶべき?年代別(20代・30代・40代・50代)の最適解をプロが解説

「将来のためにお金を増やしたい」

「でも、万が一のときの保障も必要…」

最近よく耳にする「新NISA(積立NISA)」と、保険会社が勧める「変額保険」。どちらも「運用」というキーワードが共通していますが、中身は全くの別物です。

「NISAと変額保険、結局どっちを選べばいいの?」

「運用しながら保障も持てる変額保険の方がお得じゃない?」

「年代によって、選ぶべきものは変わる?」

こんな疑問をお持ちではないでしょうか。

この記事では、保険とお金のプロの視点から、新NISAと変額保険の根本的な違い、それぞれのメリット・デメリットを徹底的に比較します。

先に結論のポイントをお伝えすると、「資産形成」を最優先するなら新NISA、 「保障」を確保しながら「ついでに」運用もしたいなら変額保険が選択肢になります。

しかし、コスト面では「新NISA+掛け捨て保険」の組み合わせが合理的なケースがほとんどです。

また変額保険は保険ならではの特約により万が一(死亡・高度傷害以外)が起こった場合でも資産形成が継続できるような特約もあります。

この記事を読めば、あなたが今どちらを選ぶべきか、年代別の最適解が明確になります。

⚖️【判断材料】新NISAと変額保険、根本的な違いは?

まず、この二つが何なのか、その根本的な「目的」と「仕組み」の違いを理解しましょう。ここを間違うと、将来的に「こんなはずじゃなかった」と後悔することになりかねません。

新NISA(ニーサ)とは?

新NISA(少額投資非課税制度)は、一言でいうと「投資で得た利益が非課税になる『制度(ハコ)』」です。

通常、株や投資信託で利益(売却益や分配金)が出ると、約20%の税金がかかります。しかし、NISAという専用の口座(ハコ)の中で投資をすれば、その利益が丸ごと非課税になります。

- 目的: 資産形成・投資

- 仕組み:

- つみたて投資枠: 長期・積立・分散投資に適した、金融庁の基準を満たす投資信託が対象。年間120万円まで。

- 成長投資枠: 上場株式や幅広い投資信託が対象。年間240万円まで。

- ポイント: NISA自体は商品ではありません。あくまで「投資の利益を非課税にする制度」であり、その制度の中で自分で投資信託などの金融商品を選んで運用します。

🔰初心者向け解説:投資信託とは?

投資家から集めたお金を、運用のプロ(ファンドマネージャー)が株式や債券などに分散投資してくれる金融商品です。

変額保険とは?

変額保険は、「万が一の『保障(保険)』に『運用(投資)』機能がついた金融商品」です。

支払った保険料の一部が「特別勘定」と呼ばれる専用のファンドで運用されます。その運用実績次第で、将来受け取る死亡保険金や解約返戻金(解約したときに戻ってくるお金)、満期保険金が変動(増減)するのが特徴です。

- 目的: 死亡保障(または高度障害保障) + 資産形成

- 仕組み: 支払った保険料は、「保障のためのコスト」と「運用に回るお金」に分けられます。運用に回ったお金が、国内外の株式や債券などで運用されます。

- ポイント: あくまで「保険商品」です。保障がメインであり、運用はその付加機能という位置づけです。

🔰初心者向け解説:特別勘定とは?

変額保険の運用を行うための専用口座(ファンド)のことです。株式型、債券型、バランス型など、複数の選択肢から自分でどれに配分するかを選びます。

比較表:一目でわかるNISAと変額保険

| 比較項目 | 新NISA | 変額保険 |

| 目的 | 資産形成(投資) | 保障 + 資産形成 |

| 保障機能 | なし | あり(死亡・高度障害など) |

| 運用益 | 非課税 | 課税(※) |

| 手数料 | 低い(主に信託報酬) | 高い(保険関係費用+運用費用) |

| 流動性 | 高い(いつでも引き出し可) | 低い(早期解約は元本割れ大) |

| 税制優遇 | 運用益が非課税 | 生命保険料控除 |

(※)変額保険の運用益(解約返戻金)は一時所得として課税されます。ただし、死亡保険金として受け取る場合は、相続税の非課税枠(500万円×法定相続人数)が使えます。

👍👎メリット・デメリット徹底比較

目的が違う両者ですが、「運用する」という共通点があるため、多くの人が悩みます。ここでは、それぞれのメリット・デメリットを深く掘り下げて比較します。

新NISAのメリット

- 圧倒的な「非課税」メリットNISA最大のメリットです。通常約20%取られる税金がゼロになるため、利益がそのまま手元に残ります。運用期間が長くなるほど、この効果は絶大です。

- 手数料(コスト)が安い特に「つみたて投資枠」対象の投資信託は、金融庁の基準により、手数料(信託報酬)が非常に低く設定されています。コストは運用リターンを確実に蝕むため、これが低いことは大きなアドバンテージです。

- 流動性が高い(いつでも引き出せる)NISA口座で運用している資産は、原則としていつでも必要な時に売却して引き出すことができます。急な出費やライフイベントにも対応しやすい柔軟性があります。

- 非課税保有期間が無期限旧NISAと違い、新NISAでは非課税期間が無期限になりました。長期的な資産形成に最適です。

新NISAのデメリット

- 元本割れのリスクこれは投資の宿命です。運用がうまくいかなければ、投資した金額(元本)を下回る可能性があります。ただし、これは変額保険も全く同じです。

- 保障機能は一切ないNISAはあくまで投資制度です。万が一のことがあっても、死亡保険金のような保障は出ません(その時点での運用資産が残るだけです)。

変額保険のメリット

- 運用しながら「死亡保障」を確保できるこれが変額保険の存在意義です。もし運用期間中に亡くなっても、契約した死亡保険金(最低保証がある場合が多い)が支払われます。特に、扶養家族がいる人にとっては安心材料になります。

- 生命保険料控除の対象支払った保険料(の一部)は、年末調整や確定申告で「生命保険料控除」の対象となり、所得税や住民税が少し安くなる可能性があります。

- インフレに強い保障になる可能性運用がうまくいけば、物価上昇(インフレ)に合わせて死亡保険金や解約返戻金も増えていく可能性があります。従来の円建て固定金利の保険では、インフレに弱いという欠点がありました。

特定の病気になって払込は免除になっても積立運用は続く? 保険料払込免除特約(P免)とは?

最近変額保険を選ばれる理由の一つに、被保険者が特定の病気(がん・急性心筋梗塞・脳卒中いわゆる3大疾病など)に罹るとその後の保険料の払い込みが免除になる(いわゆるP免)特約があります。

特約の保障内容や条件は、保険会社や個別の商品によって異なるため、必ず契約前にパンフレットや約款で詳細を確認する必要があります。

メリット:

保険料の支払いが免除される: 所定の病気(がん、三大疾病など)や身体障害状態になった場合に、以後の保険料の払込みが免除されます。

保障が継続する: 払込が免除された後も、保険契約自体は有効であり、保障は継続されます。

解約返戻金は運用が継続:払込免除特約の対象となる場合、保険料の払い込みが免除されても、通常通り解約返戻金は積み立てられていきます。

*変額保険は運用実績によって解約返戻金が払込保険料総額を下回る(元本割れする)リスクがあります。

デメリット

別途特約保険料の支払いが必要となり、その分、通常の保険料よりも高くなります。

変額保険のデメリット

- 手数料が複雑で「割高」であるここが最大の注意点です。 変額保険には、NISAにはない「保険関係費用」がかかります。

・保険契約関係費: 契約の締結・維持にかかるコスト

・資産運用関係費: 特別勘定(ファンド)の運用コスト(信託報酬)

・保険関係費用: 死亡保障などのためのコスト

・解約控除: 契約から一定期間(多くは10年以内)に解約すると、ペナルティとして差し引かれる手数料。

これらのコストが運用リターンから差し引かれるため、NISAで同じファンドに投資するよりも、手元に残るお金は少なくなりがちです。 - 運用が不調だと元本割れ&保障が減るNISAと同様に元本割れリスクがあります。さらに、運用が不調だと解約返戻金が払込保険料を大きく下回るだけでなく、死亡保険金額も(最低保証額まで)下がる可能性があります。

- 流動性が低い(早期解約で大損)前述の「解約控除」があるため、特に契約初期に解約すると、戻ってくるお金が極端に少なくなる(大損する)可能性が非常に高いです。

👨👩👧👦【年代別】積立NISAと変額保険、どっちを選ぶべき?

ここまでの比較を踏まえ、「じゃあ、自分はどっちを選べばいいの?」という疑問に、年代別の視点でお答えします。

20代・30代:「資産形成」を最優先すべき時期

結論:新NISAを最優先。保障は「掛け捨て」で別で確保。

20代・30代は、老後までの運用期間を最も長く取れるゴールデンタイムです。この時期は、複利効果(利益が利益を生む効果)を最大化するため、コストの低いNISAでの積立投資を最優先すべきです。

「でも、結婚したり子供が生まれたりして、保障も必要…」

その通りです。しかし、その「保障」と「運用」を、変額保険で一本化する必要はありません。

【合理的な選択肢】

新NISA(つみたて投資枠)+ 掛け捨ての保険(収入保障保険 or 定期保険)

- 掛け捨て保険: 保険期間中に死亡した場合のみ保険金が出る、貯蓄性のないシンプルな保険。その分、保険料が非常に安い。

この組み合わせなら、変額保険よりもトータルコストを安く抑えつつ、NISAで効率的に資産形成を進め、必要な保障もしっかり確保できます。変額保険の高い手数料を払うより、その分をNISAの投資額に回した方が、合理的であるケースがほとんどです。

40代:「保障ニーズ」と「老後準備」が交差する時期

結論:NISA優先は変わらず。保障の必要額を再確認。

40代は、子どもの教育費や住宅ローンなど、人生で最も支出と「必要な保障額」が大きくなる時期かもしれません。同時に、老後資金の準備も本格化させる必要があります。

この年代でも、資産形成の主軸は新NISAであるべきです。

もし変額保険を検討するなら、「なぜNISA+掛け捨て保険ではダメなのか」を自問自答してください。

- 「保障と運用を一本で管理したい」

- 「掛け捨て(お金が戻ってこない)がどうしても嫌だ」

という理由なら、変額保険も選択肢になりますが、その「管理の手間」や「感情」のために、どれだけのコスト(手数料)を支払うことになるかを必ず比較してください。変額保険の設計書と、同等の保障を掛け捨て保険で用意した場合の保険料、そして浮いた差額をNISAで運用した場合のシミュレーションを比較検討することが不可欠です。

50代:「老後資金」と「相続」を考える時期

結論:NISAでの資産形成がラストスパート。変額保険の新規加入は慎重に。

50代になると、子どもの独立などで必要な死亡保障額は減ってくる一方、老後資金の準備は待ったなしです。

運用期間が短くなる50代から、手数料の高い変額保険に加入するのは、運用効率の面で推奨しにくいのが正直なところです。コストがリターンを上回る(元本割れのまま)可能性が高くなります。

この年代も、NISAでの資産形成(特に成長投資枠も活用)を優先すべきです。

【50代で変額保険が活用される例外ケース】

例外として、「相続対策」で変額保険(特に一時払い)が使われることがあります。死亡保険金には「500万円 × 法定相続人の数」という非課税枠があり、これを活用して相続税の負担を減らしつつ、運用で資産を増やす(減るリスクもある)ことを狙う目的です。ただし、これは資産形成というより「資産承継」のテクニックであり、すべての人に当てはまるものではありません。

⚠️注意点:変額保険を選ぶ前に確認すべき3つのこと

もし、ここまでの比較を読んだ上で「それでも自分は変額保険を検討したい」という方は、契約前に必ず以下の3点を確認してください。

- 必要な「保障額」はいくらか?そもそも、あなたに今いくらの死亡保障が必要ですか? 独身で扶養家族がいないなら、高額な死亡保障は不要かもしれません。必要な保障額以上に保険料を払うのは無駄です。

- トータルの「手数料」はいくらか?設計書(パンフレット)を見て、保険関係費用、運用関係費用、そして「解約控除がいつまで、いくらかかるか」を必ず確認してください。営業担当者に「NISAの信託報酬と比較してどうですか?」と直接聞いてみるのも良いでしょう。

- 「NISA+掛け捨て保険」とコスト比較したか?同じ保障額を「掛け捨て保険」で確保した場合の保険料を調べ、変額保険の保険料との差額を計算します。その差額をNISAで運用した場合、変額保険のリターン(解約返戻金)を上回る可能性はないか、シミュレーションしてみましょう。

🏁まとめ:目的を明確に!

新NISAと変額保険は、似ているようで全く異なる金融商品です。

- 新NISA: 資産形成(投資)のための「非課税制度」

- 変額保険: 保障(保険)に運用のオマケがついた「保険商品」

どちらが良い・悪いではなく、あなたの「目的」に合っているかが全てです。

ご自身の状況や価値観などをしっかりご相談相手に伝えて選択することをお勧めいたします。