【2026年最新】NISA改正で何が変わる?0歳から投資OK・枠の年内復活をFPが徹底解説

「新NISAが始まったばかりだと思っていたら、2026年にもまた変わるの?」

「子供の教育資金、結局いつからどうやって貯めるのが正解?」

2024年の「新NISA」スタートから2年が経過した今(2026年2月)、私たちの資産形成環境はさらに大きく動こうとしています。2025年末に決定された税制改正大綱により、2026年度からのNISA制度の「追加改正」が確実となりました 。

今回の改正は、2024年のような抜本的な刷新というよりは、「使い勝手を極限まで高めるアップデート」と言えます。

特に子育て世代や、リスクを抑えたいシニア世代にとっては見逃せない変更点が含まれています。

この記事では、ファイナンシャルプランナーの視点から、2024年の基礎知識をおさらいしつつ、2026年改正の3つのポイントと、それを活かした最強の資産形成術を解説します。

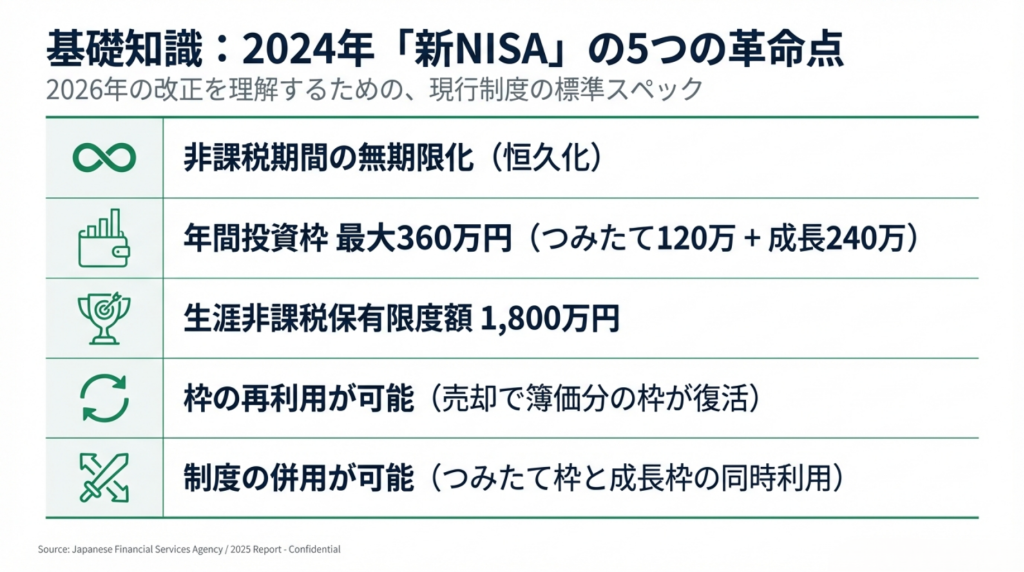

まずはおさらい!2024年「新NISA」が革命的だった5つの理由

2026年の話を理解するには、土台となる2024年の変更点を知っておく必要があります。すでに活用している方も多いと思いますが、ここが資産形成の「基本ルール」です。

① 非課税期間が「無期限」に

旧制度(一般NISA 5年、つみたてNISA 20年)とは異なり、新NISAでは期限がありません 。 「いつ売らなきゃいけない」というプレッシャーがなくなり、暴落時には回復を待ち、好調時には利益を伸ばすといった「自分のタイミング」での投資が可能になりました 。

② 年間投資枠が最大「360万円」へ

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円 これらを合計して、年間最大360万円まで投資可能です 。月額にすると30万円の積立ができる計算になり、まとまった資金がある人にとっては短期間で枠を埋める戦略も取れるようになりました 。

③ 2つの枠の「併用」が可能

以前はどちらか一方しか選べませんでしたが、現在は「つみたて投資枠でコツコツ投信」+「成長投資枠で応援したい企業の株」といった二刀流の運用が可能です 。

④ 生涯非課税限度額は「1,800万円」

一人あたり一生涯で1,800万円(うち成長投資枠は1,200万円まで)の元本を非課税で運用できます 。夫婦であれば合計3,600万円となり、老後資金2,000万円問題を解決するのに十分な規模です。

⑤ 売却した枠の「再利用」ができる

商品を売却すると、その購入金額(簿価)分の枠が復活します 。 これにより、教育資金や住宅購入で一時的に取り崩しても、また後で老後資金のために投資を再開できる「一生モノの財布」としての機能が備わりました。

新制度はいつから使える?(2027年1月スタート予定)

- 「2026年改正」と呼ばれていますが、証券会社のシステム改修が必要なため、実際に新しい投資枠で商品を買えるようになるのは2027年(令和9年)1月1日からの予定です。

- 2026年中: 法律の成立、各証券会社のシステム準備期間

- 2027年1月: 新ルールでのNISA(未成年枠・枠の復活など)スタートそのため、0歳~17歳のお子様の口座開設申し込み等は、2026年の年末頃から各社でアナウンスが始まる可能性があります。

ここが進化した!2026年改正「3つの重要ポイント」

2025年12月26日の税制改正大綱で決定し、2026年中の施行が予定されている改正点は以下の3つです 。

これらは「かゆいところに手が届く」変更と言えます。

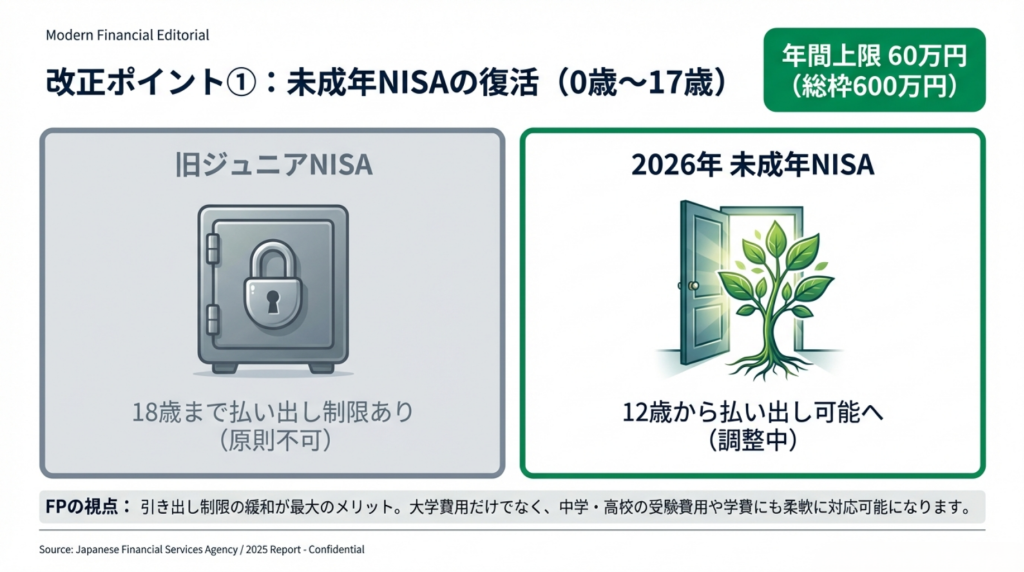

【ポイント1】未成年への「つみたて投資枠」拡大(0歳からOK!)

もっとも注目すべき変更点はこれです。

2023年末の「ジュニアNISA」廃止以降、空白となっていた未成年の非課税枠が復活します 。

- 対象年齢:0歳〜17歳(現行は18歳以上)

- 利用できる枠:つみたて投資枠のみ

- 年間投資上限:60万円

- 非課税保有限度額:600万円

- 引き出し制限:12歳から可能となる方向で調整中

FPの視点: かつてのジュニアNISAは「18歳まで引き出し不可」という制限がネックでしたが、今回は「12歳から引き出し可(予定)」と柔軟性が増しています 。中学・高校入学時の費用に充てやすくなったのは大きなメリットです。

【ポイント2】対象商品の拡充(債券ファンドの解禁)

これまでの「つみたて投資枠」は、株式を主軸とした投資信託に限定されていました。2026年からは、よりリスクの低い「債券型ファンド」なども対象に追加される見込みです 。

FPの視点: 「株式100%の投資信託は値動きが怖くて買えない」という退職世代や投資初心者にとって、選択肢が広がります。具体的には、債券比率が50%を超える投資信託も対象となる方向です 。

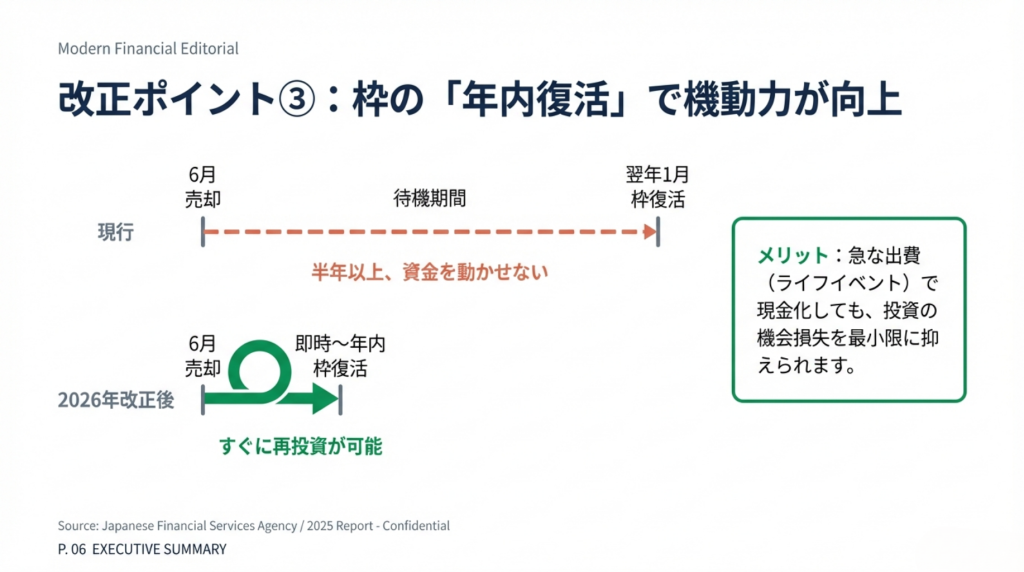

【ポイント3】非課税枠の「年内復活」

現行制度では、商品を売却しても枠が空く(復活する)のは「翌年の1月1日」です。これが改正により、「売却したその年(年内)」に復活するようになります 。

FPの視点: これは非常にテクニカルですが、重要な変更です。例えば「急にお金が必要になって売ったけれど、やっぱり余裕ができたからすぐに買い戻したい」という場面で、翌年を待たずに非課税枠を使えるようになります。

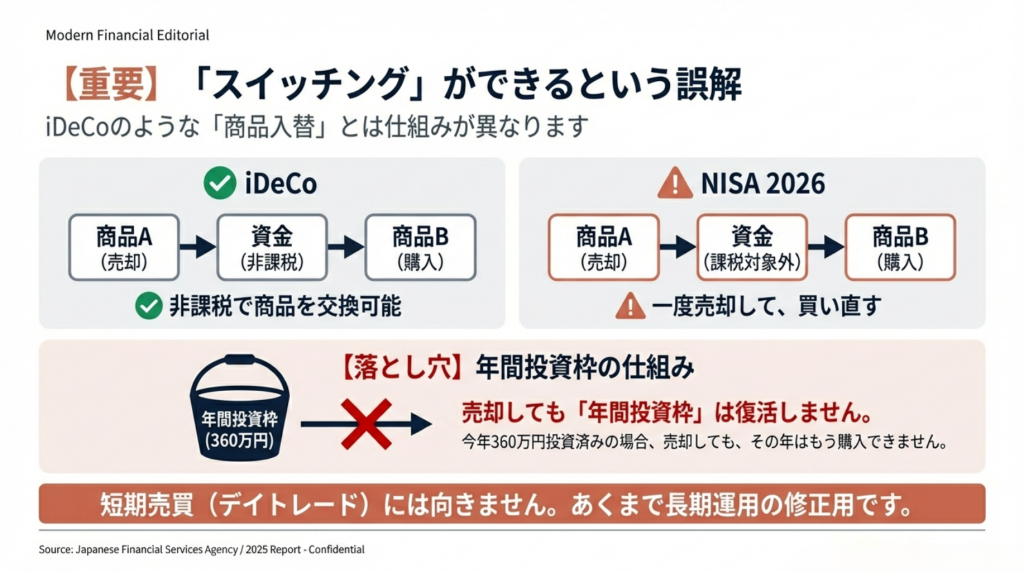

要注意!「スイッチングができる」という誤解

SNSや一部メディアで「2026年からNISAでスイッチング(商品の入れ替え)ができるようになる」という情報を見かけますが、これは半分正解で半分間違いです。FPとして正確に解説します 。

iDeCoの「スイッチング」とは別物です

iDeCo(確定拠出年金)のスイッチングは、「利益分も含めて全額」を別の商品に非課税で移し替えることができます 。 しかし、2026年のNISA改正は、あくまで「売った分の元本枠が、早めに戻ってくるだけ」です 。

ここが注意点:

- 年間投資枠(360万円)の上限は突破できません。 すでにその年に360万円投資していたら、いくら売却しても、その年はもう追加投資できません 。

- 利益部分は枠に戻りません。 復活するのはあくまで「購入時の価格(簿価)」分のみです 。

つまり、「頻繁に売買するための改正」ではなく、「ライフイベントで現金化した後の復帰をしやすくするための改正」と捉えるのが正解です。

誰がどう動くべき?タイプ別活用戦略

2026年の改正を見据えて、今私たちが取るべきアクションをまとめました。

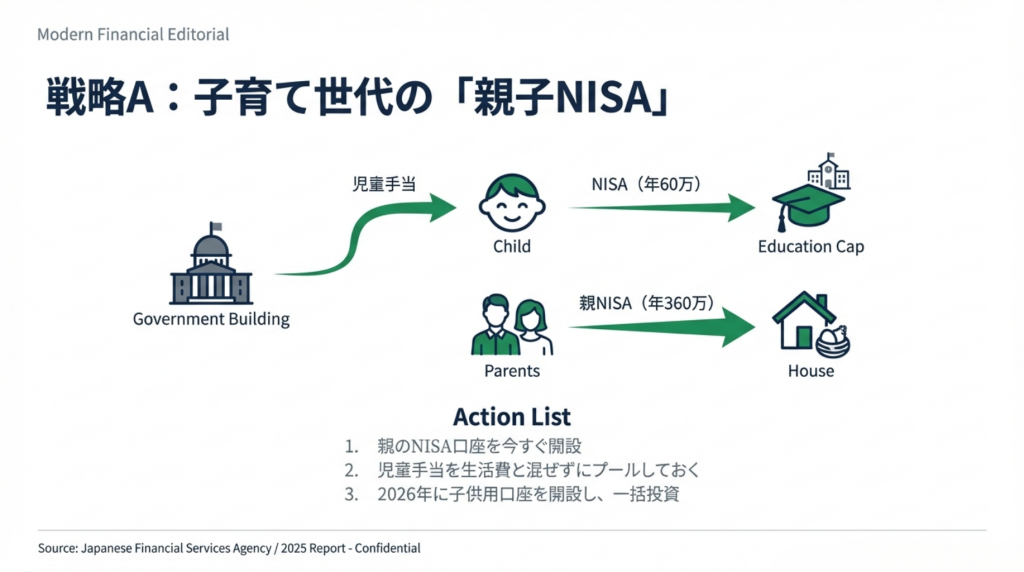

A. 子育て世代の方:「親子NISA」で教育費の不安を解消

2026年からは、親の枠(360万円×2人)+子の枠(60万円)が使えるようになります 。

例えば、児童手当(第3子以降は月3万円=年36万円)をそのまま子供名義のNISAに入れるだけで、高校卒業までに大きな資産を作れます 。

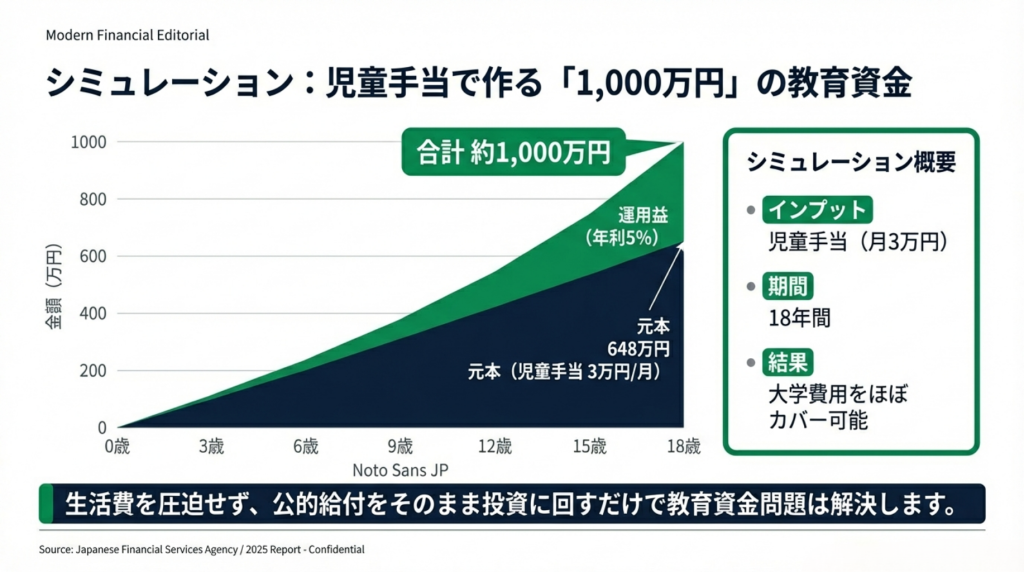

シミュレーション(0歳から18年積立):

- 毎月3万円(児童手当相当)でも、18年で元本648万円。

- 年利5%で運用できれば、約1,000万円を超える可能性があります。

- まずは親のNISA口座を開設し、2026年に子供の口座を作る準備をしておきましょう。

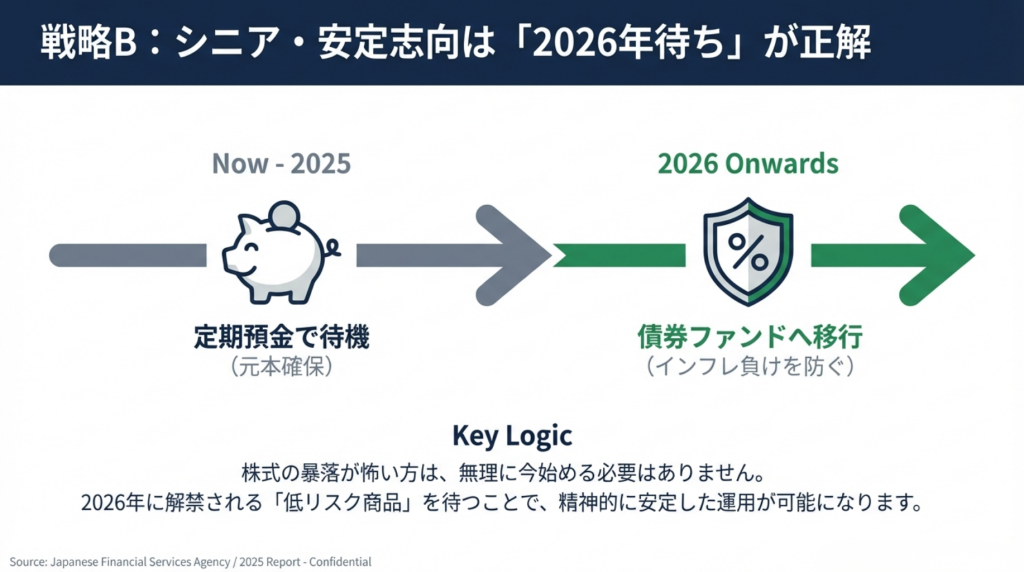

B. シニア・安定志向の方:「債券ファンド」を待つ

現在、現金の預金だけでインフレに負けていると感じているなら、2026年の「債券ファンド」追加は朗報です。 株式ほど大きく増えませんが、預金よりは高い利回りが期待でき、元本割れのリスクも株式より抑えられます 。2026年までは普通預金や定期預金で待機し、制度開始とともに安定運用を始めるのも賢い戦略です。

C. 投資未経験の方:「今すぐ」始めるのが正解

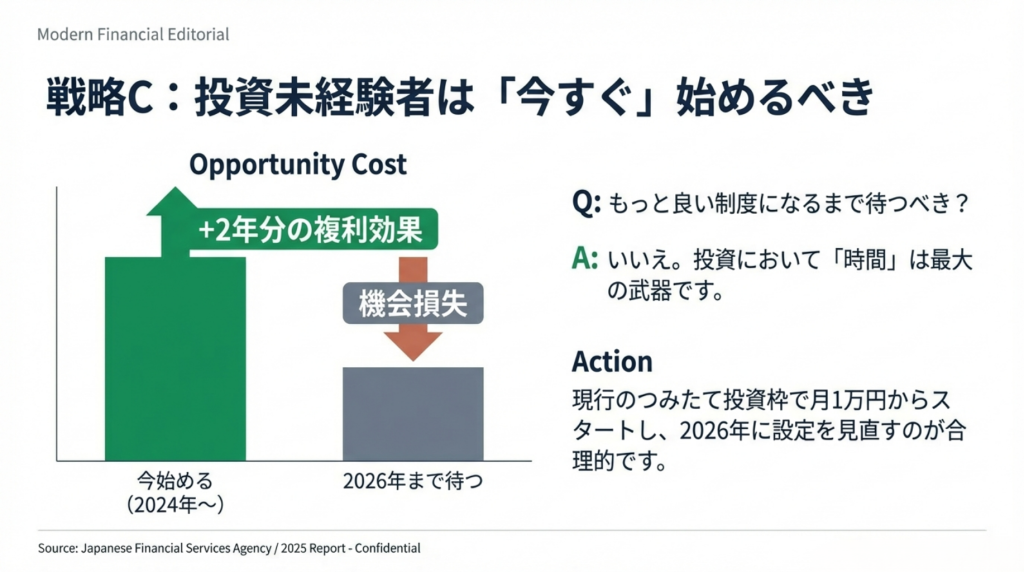

「2026年の改正を待ったほうがいい?」という質問には、「いいえ、今すぐ始めてください」と答えます 。

投資において最大の味方は「時間」です。2年待つということは、2年分の複利効果(雪だるま式に増える力)を捨てることになります。 今の制度(2024年版)でも十分にハイスペックです。まずは月1万円からでも「つみたて投資枠」でスタートし、2026年に制度が変わったら、その時また微調整すれば良いのです。

まとめ:NISAは「貯蓄」から「最強の家計防衛ツール」へ

2024年の抜本改革、そして2026年のユーザビリティ向上を経て、NISAは単なる投資制度ではなく、「日本に住む私たちの必須装備」になりつつあります。

本記事のポイント:

- 2026年改正で、0歳から投資が可能になり、家族全員で資産形成ができるようになる 。

- 枠の年内復活により、急な出費で解約しても、すぐに投資に復帰しやすくなる 。

- スイッチングとは違うので、頻繁な売買ではなく「長期・積立」の原則は忘れないこと 。

制度はどんどん良くなっています。あとは「やるか、やらないか」だけ。 まだ口座をお持ちでない方は、2026年の「子供用口座」作成も見据えて、まずはご自身の口座開設から始めてみてはいかがでしょうか?