【2026年iDeCo大改正】掛金上限や年齢引き上げのポイントをわかりやすく解説!

「2026年12月にiDeCo(イデコ)のルールが大きく変わると聞いたけれど、私にはどんな影響があるの?」

「掛金が増やせるって本当?今から準備しておくべきことは?」

老後資金の準備としてすっかり定着したiDeCo(個人型確定拠出年金)ですが、2026年に大規模な制度改正が予定されています。ニュースを見て、自分の積立計画をどう見直すべきか迷っている方も多いのではないでしょうか。

結論から言うと、2026年のiDeCo改正は、加入できる年齢が「70歳未満」に引き上げられ、毎月の「掛金上限額」が大幅にアップする、非常にメリットの大きい「改善」です。老後に向けた非課税での資産形成のチャンスが大きく広がります。

しかし、制度が拡充される一方で、受け取り時の税金に関するルールの見直しなど、事前に知っておくべき注意点も存在します。この記事では、保険とお金の専門知識をもとに、2026年iDeCo改正の重要ポイント、メリット・デメリット、そして具体的な活用例までを初心者にもわかりやすく解説します。

判断材料:2026年iDeCo改正の3つの重要ポイント

2026年のiDeCo改正において、私たちの資産形成に直接影響を与える主要な変更点は以下の3つです。

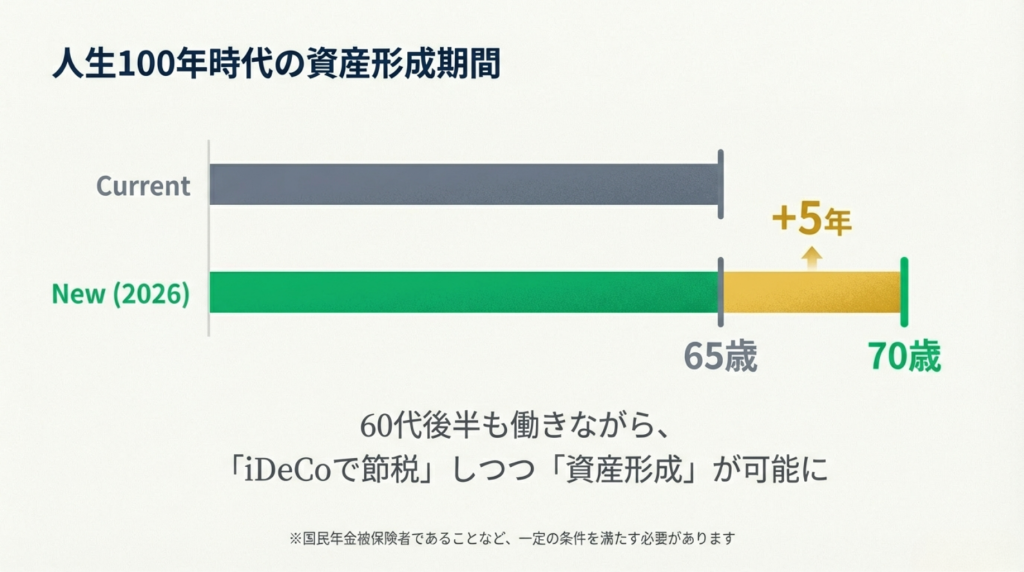

1. 加入可能年齢が「70歳未満」に引き上げ(2026年12月予定)

これまで、iDeCoに加入して掛金を積み立てられるのは「原則65歳未満」まででした。

しかし改正後は、被保険者の種別に関わらず「70歳未満」まで加入可能年齢が引き上げられます。 人生100年時代と言われ、60代以降も働き続ける人が増えている現代において、給与収入を得ながら60代後半もiDeCoで節税しつつ資産形成を続けられるようになるのは大きな転換点です。 (※老齢基礎年金やiDeCoの老齢給付金をすでに受給している場合など、一定の条件を満たさない場合は対象外となります)

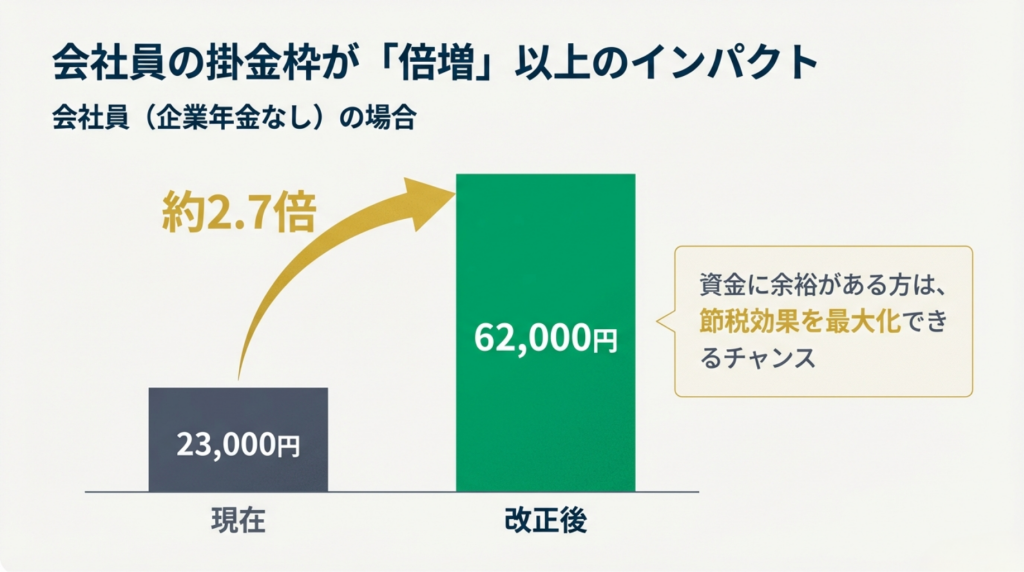

2. 掛金上限額の大幅な引き上げ(2026年12月予定)

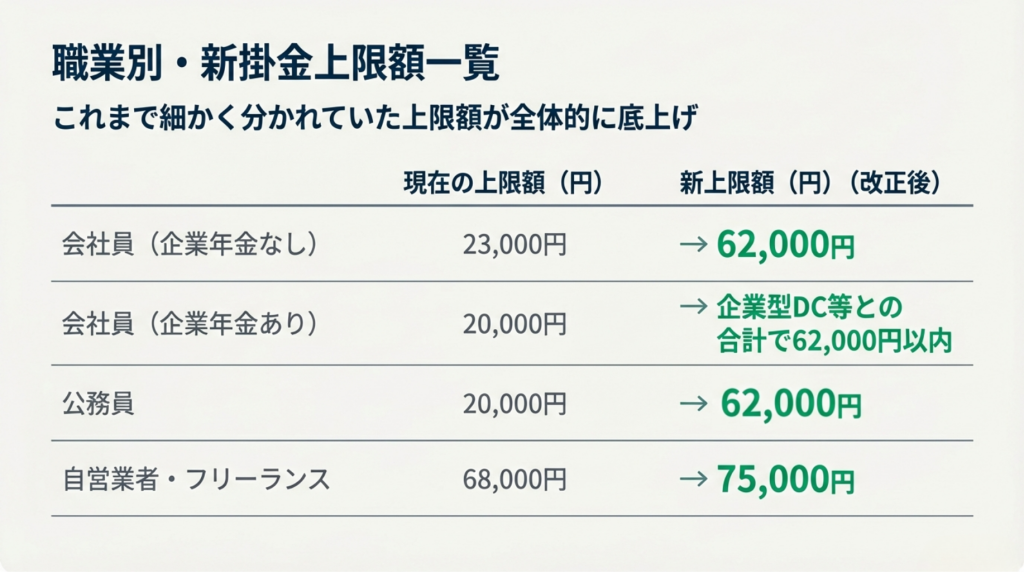

今回の改正で最も注目されているのが、毎月積み立てられる掛金上限額の引き上げです。これまで職業や勤務先の年金制度によって細かく分かれていた上限額が、全体的に底上げされます。

- 会社員(企業年金なし): 月額23,000円 → 月額62,000円

- 会社員(企業年金あり): 月額20,000円 → 企業型DC等との合計枠で月額62,000円以内

- 公務員: 月額20,000円 → 月額62,000円

- 自営業者・フリーランス等: 月額68,000円 → 月額75,000円

これにより、資金に余裕がある方はより多くの額を拠出できるようになり、節税効果を最大化できます。

3. 企業型DCのマッチング拠出の制限撤廃(2026年4月予定)

iDeCoだけでなく、企業型確定拠出年金(企業型DC)を導入している会社にお勤めの方にも朗報です。

これまで、従業員が自分で掛金を上乗せする「マッチング拠出」には、「従業員の掛金は、事業主(会社)の掛金を超えてはいけない」という制限がありました。

2026年4月からはこの制限が撤廃され、全体の限度額の範囲内であれば、会社の掛金が少額であっても、従業員自身の判断で掛金を大きく増やせるようになります。

メリット・デメリット

制度改正による影響を、メリットとデメリットの両面から客観的に整理しましょう。

【メリット】節税効果と非課税運用の恩恵が最大化する

- 所得控除の枠が広がる: iDeCoの掛金は「全額所得控除」の対象です。掛金上限額が引き上げられることで、課税所得が減り、毎年の所得税・住民税をより多く軽減できます。

- 運用益の非課税期間が延びる: 加入年齢が70歳未満まで延びることで、運用益にかかる税金(通常約20%)が非課税になる期間を長く確保でき、複利効果を最大限に活かせます。

【デメリット・注意点】出口戦略(受け取り方)の難易度が上がる

- 60歳まで引き出せない原則は変わらない

掛金上限が増えたからといって、無理をして生活費までつぎ込んでしまうと、急な出費に対応できなくなります。iDeCoの資金は原則60歳まで引き出せない点には引き続き注意が必要です。

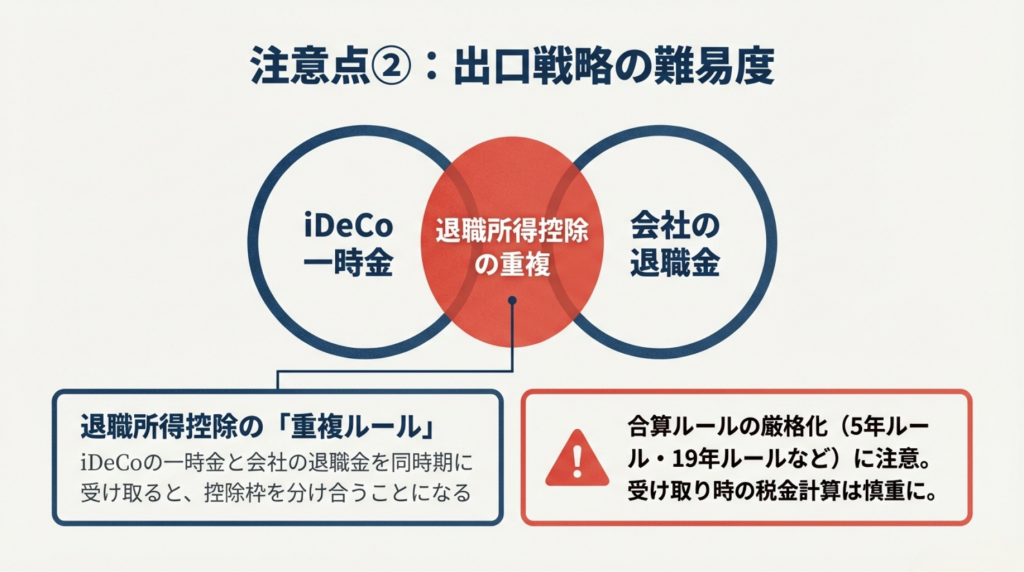

- 退職所得控除の「重複ルール」に注意

iDeCoを一時金として受け取る際、会社の退職金と同じようなタイミングで受け取ると「退職所得控除」という税制優遇の枠を分け合うことになります。これまでは数年空ければ枠が復活するケースがありましたが、近年はこの合算ルールが厳格化される傾向にあります(iDeCo受給後、一定期間内に退職金を受け取ると控除枠が調整されるなど)。掛金が増えて将来の受取額が大きくなる分、受け取り時の税金計算はより慎重に行う必要があります。

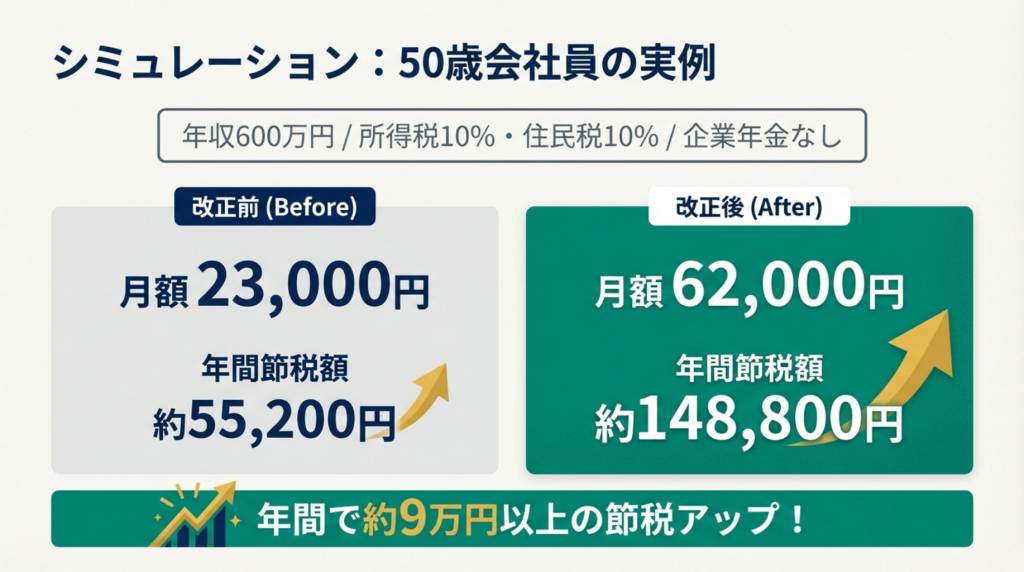

実例:50歳会社員が新制度を活用した場合のシミュレーション

では、具体的にどれくらいの恩恵があるのでしょうか。

【ケース】50歳の会社員(企業年金なし・年収600万円/所得税率10%・住民税10%と仮定)

これまで月額23,000円が上限でしたが、2026年の改正により月額62,000円まで拠出可能になったとします。

- 改正前の節税効果: 月23,000円 × 12ヶ月 = 年間276,000円の拠出。 税率20%(所得税+住民税)とすると、年間約55,200円の節税。

- 改正後の節税効果: 月62,000円に増額して12ヶ月 = 年間744,000円の拠出。 同じく税率20%とすると、年間約148,800円の節税に!

年間で約9万円以上も節税額が増える計算になります。

これが65歳、あるいは70歳まで続けられるとなれば、老後資金の総額には数百万円単位の差が生まれる可能性があります。

【注意点】家計とのバランスを最優先に

節税効果が高いからといって、家計が赤字になっては本末転倒です。まずは緊急予備資金(生活費の3〜6ヶ月分程度)が現金で確保できているかを確認しましょう。また、数年以内に必要になる教育資金や住宅購入の頭金などはiDeCoではなく、いつでも引き出せるNISAや預貯金で準備するのが鉄則です。

まとめ

2026年のiDeCo法改正は、私たちの老後資産形成において間違いなく「強力な追い風」となります。

- 加入年齢が70歳未満まで延長され、長く非課税で積立・運用が可能に。

- 掛金上限額が引き上げられ、節税効果が大幅アップ。

- 企業型DCのマッチング拠出の制限がなくなり、会社員が自分のお金を上乗せしやすくなる。

ただし、掛金を増やせばそれだけ将来受け取る金額も大きくなり、受け取り時の税金には今まで以上の工夫が必要になります。「いくら積み立てるのが自分にとって最適か」「会社の退職金とどう受け取り時期をずらすか」など、ライフプランに合わせた戦略が求められます。

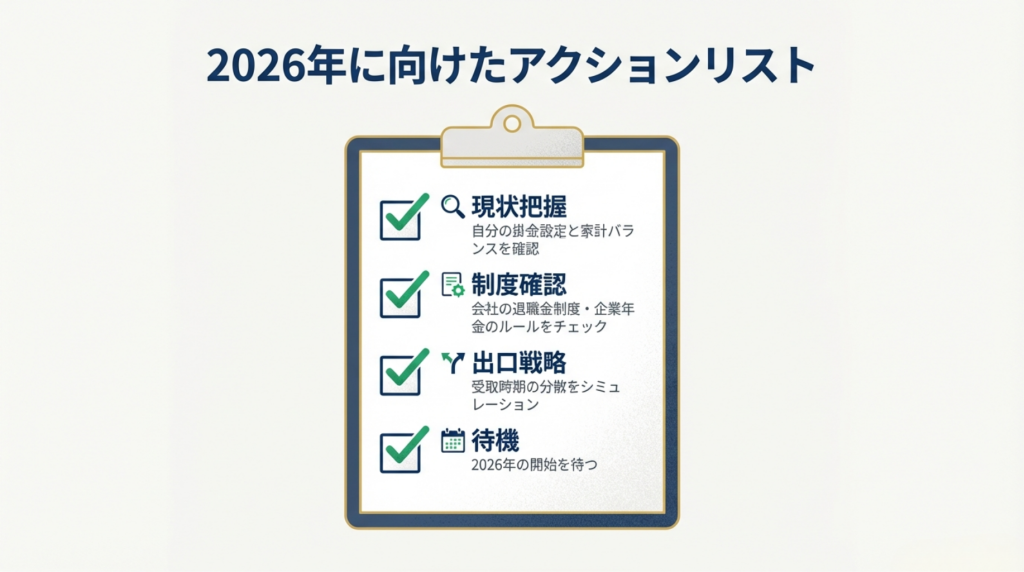

制度改正がスタートする前に、まずはご自身の現在のiDeCoの掛金設定や、会社の退職金制度・企業年金のルールを確認しておくことをおすすめします。現在の掛金額はご自身の家計に見合っていますか?ぜひこの機会に、未来の資産形成プランを一度見直してみてはいかがでしょうか。