【2026年・2027年最新】高額療養費制度の改定をFPが徹底解説!医療費の自己負担はどう変わる?

「急な入院や手術で、もし数百万円の医療費がかかったらどうしよう…」

「ニュースで高額療養費制度が改悪されると聞いたけれど、本当?」

人生の予期せぬ病気やケガに直面したとき、お金の不安を和らげてくれる日本の公的医療保険。

その要とも言えるのが「高額療養費(こうがくりょうようひ)制度」です。しかし、少子高齢化や医療費の増大を背景に、この制度は現在大きな転換期を迎えています。

結論からお伝えすると、2026年8月と2027年8月の2段階で制度が改定され、多くの方にとって「医療費の自己負担上限額」が引き上げられます。

※制度改定内容は2026年5月時点の政府・厚労省報道および審議内容をもとに作成しています。今後変更される可能性があります。

特に、一般的な年収より少し高めの中間層〜高所得層の方にとっては、従来よりも窓口で支払う医療費の負担が数万円から十数万円単位で増える可能性があります。

一方で、長く治療が続く方を守るための「年間上限」が新設されるなど、単なる負担増だけではない重要な変更点も含まれています。

この記事では、高額療養費制度の基礎から、今回の改定で「誰の負担が、いくら増えるのか」、そして私たちが今すぐできる備えについて、初心者にもわかりやすく徹底解説します。

そもそも「高額療養費制度」とは?基本をおさらい

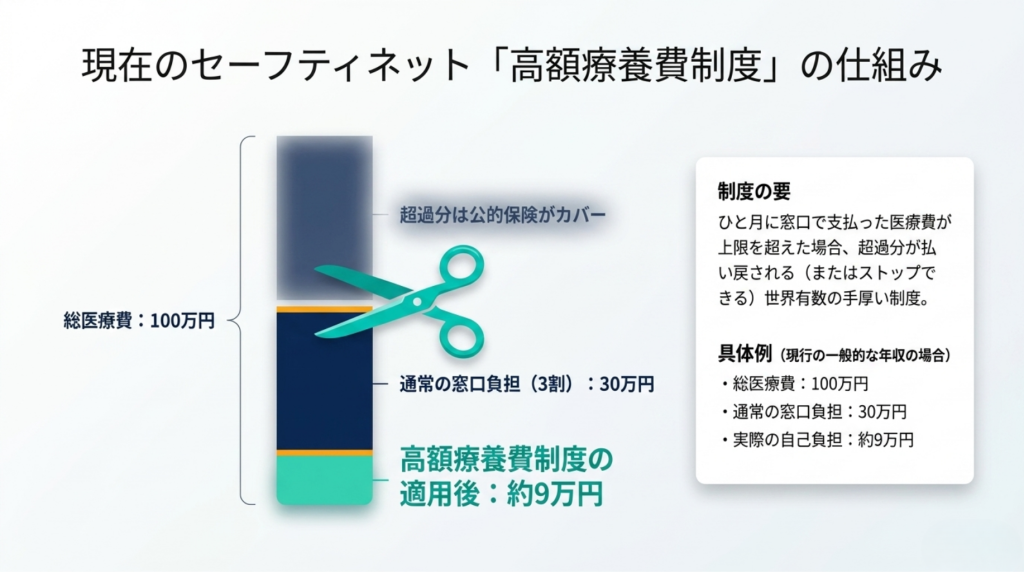

高額療養費制度とは、ひと月(1日から末日まで)に医療機関の窓口で支払った金額が、一定の上限額を超えた場合に、その超過分が払い戻される(または窓口での支払いを上限額でストップできる)制度です。

たとえば、大きな手術をして総医療費が100万円かかったとします。通常、現役世代の窓口負担は3割の「30万円」ですが、高額療養費制度を利用すれば、一般的な年収の方なら自己負担は「約9万円程度」で済みます。残りの約21万円は公的保険がカバーしてくれるという、世界的に見ても非常に手厚いセーフティネットです。

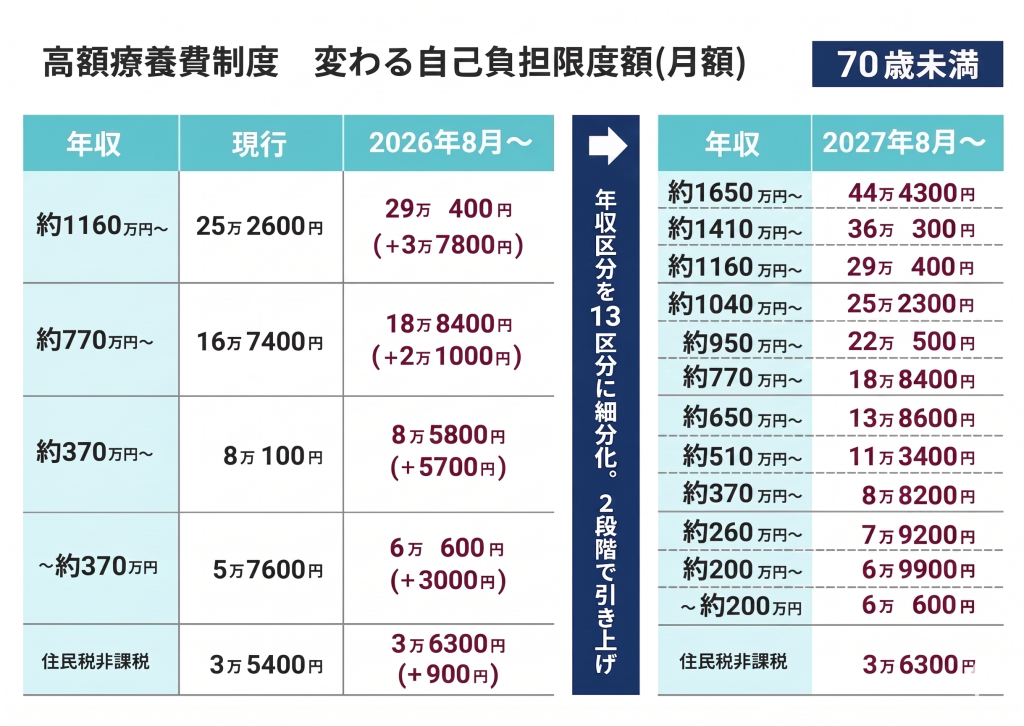

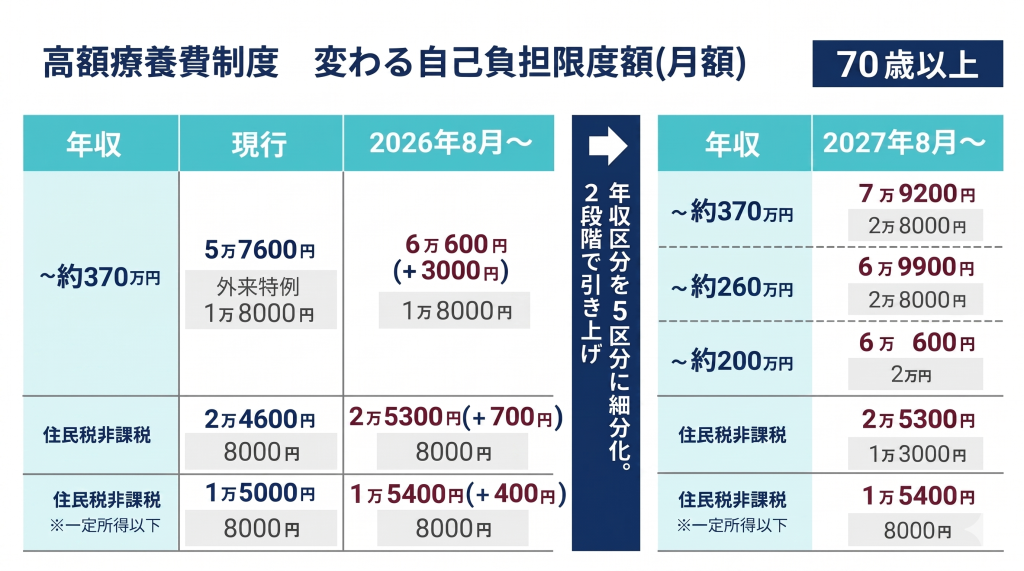

【判断材料】自己負担の上限額は「年齢」と「年収」で決まる

自己負担の上限額は、誰でも同じ金額というわけではありません。大きく分けて「69歳以下」と「70歳以上」に分類され、そこからさらに「所得(年収)」に応じて区分されています。

▼ 現行の自己負担上限額(69歳以下の場合)

| 所得区分(年収の目安) | 1ヶ月の自己負担上限額の計算式 |

| ア:年収約1,160万円〜 | 252,600円 + (総医療費 − 842,000円) × 1% |

| イ:年収約770万〜1,160万円 | 167,400円 + (総医療費 − 558,000円) × 1% |

| ウ:年収約370万〜770万円 | 80,100円 + (総総医療費 − 267,000円) × 1% |

| エ:年収約370万円未満 | 57,600円(定額) |

| オ:住民税非課税世帯 | 35,400円(定額) |

このように、現行制度では「年収が高くなるほど、自己負担の上限額も高くなる」という仕組みが取られています。

なぜ今、見直されるのか?制度改定の背景

では、なぜこのように手厚い制度が今、見直されようとしているのでしょうか。厚生労働省での議論の背景には、主に以下の3つの理由があります。

- 医療費の爆発的な増大高齢化の進展だけでなく、医療技術の進歩によって「数千万円かかる画期的な新薬」などが次々と登場しています。これにより、公的医療保険の財政が大きく圧迫されています。

- 現役世代の「保険料負担」の軽減医療費の財源の多くは、現役世代が毎月給与から天引きされている「健康保険料」です。今のまま給付を続ければ、保険料率を際限なく引き上げざるを得ず、現役世代の生活が破綻してしまいます。これを防ぐための苦肉の策と言えます。

- 「応能負担(おうのうふたん)」の徹底年齢にかかわらず、「負担する能力(所得)がある人には、それ相応の負担をしてもらおう」という考え方へのシフトです。稼いでいる人には、少し多めに医療費を自己負担してもらうことで、制度全体を持続可能にしようという狙いがあります。

ここが変わる!2026年・2027年改定の超重要ポイント

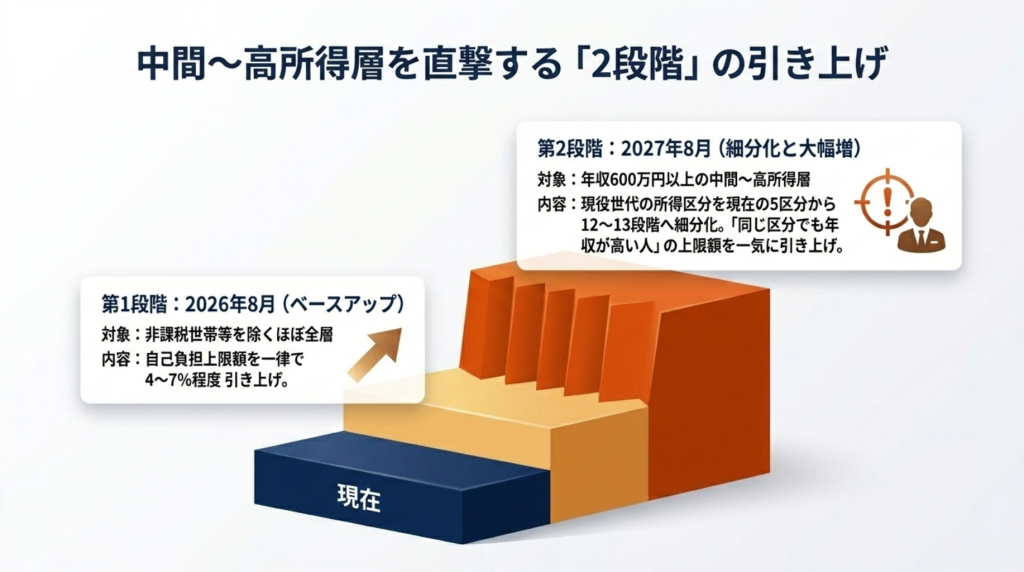

今回の改定は、急激な負担増を避けるために「2026年8月」と「2027年8月」の2段階に分けて実施される予定です。知っておくべき4つの重要ポイントを解説します。

ポイント1:2026年8月から一律で上限額の引き上げ

まずは2026年8月に、住民税非課税世帯などを除くすべての所得区分で、自己負担上限額が4〜7%程度引き上げられます。これまで約8万円で済んでいた一般的な中間層(区分ウ)の方も、約8万6,000円へとベースアップされます。

ポイント2:2027年8月から所得区分を「細分化」し、中間〜高所得層を大幅引き上げ

最も影響が大きいのが、2027年8月の改定です。現在、現役世代(69歳以下)の所得区分は上記の表の通り5つ(実質的な課税層は4つ)ですが、これが12〜13段階へと細かく細分化されます。

これにより、「同じ区分ウ(年収370万〜770万)の中でも、年収600万円台の人は上限額を一気に引き上げる」といった調整が行われます。高所得層に至っては、上限額が現在の約2倍近くに跳ね上がるケースも想定されています。

ポイント3:長期療養者を守る「多数回該当」は原則据え置き

多数回該当(たすうかいがいとう)とは、直近12ヶ月以内に高額療養費制度を3回以上利用した場合、4回目以降は上限額がさらに引き下がる(安くなる)という救済ルールです。

抗がん剤治療や人工透析など、長く治療が続く方を守るためのこの仕組みは、改定後も原則として維持される見通しです。

ポイント4:【新設】負担を減らす「年間上限」の導入

今回の改定の目玉とも言えるのが、「年間上限」の新設です。

これまで高額療養費は「月単位」での計算でしたが、月々の負担が少額でも、1年トータルで見ると大きな出費になる方がいました。そこで、新たに「年間の上限額(平均的な所得層で年53万円程度を予定)」を設け、これを超えた分の医療費は支払いが不要になる仕組みが導入される方向で調整が進んでいます。

メリット・デメリットから見る制度改定の影響

今回の改定は、単なる「改悪」ではなく、国家の財政維持と患者保護のバランスを取るためのものです。

- メリット

- 現役世代の「健康保険料」の際限のない値上がりを抑えられる。

- 「年間上限」の新設により、通院治療が長引く長期療養者の経済的不安が軽減される。

- 社会保障制度そのものの寿命を延ばすことができる。

- デメリット

- 1回あたりの突発的な入院・手術が発生した際、窓口での「持ち出し額(自己負担)」が確実に増える。

- とくに年収500万円後半〜高所得層にかけては、家計へのダメージが大きくなりやすい。

【実例】年収別シミュレーション!自己負担はどう変わる?」

※制度改定内容は2026年5月時点の政府・厚労省報道および審議内容をもとに作成しています。今後変更される可能性があります。

では、具体的に「自分の年収」だと負担がどう変わるのでしょうか。70歳未満の方を例に、現行と2026年・2027年の上限額の推移をシミュレーションしてみましょう

(※金額は政策議論上の目安であり、実際の負担額は「総医療費の1%加算」等によって変動します)。

実例A:年収約450万円(一般的な中間層)の場合

- 現行: 約80,100円

- 2026年8月〜: 約85,800円

- 2027年8月〜: 約85,800円(細分化後も下の層に該当するため据え置き)

【FPの視点】

全体的な引き上げの影響は受けますが、数千円程度の微増にとどまります。「年間上限」が新設される恩恵のほうが大きいかもしれません。

実例B:年収約700万円(上位の中間層)の場合

- 現行: 約80,100円

- 2026年8月〜: 約86,000円

- 2027年8月〜: 約138,600円

【FPの視点】

最も注意が必要な層です。2027年の所得細分化によって上の区分に押し上げられ、現在の自己負担から「一気に5万円以上」も負担が増加する可能性があります。

実例C:年収約1,700万円(超高所得層)の場合

- 現行: 約252,600円

- 2026年8月〜: 約367,200円

- 2027年8月〜: 約444,300円

【FPの視点】

応能負担のターゲットとなる層です。

自己負担額が現在の約1.7倍〜2倍に跳ね上がります。医療費だけで月40万円以上の出費になるため、十分な現金準備か保険での備えが必須です。

FPが直伝!高額療養費の改定に向けて「今すぐ」やるべき3つの対策

「自己負担が増える」という事実に対して、ただ不安になる必要はありません。制度の変更に備えて、以下の3つの防衛策をとりましょう。

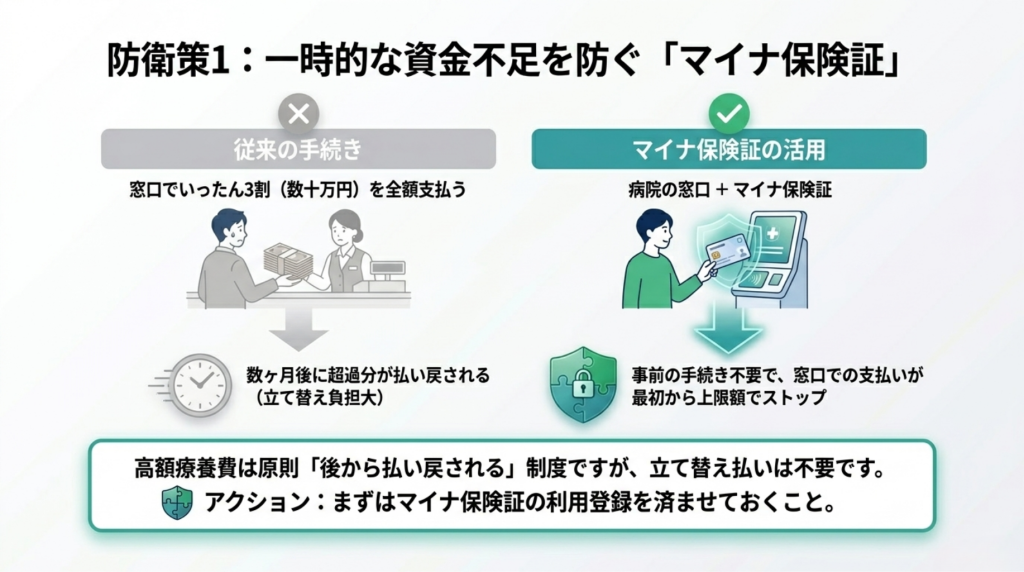

対策1:入院時は「マイナ保険証」または「限度額適用認定証」を必ず使う

高額療養費は原則「後から払い戻される」制度ですが、事前に手続きをしておくことで、病院の窓口での支払いを最初から上限額までにストップさせることができます。

以前は「限度額適用認定証」という書類を事前に役所や健康保険組合に申請する必要がありましたが、現在はマイナ保険証(マイナンバーカードの健康保険証利用)を使えば、病院の受付で同意するだけで自動的に上限額が適用されます。手元の一時的な資金不足を防ぐために、マイナ保険証の利用登録は済ませておきましょう。

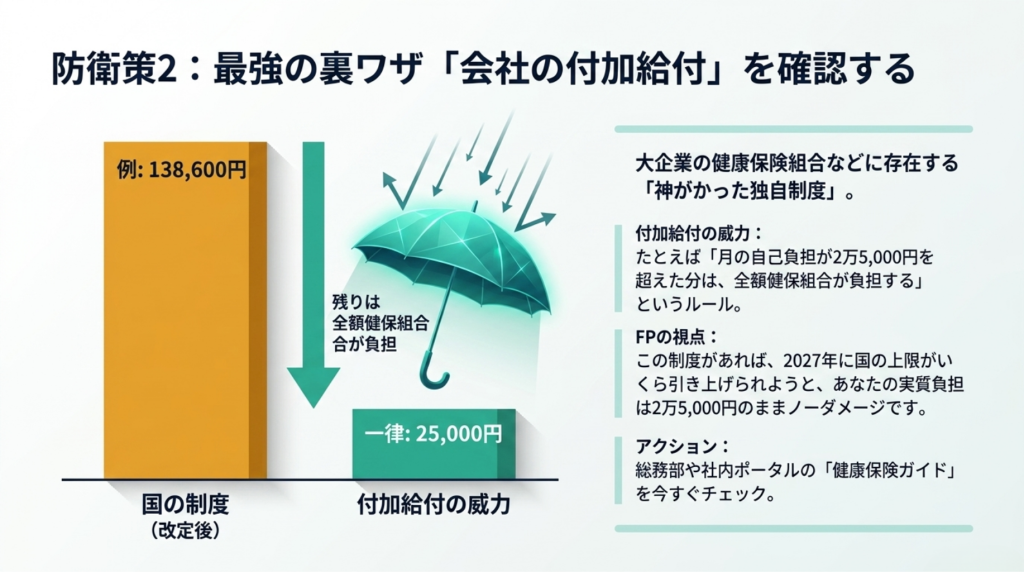

対策2:自分の会社の「付加給付」の有無を確認する

あなたが会社員で、大企業の健康保険組合などに加入している場合、公的制度よりもさらに手厚い独自の「付加給付(ふかきゅうふ)」があるか確認してください。

付加給付とは、たとえば「月の自己負担が2万5,000円を超えた分は、全額健康保険組合が負担する」といった神がかった制度です。

この付加給付がある会社にお勤めの場合、高額療養費の国の上限がいくら引き上げられようと、実質的な自己負担は2万5,000円のまま変わりません。総務部や社内ポータルで「健康保険ガイド」を今すぐチェックしましょう。

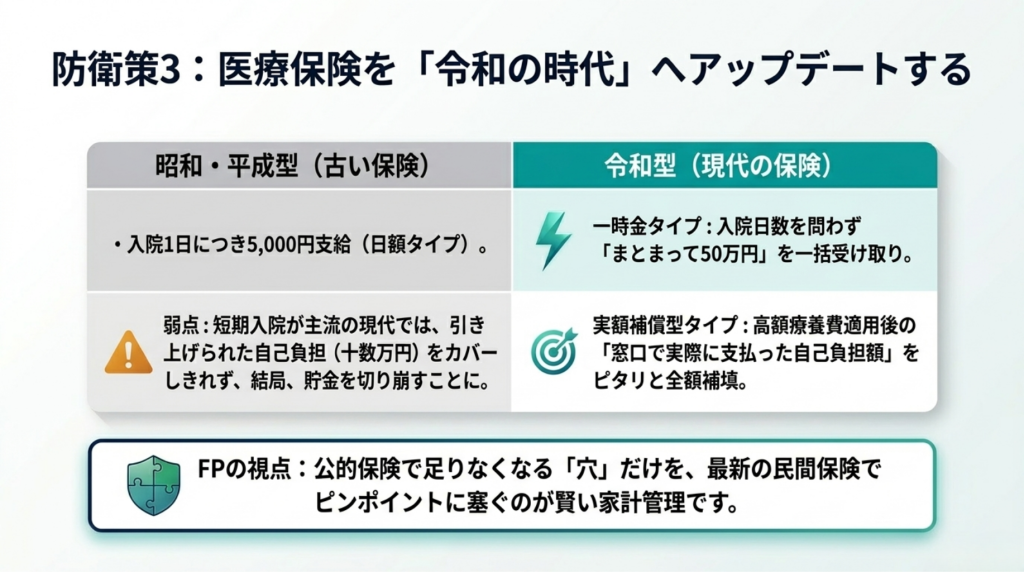

対策3:民間医療保険を「今の時代」に合わせて見直す

改定によって自己負担額が増える以上、これまで「医療保険は不要。貯金でなんとかなる」と考えていた年収600万円以上の中間層の方も、方針転換が必要になるかもしれません。

また、加入中の医療保険が「入院1日につき5,000円」といった古いタイプの場合、短期入院が主流の現代では、引き上げられた自己負担上限額をカバーしきれない恐れがあります。

これからの時代は、以下のような保険への見直しが有効です。

- 一時金タイプ: 入院したら日数を問わず「まとまって50万円」が受け取れる保険。

- 実額補償型タイプ: 高額療養費制度を適用した後の「窓口で実際に支払った自己負担額」を、ピタリと全額補填してくれる保険。

公的保険で足りなくなる「穴」の部分だけを、民間保険でピンポイントに塞ぐのが賢い家計管理のコツです。

まとめ:公的保険の変化を知り、賢く自己防衛を

高額療養費制度の2026年・2027年改定は、私たちの家計に直結する非常に重要なニュースです。ポイントをおさらいしましょう。

- 2026年8月から一律で負担上限が引き上げられる

- 2027年8月からは所得区分が細分化され、年収600万円以上の中間〜高所得層の負担が急増する

- 「年間上限」が新設され、長期療養者への配慮は強化される

- マイナ保険証の活用、会社の付加給付の確認、民間医療保険のアップデートが必須

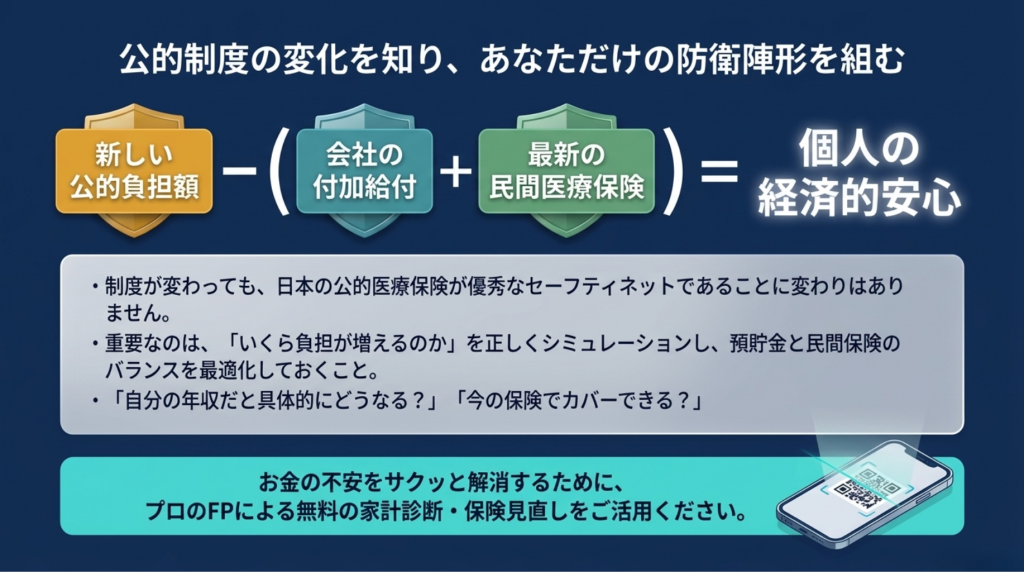

制度が変わっても、日本の公的医療保険が優秀なセーフティネットであることに変わりはありません。「いくら負担が増えるのか」を正しくシミュレーションし、預貯金と民間保険のバランスを最適化しておくこと。それこそが、お金の不安を「サクッと」解消する一番の近道です。

「自分の年収だと具体的にどうなるの?」「今の保険でカバーできる?」と不安な方は、プロのFPによる無料相談などを活用して、ご自身専用の家計診断を受けてみることをおすすめします。