プロミスの審査の難易度は?基準や審査時間、即日融資のコツを解説

プロミスの審査はどのようにして進むのか、初めてでも審査を通過できるのだろうか、どのくらいの審査時間なのか、など申し込みにあたって不安になっていませんか?

プロミスの審査は早いですが決して甘くはないので、誰でも通るわけではありません。ただしプロミスの審査が特別厳しいというわけではなく、審査に通りにくい人の特徴を説明しますので、それを踏まえて審査通過のコツをつかんでください。

また、どのような準備をすればいいのか、プロミスに最短即日融資してもらうにはどうしたらいいのか、プロミスの審査時間や融資までの時間などについても詳しく解説しますので、流れを理解しておけばスムーズに手続きできるでしょう。

- プロミスの借入条件は18歳以上74歳以下(高校生不可)、本人に安定した収入があること

- 原則24時間申込、振込可能!最短3分融資可能と業界最速

- 審査通過率も大手消費者金融カードローンの中では高水準

- 原則在籍確認の電話連絡なしなので職場への電話連絡が不安な人も安心

- プロミスは業界の先駆け的存在!悪い口コミはほぼ見られない

- 初めての借入からスタートする最大30日間の無利息期間などメリットがいっぱい

プロミス に今すぐ申込む

プロミスの概要と特徴。金利や申し込み要件を見てみよう

まず、プロミスのカードローン「フリーキャッシング」について概要を説明します。

審査通過率が業界高水準、無利息期間のサービスもあり、もちろん最短即日融資も可能なプロミスは、自信を持っておすすめできるカードローンのひとつです。

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 ※高校生不可 |

| 申込要件 | 本人に安定した収入があること |

| 実質年率 | 4.5%〜17.8% |

| 遅延損害金 | 20.0% |

メリットのひとつ、プロミスは24時間申し込み可能!

申し込み方法については次章で詳しく説明しますが、WEBからなら24時間、365日、いつでも申し込みが可能です。

土日や休日も、もちろん夜でも申し込みできます。

必要なタイミングでいつでも審査に申し込み、素早く結果を得られるのがメリット。即日融資の難易度も高くないため、今すぐにお金が必要という人も気兼ねなく審査に申し込めますよ。

プロミスならさらに原則いつでも振込可能なところが助かる

お金を借りる時は、原則24時間振り込みが可能です。借り入れ先もコンビニATMやプロミスATMなどが利用できるので、お金を借りる方法で困ることはないでしょう。

カードがなくてもアプリが使えますから、スマホひとつあればいつでも借り入れ可能です。

即日融資の難易度を下げるなら、カードを発行しない方法で借入しましょう。振込融資なら深夜帯であっても、審査さえ終えていれば瞬時にお金を振り込んでもらえます。

アプリを使った取引なら、通帳に記録を残さずにコンビニでいつでも借りられますよ。

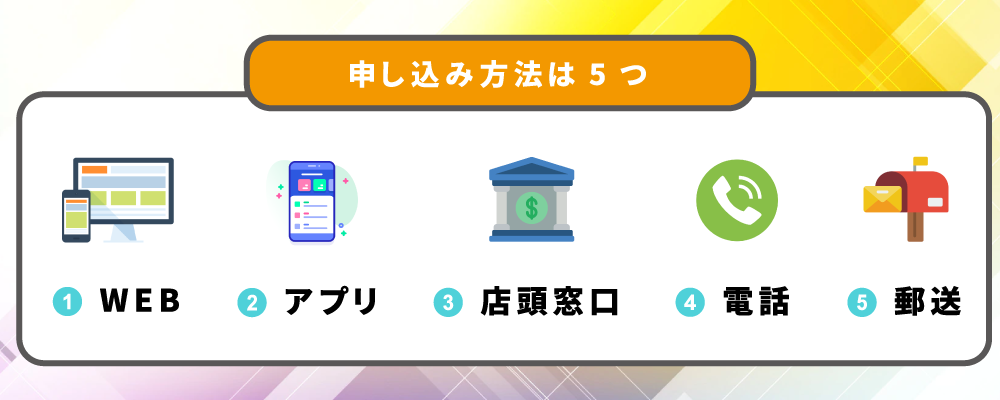

プロミスの審査の流れ。申込方法は5種類

プロミスではどのようにして審査が進むのか、申し込みから契約までの流れを説明します。

申し込み方法は5つ

- WEB(パソコン・スマホ)

- アプリ

- 店頭窓口

- 電話

- 郵送

便利で簡単、なおかつ早いのはWEBもしくはアプリです。24時間、いつでも申し込みが可能です。

契約手続きもWEBでできますので、家から出ることなく借り入れができてしまいます。

相談しながら手続きを進めたい人は、店頭窓口か電話がいいでしょう。些細なことでも質問すれば丁寧に答えてくれるはずです。

なお、受付時間は9時〜21時となっています。平日だけでなく土日や祝日も受け付けています。来店する場合は、必要書類を持っていきましょう。

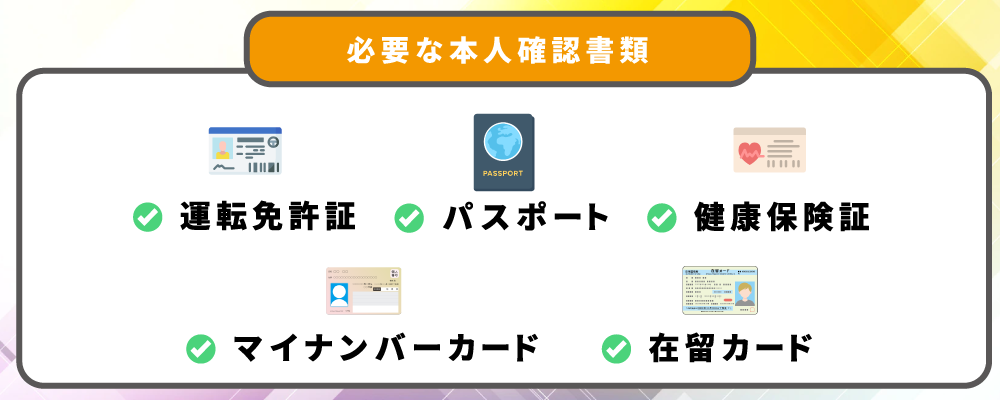

プロミスの審査時に必要な本人確認書類の提出

ここからは、WEBとアプリで申し込んだ場合の流れについて説明します。

本人確認書類として提出できるのは以下の書類です。

- 運転免許証(経歴証明書でも可)

- パスポート(住所の記載があるもの)

- 健康保険証

- マイナンバーカード(通知カードは不可)

- 在留カード・特別永住者証明書

なお、「金融機関でかんたん本人確認」を利用すると、既に口座開設時に本人確認が済んでいることから、上記の書類の中から1点のみの提出ですみます。

もしくは「アプリでかんたん本人確認」を選択します。その場合は、運転免許証、マイナンバーカード、在留カード・特別永住者証明書のいずれかが1点あればOKです。

必要に応じて収入証明書を提出

- 利用希望額が50万円を超える場合

- 他社の借り入れとプロミスの利用限度額を足して100万円を超える場合

- 申し込み時の年齢が19歳以下の場合

このいずれかの条件に該当する人は、以下の収入証明書を提出する必要があります。

プロミスは18歳から申し込みは可能ですが、19歳以下は収入証明書が必要となる点に注意が必要です。

- 源泉徴収票(前年度分)

- 確定申告書(前年分)

- 税額通知書

- 所得証明書

- 課税証明書

- 給与明細書(直近2ヶ月分)

なお、ボーナスがある人は直近1年分のボーナスの明細書も提出します。

上記の条件に該当しない場合でも、審査の過程で収入証明書を求められる場合があります。速やかに提出しないと審査がストップしてしまいますので、念のため提出できるように準備しておいた方が良いでしょう。

審査結果の連絡

電話またはメールで審査結果の連絡がきます。融資額は、このときにわかります。

本審査は最短30分といってますが、審査が混み合っていなかった場合の時間です。

週末や夜は審査に時間がかかることもありますので、30分で連絡が来なくても気長に待ちましょう。

プロミス に今すぐ申込む

プロミスの審査を途中でキャンセルしたくなったら

もし申し込んでみたものの、不要になったなどの理由でプロミスの審査をキャンセルしたくなったら、プロミスコールに電話をしましょう。

契約手続きをしなければ良いだけなので、キャンセルしたい旨を連絡すれば大丈夫です。

もし解約したい場合は、プロミスコールに連絡して解約手続きをしてください。自動契約機や店頭窓口でも手続き可能です。

プロミスの審査の基準や難易度

プロミスは審査が非常に早いため、甘いのではないか?と期待している人もいると思いますが、そのようなことは決してありません。

審査の基準は公開されていないため詳細な条件は不明ですが、最も重要なのは返済能力があることです。

申し込み年齢は18歳以上

まず、絶対的な要件の一つとして年齢があります。プロミスは18歳以上から申し込みができますが、高校生は不可となっています。

また、上限は74歳となっていますので、70歳を超えている人は申し込みができません。

プロミスの審査通過率

プロミスは、SMBCコンシューマーファイナンスのカードローンなので、審査通過率を見るには同社の新規契約率データを見るとおおよその見当がつきます。

2022年5月の新規成約率を見ると、36.7%となっています。

2020年は40%を超える水準でしたが、2021年〜2022年にかけては40%を切る数字となっています。

それでも消費者金融全体の中では依然として高水準を保っていますので、初めての人でも安心して申し込めるでしょう。

ただし新規成約率は、審査を通過した上で契約を断った人も加味した上での数値です。つまり実際には新規成約率には反映されていない人数が審査に通過した、とも考えられます。

もちろん新規成約率は各社の審査基準にも左右されますから、あくまで一つの指標程度に捉えてみましょう。

収入が安定していること

審査を通過する上で最も大事なことが、収入の安定性です。高い必要はなく、たとえそれほどの額でなくとも、毎月安定的に収入を得ていることが重要です。

ですから仕事をしていることが大事な要件のひとつで、雇用形態は特に問題ではありませんが、定職についていることが求められます。パート、アルバイト、派遣社員でももちろん申し込み可能です。

その点、フリーランスや個人事業主は収入が不安定な面がありますので、やや不利になる可能性があります。

プロミスの審査に通らない人の特徴

仕事をしていて、収入が安定しているはずなのに審査に落ちてしまう人がいます。それにはこのような理由が考えられます。

年齢要件などを満たしていない

仕事をしていても、18歳を超えているか74歳以下でないとプロミスの申し込みはできません。

また、18歳を超えていても、

- 高校生

- 定時制高校生

- 高等専門学校生

は、申し込み不可となっています。職業が「高校生」では、アルバイト収入があっても要件を満たさないことになります。

申し込み内容が「虚偽」だと思われた

年齢要件を満たし、仕事もしているのですが、申し込み内容に不備があった場合審査に落ちることがあります。

たとえば、自分の生年月日や住所を間違えたり、嘘の年収を申告しているケースです。年収が高くないと審査に落ちるかもしれないと、少し水増しした数字を申告してしまう人がいますが、バレるのでやめておいた方が賢明です。

290万円を300万円と申告する程度なら問題ないかもしれませんが、200万円を300万円とすればそれは「嘘」になってしまいます。

勤続年数が短すぎる

仕事を始めたばかりの人や転職したての人は、審査に落ちる可能性があります。勤続年数が短いと収入の安定性に欠けると判断されるためです。

給料が高い必要はないですが、返済していけるかどうかは毎月お給料を定期的にもらっているかどうかにかかっているので、勤続年数が短い人は審査で不利になるのです。

働き始めた正社員よりも、勤続年数が長いアルバイト・パートの方が審査の難易度が下がることもあります。少なくとも2か月以上は同じ場所で働き続けたという実績があると、審査に有利になるでしょう。

すでに他社で借入している

申し込みの時には他社の借り入れ件数や金額についても申告します。そのときに、他社の借り入れ件数が多いと審査落ちする可能性が高いです。

他で借りられなくなったからプロミスに申し込んできた=相当お金に困っている、と思われるためです。

では何件借りていたらダメなのか、それは年収とのバランスもあるので明確に線引きはできないのですが、一般的にはすでに3件以上借りている場合は厳しいと思った方が良いでしょう。

年収の3分の1以上の借り入れがある

では、他社の借り入れが1件なら大丈夫かというと、そうでもありません。借りている金額が問題です。

住宅ローンやクレジットカードのショッピングで使った分などは対象外ですが、クレジットカードのキャッシングは借金の扱いです。

プロミス以外の借り入れがすでに年収の3分の1を超えている、もしくはそれに近い金額になっていれば、新たな借り入れは難しくなります。

その場合は返済を進め、残高を減らしてから申し込みをした方が良いでしょう。

在籍確認がとれない

のちほど詳しく説明しますが、原則としてプロミスでは在籍確認の電話をかけていません。しかし、電話の連絡がないというだけであり、在籍確認自体がなくなるわけではないのです。

申告された勤め先で本当に仕事をしているのかを確認しなければ、返済能力がるかどうかがわからないためです。

ですから、信用情報や申し込み内容、提出された書類で確認をしますが、勤め先の確認が取れないと審査に落ちてしまいます。

プロミス以外にも同時に申し込んでいる

プロミスの審査に落ちるかもしれないと不安になり、プロミス以外のカードローンにも同時に申し込んでしまう人がいるのですが、複数の申し込みが審査落ちの原因となります。

これを「申し込みブラック」といいます。

一度にたくさん申し込むことによって、「それだけお金に困っている=返済が不安」と判断されてしまうためです。

複数社に申し込んだ場合は、プロミスだけではなく他のカードローンでも審査難易度が跳ね上がります。申込みの記録は6か月は消えないため、審査落ちしたら再審査申し込みまでに半年はあけた方が良いでしょう。

審査時に信用情報を確認すれば、「審査に申し込んだ」という記録や「カードローンと契約した」という記録が明らかになります。もし他社で審査落ちした場合は、「申し込んだのに契約に至っていない」という情報が分かるため、より審査も厳しくなるでしょう。

いわゆる「ブラックリスト」の人

プロミスの審査に限らず、ローンの申し込みをすると必ず照会されるのが信用情報です。信用情報機関に保管されているお金に関する情報を確認し、

- 過去に返済が遅れている

- 債務整理をしている

- 自己破産している

などの情報がないかどうか、確認するのです。

他社の借り入れ件数や金額も、この信用情報を見ることによってわかるので、黙っていてもバレます。

携帯電話の料金を滞納していたり、クレジットカードの支払いに遅延がある状態も審査の難易度を高めます。信用情報ではカードローンなどの借入だけではなく、家賃や分割払いなどのお金の使い方についても赤裸々に調べられます。

可能なら審査に申し込む前に、心当たりのある滞納や遅延などの支払い状況を改善しておくと良いでしょう。

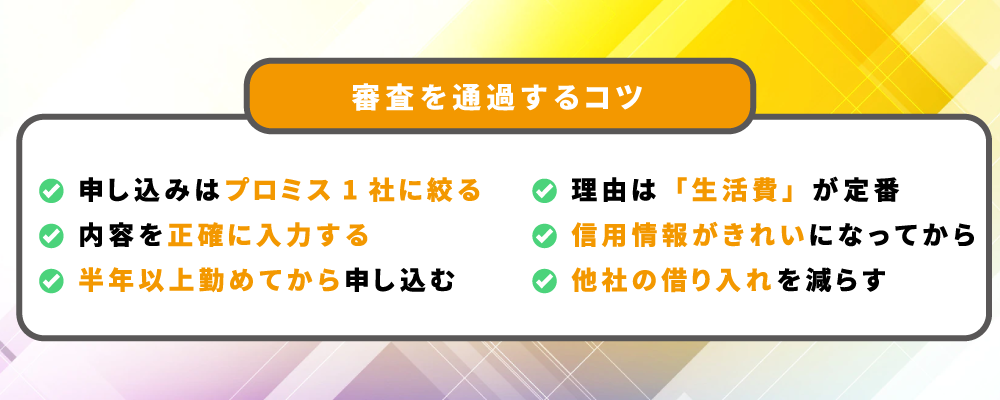

プロミスの審査を通過するコツ

それでは、審査に落ちる人の特徴を踏まえ、どうすればスムーズに審査を通過できるかポイントを説明します。

申し込みはプロミス1社に絞ること

複数の申し込みを同時にすると審査に不利になりますので、申し込みはプロミス1社に絞ります。

万が一審査に落ちても、プロミスは審査結果の連絡が早いため、落ちてからその後の策を練る時間はあります。焦って一度に申し込まないようにしてください。

申し込み内容を正確に入力すること

店頭窓口などで、話を聞きながら申込書を書けば間違えることはないのですが、スマホアプリの小さな画面で入力をしていると、うっかり変換を間違えることがあります。

融資を急いでしてほしいときこそ、間違いなく申し込みできるよう、慎重になってください。

半年以上勤めてから申し込むこと

収入の安定性をアピールするには、勤続年数は長いほど有利になります。どの程度の長さがあれば良いか一概にはいえないのですが、最低でも3ヶ月は必要です。

できれば半年以上働いてから申し込むと、安定していると判断される可能性が高くなります。

借り入れ理由を聞かれた場合の対応

基本的にはWEBだけで審査が進むのですが、申し込みと同時に確認の電話がかかってくることがあります。その時に、借入の理由を聞かれたら、間違っても「ギャンブル」「借金の返済」などと答えないことです。

借り入れ理由は「生活費」が定番です。もしくは、「結婚式」「旅行」など一時的なものなら審査への影響は少ないでしょう。嘘をつくことは良くないですが正直に話して審査に落ちては元も子もありません。

生活費、もしくは冠婚葬祭ためという理由が無難です。

信用情報がきれいになってから申し込むこと

もし過去にローンの返済が遅れたなどの事故記録がある人は、信用情報がきれいになるまで待った方が良いでしょう。

記録が元の状態になるには5年〜10年かかりますが、こればかりは仕方ありません。

プロミスが確認するであろう信用情報機関は2つあります。

- JICC(日本信用情報機構)

- CIC(割賦販売法・貸金業法指定信用情報機関)

他社の借り入れをできるだけ減らすこと

借り入れ件数・金額ともに、多いほど審査には不利になります。できるだけ返済を進め、少なくしてからプロミスに申し込みましょう。

件数を減らすには、おまとめローンを利用するのも一つの方法です。

おまとめローンは総量規制の対象外となりますので、他社の借り入れを合計した結果、年収の3分の1を超えても大丈夫です。

1本化することにより金利が下がり、総返済額を減らせる可能性もあります。しばらく新たな借り入れはできませんが、おまとめローンで無事に返済が終われば、通常のカードローンに申し込むことも可能です。

職業別・プロミスの審査の難易度、申込時の注意点

ここまで、プロミスの審査基準や難易度について説明してきました。

年齢要件と収入の安定性が何よりも重要ですが、職業によってどのような点について気をつければ良いか、さらに詳しく解説します。

主婦・専業主婦は仕事の有無がポイント

主婦だから申し込みできないということはありませんが、仕事をしているかどうかが審査通過のポイントになります。

仕事をしておらず、自分自身の収入がない場合、たとえ配偶者の収入が高くても、主婦本人は無職と同じ扱いになってしまうため申し込みはできません。

今は無職でも仕事を始めれば申し込みができるようになるので、まずは仕事を見つけることです。

仕事を見つけて、最低半年は仕事をしてから申し込みましょう。

自営業は年収の安定性が問題

自営業やフリーランス、個人事業主は毎月定期的にお給料をもらえるわけではないため、やや審査が厳しめになる傾向があります。

この働き方で即審査に落ちる、というわけではありませんが、会社員と比べれば不利になるのは致し方ないでしょう。

事業主も会社員と同様に、働いている期間が長いほど審査の難易度は低くなります。つまり仕事を始めたばかりの自営業だと、審査も厳しくなり、審査落ちする可能性も高くなるでしょう。

プロミスには自営業者用に、事業資金の借入ができるカードローンもあるため、自営業者の人はそちらもチェックしてみてください。

アルバイト・パートは勤続年数が大事

会社員でなくても申し込みは可能ですから、もちろんフリーターの人やパートでもOK。審査通過のポイントは、勤続年数です。

ですから、日払いのバイトばかりしていたり、パートを転々としているようでは審査落ちする可能性が高いです。

審査通過のためには、少なくとも3ヶ月、できれば半年〜1年は同じところで働いて、安定収入の実績を作ってから申し込みましょう。

また、アルバイトやパートの人は勤続年数だけではなく、在籍確認も審査の難易度を上げる要因の1つです。プロミスは原則として書類で在籍確認を行っていますが、極端に収入が低い・勤続年数が短いアルバイトやパートの場合、電話が必要になる可能性があります。

もしバイト先の営業時間が終わっている場合や、個人情報保護の関係で対応してもらえなかった場合は、審査に時間がかかってしまうでしょう。

アルバイト先の在籍確認が難しいと最初から分かっているなら、申込時に在籍確認の方法について念入りに相談しておくのと無難です。

カードローンアルバイトの記事もご覧ください。

派遣社員も勤続年数が大事

派遣社員にも色々な働き方がありますが、アルバイトやパートと同様に勤続年数が重要になってきます。

収入の安定性をアピールしたいので、短期の派遣を繰り返すのではなく、一つのところでできるだけ長く働いてから申し込みましょう。

最低でも半年、できれば1年は同じところで働いてから申し込むと安心です。

学生もアルバイトをしていればOK

18歳を超えている大学生なら申し込みは可能です。ただし、収入があることが条件ですから、大学生といえどもアルバイトをしていて安定的に収入を得ていることが重要です。

なお、19歳以下の人は収入証明書が必要になります。アルバイト先から給与明細などをもらってください。

WEB完結申込を利用すれば、学生でも親や家族にバレずにプロミスから借入することは可能です。ただし学生では返済能力が低めに見積もられるため、限度額は実際の年間収入1/3よりも低く設定されます。

審査自体の難易度は高くなくても、限度額は少額にされるケースがほとんどです。

年金受給者は仕事をしているかどうかがポイント

年金受給者は、年金収入だけでは申し込むことができません。

プロミスの審査で重要なポイントは「安定収入」ですが、年金は収入には含まれないため、何らかの仕事をして収入を得ていることが必要です。

年金をもらいながら仕事を続けている人は良いですが、もし辞めてしまってたらアルバイト等で収入を得られるようにしてから申し込みましょう。

また、プロミスには年齢制限があり、74歳までの人しか借入できません。ですから年金受給者で他に収入を得ている人でも、「年金受給者」というだけで、申込年齢ギリギリと判断され難易度が高まる可能性があります。

年金受給者カードローンの記事でもわかりやすく解説しています。

生活保護受給者は生活を立て直してから

生活保護受給者も、生活保護以外に収入があるかどうかが審査通過のポイントです。生活保護は給付であり「収入」ではないからです。

アルバイト等をしていれば申し込み自体は可能ですが、借り入れは収入とみなされますからケースワーカーに報告しなければなりません。

そこに新たな借金が加わればさらに生活が苦しくなることは、容易に想像できます。

どうしても今の受給額では生活できないという場合は、まずケースワーカーに相談しましょう。

無職の人は申し込めない

プロミスでは安定した収入がないと申し込みができません。今無職の人は仕事を見つけてから申し込みましょう。

なお、仕事を見つけてすぐに申し込んでも収入の安定性という点で不安があります。

収入証明書を求められた場合に提出できる書類がありませんので、半年は勤めてから申し込みをした方が安心です。

また、無職であった期間が長ければ長いほど、再就職した場合でも審査の難易度が高くなる可能性があります。無職の時間が長いということは、貯金が少なく返済能力が低いと見られやすいからです。

無職の人はお金を借りることができる場所が限られています。無職カードローンの記事も是非参考になさってください。

プロミスの審査時間はどのくらい?最短30分で融資を受ける方法

プロミスの審査は何日もかかりません。WEBから申し込むと最短15秒で審査結果が表示されます。これは簡易審査の結果であり、その後に本人確認書類などを提出し、本審査に進みます。

審査は最短30分

本審査が済むと結果の連絡がきますが、ここまで最短30分です。公式サイトでは、WEBからの申し込みなら、最短30分で融資まで可能とうたっています。

審査結果の連絡が来ないとき

30分というのは最短の時間なので、申し込みが込み合っているときは数時間かかることもあります。

週末や18時以降はどうしても混み合う時間帯なので、急いでいる人はこの時間を避けた方が賢明です。

しかし、それ以上待っても連絡が来ない時は、このような原因が考えられます。

- 申し込み内容に疑義が生じ、確認に時間がかかっている

- 営業時間ギリギリに申し込んだため、審査が翌日に持ち越された

- 信用情報に問題があり、融資の可否決定に時間がかかっている

最短30分で融資が可能なのは、

- WEBから申し込む

- 「少ない入力項目で最短15秒回答」で申し込んだ場合

- 9時〜21時に申し込む

この条件をクリアしている場合です。審査時間内に申し込んだとしても、あまりギリギリですと翌日になってしまうことがあります。

プロミス に今すぐ申込む

プロミスの審査に落ちたら再申し込みは可能。でも2つ注意点がある!

もしプロミスの審査に落ちたとしても、再申し込みは可能です。ただし、2点注意があります。

半年空けてから申し込むこと

再申し込みをすることは可能なのですが、前回申し込んだ記録が信用情報にまだ残っているうちは、再申し込みを避けます。

短期間に何度もカードローンに申し込んでいると、それだけお金に困っている人だと思われるからです。

信用情報に記録された申し込みの記録は半年経てば消えますので、記録がきれいになってから再申し込みをします。

審査に落ちた理由をなくしてから申し込むこと

年齢要件を満たしているのに審査で落ちたということは、理由は一つです。返済能力に欠けると判断されたからです。

- 短期のアルバイトばかりで収入が安定していなかった

- 転職したばかりだった

- 他社の借り入れが多かった

- 過去に滞納していたことがある

など、思い当たることはないでしょうか?

審査に落ちても理由は教えてもらえないため、自分で考えるしかありません。

何が理由で審査に落ちたのかを考え、その原因をなくしてから再申し込みをしないと、また審査に落ちることになります。先ほど説明した「審査に通らない人の特徴」を踏まえて考えてみましょう。

プロミスで即日融資を確実に受けるには?審査をスムーズに進めるコツ

プロミスで即日融資を受けるなら、WEB完結を選択します。何時までに申し込めば良いかなど、スムーズに進む流れを説明します。

WEBから申し込むこと

プロミスにはいくつか申し込み方法がありましたが、即日融資を受けたいときはWEB完結がスムーズです。

20万円以下の融資なら、公式サイトの「はじめてのお申込み」から申し込むことで、最短15秒で簡易審査の結果が判ります。

事前に必要書類を用意しておくこと

審査では、本人確認書類を提出しなくてはなりません。収入証明書は不要な場合がありますが、本人確認書類は省略できないので、事前に用意しておきましょう。

営業時間内に審査が完了すること

プロミスの営業時間は9時〜21時です。

申し込み自体は24時間可能ですし、土日や祝日も営業はしていますが、審査をしてくれるのは営業時間内です。

簡易審査ができるシステムが動いていても、最終的には人が融資の可否を決めるので、営業時間内に審査が終わらないと借入までたどり着けません。

確実に即日融資を受けたいなら、平日の午前中に申し込むのが狙い目です。

審査時間を考慮して、どんなに遅くとも20時までには申し込みましょう。週末や夜は申し込みが込み合いますから、できるだけ早い時間に申し込むことをおすすめします。

プロミスは原則在籍確認なし。電話連絡があったときの対処法

カードローンの審査で在籍確認の電話が不安だという人は多いと思います。でも安心してください。プロミスは、原則として勤め先への電話はかけていないのです。

会社への電話は原則ない!

在籍確認は融資の可否を決める上で必要な審査ですから、在籍確認がなくなるわけではありません。

申し込みの内容や信用情報の調査などによって返済能力ありと判断されれば、電話による確認がなくても審査を通過できるということです。

会社に電話をされたくないと思っている人には、ありがたいでしょう。

電話がかかってきた場合

もしも「要電話」となり、会社に電話がかかってきたら、電話に出るだけで在籍確認はクリアできますので、安心してください。

この時点で、借り入れの内容等についてあれこれ聞かれる心配はありません。

電話がくるときは個人名でかかってきます。「プロミス」と名乗ることはありません。

「○○は席を外しております」等の対応をしてもらえればその会社に勤めていることはわかるので、在籍確認はクリアです。

電話をかけられたくない場合

原則、電話をかけないことにはなっていますが、もし電話がかかってきたら困るという人は、事前にプロミスに相談してみてください。

- 仕事中は電話を取り次いでもらえない

- 普段自分宛に電話が来ないので、不審に思われる

- 個人情報の観点から、在籍しているか答えてもらえない

など、電話対応できない理由があるなら、それを説明します。

申し込んだらプロミスコールに連絡して事情を説明すれば、柔軟に対応してもらえます。

プロミスがやばいって本当?リアルな口コミから安全性を知りたい

プロミスは借りるとやばい、消費者金融だから怖いといったイメージを持っている人も多いと思います。しかしプロミスは1962年創業、実に60年もの歴史を持つ消費者金融です。

1983年に自動与信システムを導入し、必要事項をコンピューターに打ち込むことで融資の可否を判定できるようにしたのものプロミス。まさに、業界の先駆け的存在なのです。

法律を遵守している正規の貸金業者ですから、プロミスがやばいということは全くありません。実際に利用した人の口コミを見れば、安全であることがわかるでしょう。

良い口コミ

審査の速さ、無利息期間などをメリットとして挙げている人が多かったです。アプリで簡単に申し込める点もポイントが高いようです。

「アプリがとても便利でした。ダウンロードするだけでスマホから簡単に申し込めたので、仕事の合間に手続きすることができました。昼休みに申し込み、夕方にはお金を借りにコンビニにくことができました。」

「利息の支払いをできるだけ少なくしたかったので、他社よりも金利が低いという点でプロミスを選びました。しかも、初めての申し込みだから無利息期間がついていてとてもお得でした。」

「5万円借りましたが、無利息期間中に返済できたので、利息が0円でした。」

「WEBで手続きが完結できたこと、カードの発行をなしにできてよかった。絶対にバレたくなかったので家に郵送物が送られてこなかったのがありがたかったです。」

良くない口コミ

マイナスの口コミはそれほど多くありませんが、思ったよりも審査に時間がかかった、希望した額が認められなかった、という声が見られました。他社の借り入れがあるとそれがネックになるようです。

「希望した金額は低かったのですが、他社からの借り入れが既にあったせいか、収入証明書が必要になりました。書類を用意するのに時間がかかってしまい、その日のうちに借りることができませんでした。念のため、先に書類を用意しておけば良かったです。」

「30万円希望したのですが、20万円しか枠がもらえませんでした。利用可能枠が小さくなったことについては理由を教えてもらえませんでしたが、おそらく他社の借り入れがあったせいだと思います。」

やはり個人の希望どおりにならなかったという声はありますが、この記事で紹介しているような審査通過のコツや審査に落ちてしまう人の特徴をしっかり理解して申込すれば、十分にプロミスで借入をできる可能性はあります。

プロミスが悪徳業者である、悪い意味でやばい、ということはありませんので、安心してください。

カードローン危険性の記事も参考になさってください。

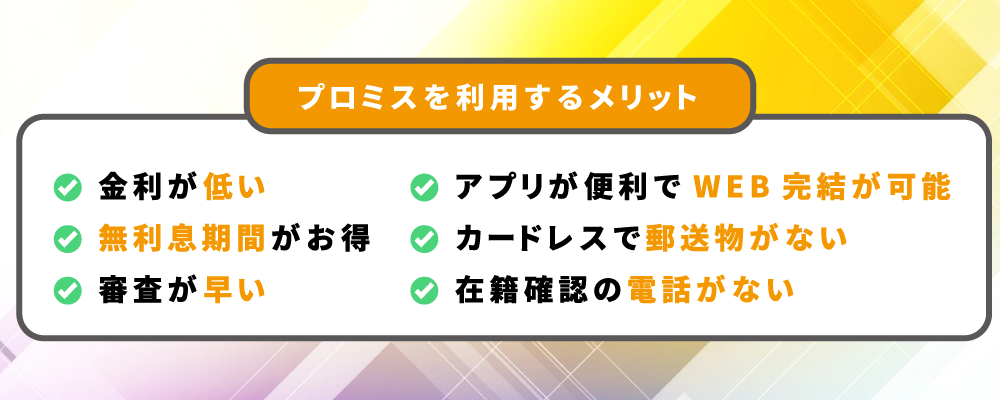

早くてお得!プロミスを利用するメリット

プロミスをおすすめする理由、プロミスが適した人の特徴などを説明します。

消費者金融の中でも金利が低い

消費者金融は金利が高いというイメージがあります。

それは、ほとんどが上限18.0%だからなのですが、プロミスは0.2%も低い17.8%です。

利息の支払いをできるだけ少なくし、長くお付き合いしていきたいと思う人には最適なカードローンです。

借りてからスタートする無利息期間がお得

プロミスの利用が初めてなら、30日間の無利息期間がついてきます。初めての申し込みという以外に以下の2つを満たすことが利用の条件です。

- メールアドレスを登録する

- WEB明細を利用する

無利息期間は他社でもあるサービスですが、プロミスの無利息期間は実際に借り入れをしてからスタートするのが特徴です。他社は「契約日の翌日から」となっていることが多く、契約したらすぐに借りないとお得な期間が無駄になってしまいます。

しかしプロミスは「初回出金の翌日から」となっているため、1日も無駄にすることなく、30日間のお得な期間を有効に使えるということです。

プロミスは元々の金利設定も低いですし、さらにこの無利息期間があるので、利息をあまり払いたくないという人におすすめなのです。

審査が早い

プロミスは審査がとても早く、申し込み内容を入力すると最短15秒で回答してもらえます。

その後本審査に進みますが、融資は最短30分で可能です。業界内でも、最も早い部類です。

アプリが便利でWEB完結が可能

プロミスには公式アプリ「アプリローン」があります。申し込みから契約、借り入れまで一連の手続きが全てスマホアプリでできてしまいます。

利用残高や返済日の確認もアプリでできますので、うっかり返済を忘れてしまうこともないでしょう。

アプリのログインでVポイントを貯めることもできます。

Vポイントとは、アプリの利用や毎月の返済によって貯められるポイントで、豪華な景品や他社のポイントに換えられるほか、1ポイント=1円で買い物に利用することも可能です。

アプリで便利にお金を借りたいという方は、お金を借りるアプリの記事もご覧ください。

カードレスで郵送物がない

アプリから申し込む、もしくはパソコンで公式サイトからWEB申し込みをすることでカードの発行をなしにできます。

自宅に郵送物も送られないので、誰にもバレずにお金を借りたいという人にはとても便利です。

絶対に誰にもバレずにお金を借りる必要がある人は、カードローンバレないの記事もご覧ください。

在籍確認の電話がない

先ほども説明した通り、プロミスには在籍確認の電話がありません。勤め先に関する審査はもちろんしていますが、電話での確認がないということです。

職場に電話されたくない、プロミスの利用を会社の人たちには絶対知られたくないという人でも、安心して申し込めるでしょう。

選べるから便利!プロミスの返済方法は6種類

プロミスは返済方法が豊富で、基本の口座振替のほか、コンビニやインターネットでも返済が可能です。

- 口座振替

- インターネット返済

- コンビニATM・提携ATM

- プロミスATM

- 銀行振込

- 店頭窓口(プロミスプラザ)

返済しやすい方法を選びましょう。なお、申し込みの時に「金融機関で本人確認」を選択すると、返済方法が口座振替になります。

日にちを選べる口座振替

いちいち返済に行くが面倒という人は、口座振替が便利です。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行

の口座を指定した場合は、口座振替日を5日、15日、25日、末日の4つから選べます。その他の金融機関は、毎月5日が口座振替日になります。

インターネット返済

自宅のパソコン、またはスマホから会員サービスにログインし、インターネット経由で返済ができます。

返済したいけれど、コンビニや銀行のATMに行く時間がないという時に便利。家から一歩も出ることなく、返済が可能です。

事前に、利用している金融機関のインターネットバンキングを利用できるようにしておく必要がありますので、その点だけ注意してください。

スマホでOK!コンビニATM

カードレスで契約した人や、カードを忘れたけれど返済したいという人は、コンビニATMが便利です。

スマホがあれば返済できますし、メンテナンス時間を除いて24時間、365日いつでも返済できるのが便利です。

カードを使いたい人は提携ATM

コンビニATMでもローンカードを使って返済ができます。また、三井住友銀行やゆうちょ銀行など提携金融機関のATMも利用可能です。

土日や夜間でも返済できます。

プロミスATMは手数料0円

提携ATMは全国にあって便利なのですが、手数料がかかるのがデメリットです。その点プロミスのATMなら、手数料が0円、無駄な費用がかかりません。

全国に1,000件を超えるプロミスATMが設置されていますので、お近くのATMを公式サイトから検索してみてください。

一括返済にも便利な銀行振込

銀行振込で返済することも可能です。振込先は指定されているので、会員サービスから確認してください。

もしわからない場合は、プロミスコールに電話をすると教えてもらえます。

相談したい人は店頭窓口(お客様サービスプラザ)

店頭窓口で返済できるのも便利な点です。返済していて、「今月はちょっときついな…」と思うこともあるでしょう。

そんなとき、店頭窓口に行けば今後の返済計画を相談しながら返済することができます。

なお、受付時間は平日の10時〜18時となっており、土日・祝日は受け付けていませんのでご注意ください。

プロミスの増額申請は返済実績を積んでから

プロミスでは、最初に設定された利用限度額を増額してもらうようにお願いすることができます。

ただし、それは一定期間返済の実績を積んでからにしましょう。また、改めて審査がありますし、希望の金額によっては収入証明書が必要になります。

再度審査がある

増額申請をしたら、そのまますんなり増額してもらえるわけではありません。

新規申し込みをしたときから収入が増えているとか、確実に返済をして実績を積んでいるなど、増額しても大丈夫だと思われる要因がないと、枠を増やしてもらうことはできないのです。

増額申請をしたら、新規申し込みの時と同じように審査があり、以下の場合は収入証明書が必要になります。

- 利用希望額が50万円を超える場合

- 他社の借り入れと合わせて100万円を超える場合

- 前回提出した収入証明書の発行年月日から3年以上経過している場合

もし、大きな金額を希望する場合には、収入証明書を用意しておくと審査がスムーズに進みます。

会員サービスから申し込む

増額申請はパソコンまたはスマホアプで、会員サービスから申し込みます。「ご利用限度額を増額する」を選んでください。

もしくは、プロミスコールから申し込むこともできます。

プロミスで延滞したらどうなる?延滞のデメリット

返済日を忘れていて支払いが遅れてしまったり、口座の残高不足になっていたりした場合、プロミスではどのような対応をされるのでしょうか?

支払いが遅れたのを放置しておくと、遅延損害金によって返済額が増えるほか、信用情報にも傷がついてしまう恐れがあります。

もし延滞しても、絶対に放置しないことが大切です。

無利息期間が利用できなくなる

初めてプロミスを利用する人には30日間の無利息期間がついています。

しかしこの無利息期間は利息がつかないというだけであり、返済をしなくて良いということではありません。人によってはこの期間内に返済日が到来する場合があります。

遅延損害金が発生する

返済日を1日でも過ぎれば遅延損害金が発生します。遅延利息は20.0%ですので、通常の金利よりも高くなります。

返済が遅れるほど遅延損害金もかさみますので、1日も早く返済をしましょう。

新たな借り入れができなくなる

借りた分を返さなければ、新たな借り入れはできなくなります。本来、フリーローンは利用限度額内であれば何度でも借り入れができますが、それは返済日を守っている場合です。

返済が遅れているうちは借りたくても借りられません。

メールや電話で督促が来る

返済日を過ぎても自分から連絡をしないと、メールまたは電話でプロミスから督促が来るでしょう。

いつ返済できますか?という連絡ですので、無視してはいけません。もし1回の返済額を減らして欲しいなどの要望があるなら、この連絡がくる前に自分から連絡すべきです。

返済が遅れた事情を説明し、いつなら支払えるのか約束をしてください。

ブラックリスト入りしてしまう

それでも返済をせずに放置していると、信用情報に「金融事故」として登録されてしまいます。

滞納が始まってからおよそ2〜3ヶ月で登録されますが、はっきりいつ登録されるかはプロミス次第なのでわかりません。

完済しても5年経たないと記録が消えず、他の借り入れなどにも影響しますので、ブラックリスト入りする前に返済しましょう。

最悪の場合強制解約となる

返済の目処が立たないまま放置していると、最悪、ローン契約が強制解約となります。強制的に解約されてしまうので、再契約はほぼ無理です。

また、強制解約されたからといって延滞した分が免除になるわけではありません。遅れれば遅れるほど遅延利息がかさみますので、1日も早く返済しましょう。

延滞してしまったら自分から連絡することが大事

できれば延滞せずに返済をしていくのが理想ですが、不測の事態で返済が遅れることもあり得ます。

事情を話せば返済日を伸ばしてくれる可能性もありますし、真摯に対応することでブラックリスト入りは免れるはずです。

一度信用情報に傷がつくと、5年は消えません。ローンが組めなくなったり、クレジットカードが作れなくなったり、お金に関する影響が大きいため、できるだけ傷をつけたくはないものです。

返済日はローン会社との約束です。約束が守れそうにない時は、自分から連絡するというのが礼儀というものでしょう。

現在ブラックだという方は、カードローンブラックの記事をご覧ください。

プロミスと住宅ローンの関係

プロミスを利用していると、住宅ローンに通らないかもしれないという話を聞いて、不安になっている人も多いです。

プロミスを利用しているからといってすぐに審査落ちするわけではありませんが、借りている金額などによっては不利になることもあります。

重要なのは、住宅ローンも含めた借金を本当に返済できるのかどうか、ということです。

一般的に消費者金融は不利

世の中にはいろいろなローンがあります。銀行には教育ローンやマイカーローンなど金利が低めの目的別ローンが用意されています。

一方で消費者金融のカードローンは金利が高めで、使途は自由で何に使っても良いのですが、生活費の補填として使っている人が多いというのが実情です。

つまり、同じローンであっても、「子供の進学のための教育ローン」を利用している人と、生活費の補填としての消費者金融カードローンでは、審査時の印象が違うということです。

多額の借り入れがあるときも不利になることがある

プロミスの契約をしていることだけが理由で審査に落ちるということはないにしても、借入額が大きければやはり不利になります。

どのような借金であっても、それがたとえ教育や車の購入など生活費以外での利用だったとしても、金額が大きければ大きいほど返済に影響が出るため、審査通過が難しくなります。

重要なのは返済比率

では、借金がいくらあったら審査に不利になるのか、それは金額ではなくて収入に占める割合で考えます。これを「返済比率」といいます。

例えば、年収300万円の人に年間返済額30万円の借金があったら、返済比率は10%、60万円なら20%となります。

一般的に、住宅ローンとその他の借金を合わせて30〜35%以下なら良いとされていますが、返済比率は低いに越したことはありません。

過去の利用履歴も重視される

プロミスを過去に利用していて、滞納をしたことがあるという場合は、今はもう利用していなかったとしても、住宅ローンの審査には落ちるかもしれません。

カードローンの月々の返済額はそれほど大きなものではないにもかかわらず滞納したということは、住宅ローンの返済などできるはずがないと思われるためです。

前章でも説明した通り、信用情報に滞納の記録が残るまでには2〜3ヶ月かかります。

数日滞納したくらいでは記録は残りませんので、事故記録があるということは返済能力に欠けると判断されても仕方ないでしょう。

プロミスの利用は隠してもバレる

そんなに消費者金融の利用履歴が不利になるなら、いっそのこと黙っていれば良いのではないか?と考える人もいると思いますが、それは無駄なのでやめておきましょう。

住宅ローンの審査でも、当然信用情報を照会するのですから、黙っていてもプロミスを利用したことはわかってしまいます。

利用しているのにもかかわらず黙っていれば、その方がかえって印象が悪くなるでしょう。

今契約しているのであれば、必ず申告をしてください。

心配な人は完済して解約しておくと良い

プロミスを利用していることを少しでもマイナス要素にしたくない、という人は、まず完済を目指しましょう。

そのうえで、プロミスを解約します。契約したままだとまだ借りる余地があり、人によっては契約していること自体がネガティブに捉えられる可能性があるからです。

プロミスのコロナ対応

プロミスを運営するSMBCコンシューマーファイナンス株式会社が公式サイトで2020年4月2日に発表している内容によりますと、以下の対応が行われています。

- 収入証明書の提出期間の緩和

- 個人事業主の契約手続きの緩和

- 応援融資の開始

審査に必要な書類の提出が困難な場合は、事情を説明することによって柔軟に対応してくれるとのことです。

応援融資とは、10万円が限度ですが、コロナによって生活が厳しくなった人のために1年間無利子で貸してくれるサービスです。1年後の金利も通常よりは低く、返済期限もゆるやかな設定です。

もちろん審査はありますから誰でも利用できるわけではありませんが、もし生活に困っているなら相談してみる余地はあるでしょう。

プロミスの審査は早い!最短30分で借りられる

プロミスの審査は決して甘くはありませんが、流れを理解し、しっかり準備をして臨めば問題なく審査を通過できるでしょう。

最も大切なのは安定した収入=返済能力があることです。年収が高いということではなく、毎月定期的に収入を得られているかどうかがポイントになります。

そのためにはできるだけ勤続年数を長くし、収入の安定性をアピールすることが重要です。

今回、プロミスの審査を通過するためのコツもお話ししていますので、それを参考に準備を進めてください。

申し込みはプロミス1本に絞り、信用情報に問題ないことなどが確認できれば審査通過は難しくありません。

プロミスでの借入がどうしても難しいという方は、お金を借りるの記事でたくさんの選択肢の中から検討してみてください。