おまとめローンの審査のポイント。審査基準や賢い商品の選び方を解説

「複数社から借入があって返済に困っている」「月に何度も返済日が来て管理できない」などの理由で、おまとめローンを検討している人もいるのではないでしょうか。

ご存知のとおり、おまとめローンを上手く利用すれば、返済が進めやすくなります。

しかし、おまとめローンを利用して返済の負担を軽くするには、おまとめローンの特徴や商品の選び方のポイントを正しく知っておかなければいけません。また、おまとめローンの審査に通らないと借入をまとめられないので、審査内容についても知っておく必要があります。

今回はおまとめローンの仕組み、特徴や審査のポイント、商品の選び方を紹介するので、ぜひ参考にして返済の負担を軽減するために役立ててみてください。

最短2時間で審査結果が聞けるおまとめローンも紹介します。是非ご覧ください。

- おまとめローンで複数ある借入を一本化することで返済管理が楽になる

- 金利が下がり、月々の返済が減らせる場合もある

- ただし審査は甘くない!審査は厳しい傾向にあり、追加融資もできない

- おまとめローンに通りやすくなる5つのコツは要チェック

※ ネットで申込後、フリーダイヤルへ電話して「おまとめ希望」と伝えるだけでOK

プロミス に今すぐ申込む

おまとめローンとは。基本情報や仕組みをわかりやすく解説します

最初におまとめローンとは何か、どのような仕組みなのかなどの基本情報を解説します。おまとめローンと借り換えローンの違いも知っておきましょう。

おまとめローンとは複数ある借入をまとめて一本化する目的のローン

おまとめローンとは、複数ある借入をまとめて一本化する目的で利用するローンです。

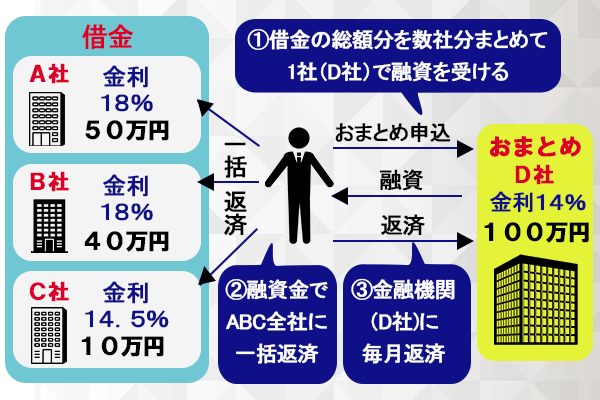

以下のようなお金の借り方をしている人がD社のおまとめローンを利用する場合を例に、おまとめローンの特徴を確認しましょう。

- A社から50万円

- B社から40万円

- C社から10万円

3社からの借入額は、合計100万円です。

D社のおまとめローンでは、3社すべての借入を返済できるお金が借りられます。D社で借りた100万円を元に3社を完済して、以降はD社に返済を続けるのがおまとめローンの仕組みです。

おまとめローンでまとめられる借入は商品によって異なる

おまとめローンでまとめられる借入は、商品によって違います。大まかに分けると、以下の2種類です。

- 貸金業者からの借入のみまとめられる

- 貸金業者からの借入、銀行カードローン、クレジットカードがまとめられる

貸金業者からの借入のみが対象のおまとめローンでは、消費者金融やクレジットカード会社のからの借入がまとめられます。クレジットカードのキャッシングは、おまとめの対象です。銀行カードローンやクレジットカードのショッピングはまとめられません。

商品によっては、銀行カードローンやクレジットカードのショッピングも対象としているものがあります。まとめたい借入によって、おまとめローンを選ばなければいけません。

審査が甘いというわけではありませんが、大手消費者金融のおまとめローンの方がハードルは低めとされており、まとめられる借入の範囲も狭く設定されている傾向にあります。

クレジットカードのショッピングや銀行などのローンまで含めて借入をまとめたい場合は、ハードルは高めですが銀行系のおまとめローンを選んだ方が良いでしょう。

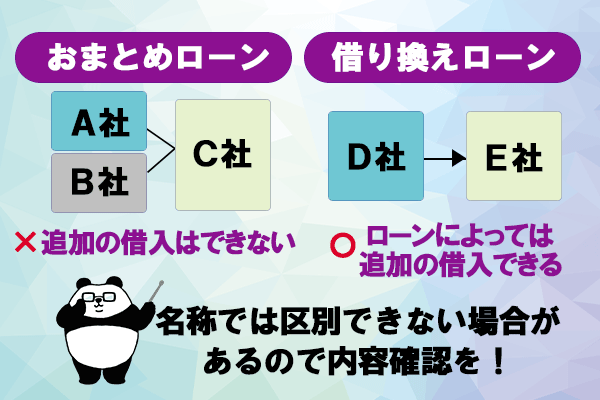

おまとめローンと借り換えローンの違いを知ろう

おまとめローンと似たローンに、借り換えローンがあります。おまとめローンと借り換えローンの違いを確認しましょう。

| ローンの種類 | 特徴 | 追加の借入 |

|---|---|---|

| おまとめローン | 複数の借入を1つのローンにまとめる | 追加の借入はできない |

| 借り換えローン | 1社からの借入がある人が別のローンに乗り換える | 商品によっては追加の借入もできる |

おまとめローンは、複数の借入がある人がローンを一本化する商品です。金利や返済負担を軽減してローンを返済しやすくするための商品なので、追加の借入はできません。

借り換えローンは、1社から借りている人が別のローンに乗り換えることです。金利負担の軽減や返済のしやすさなどを狙う商品で、選ぶローンによっては追加の借入もできます。

1社しか借入がない人は借り換えローン、2社以上借入がある人はおまとめローンの利用がおすすめです。

ただし、どちらも負担を軽くする意味で似ているため、商品によっては「おまとめ」と「借り換え」の区別がされていないものもあります。

名称は「借り換えローン」でも、内容を確認するとおまとめローンになっているケースも見られます。おまとめローンを探す際は「借り換えローン」と表記されているものも含めて商品を確認しましょう。

おまとめローンではいくらまで借りられる?上限は現在の借入金額

おまとめローンで借入ができる金額は、現在の借入金額分です。現在の複数社からの借入が50万円の人は50万円まで、100万円の人は100万円まで借りられます。

借入額が高額な人は、おまとめローンごとに決められた上限の金額にも注意が必要です。商品で定められている上限の金額を超えての借入はできません。

現在の借入額またはおまとめローンごとに決められた上限の金額のうち、低い方の金額まで借入が可能です。

利用したいおまとめローンの限度額では足りない場合は、全ての借入をまとめられません。すべてをまとめられない場合は、まとめられる分だけまとめる方法もあります。借入先が1ヶ所か2ヶ所減るだけでも、返済管理は楽になるでしょう。

おまとめローンの提供元は複数ある

おまとめローンは、以下のように様々な金融機関で提供されています。

- 貸金業者

- 銀行

- 信用金庫

- ろうきん

どこのおまとめローンも、商品の内容自体は変わりません。違うのは審査難易度です。

金利を重視して選ぶなら、貸金業者以外のおまとめローンが向いています。ただし、金利が低い分審査が厳しめになるのは知っておきましょう。

特にろうきんは、低金利で借りられる半面審査が厳しめです。前年度の年収に条件が付いている場合もあるため、商品概要を確認した上で利用する商品を決めましょう。

おまとめローンの審査難易度は、提供する金融機関によって異なります。もちろん銀行よりも消費者金融の方が若干ハードルは低めですが、だからと言って「甘い」ということはありません。

おまとめローンでは借入額が高くなるため、その分返済能力も通常のカードローンより慎重に判断されるのです。

貸金業者のおまとめローンでも総量規制の範囲を超えて借入が可能

おまとめローンを利用する場合は、貸金業者からの借入であっても総量規制の範囲を超えて借り入れできる可能性があります。

貸金業者のカードローンの場合、貸金業法に定められている総量規制の関係で、年収の3分の1を超える借入は認められていません。しかし、総量規制には除外される貸付や例外になる貸付があります。

おまとめローンは総量規制の例外に当たり、借入残高として計算はされても例外的に融資が認められるローンです。

例外の規制は借りる人の利益を保護する目的で定められていて、おまとめローンの場合は「借入残高を段階的に減少させるための借り換え」として例外的に認められています。

貸金業者は大手消費者金融として名前も有名であり、カードローン審査のための様々なシステムが充実しています。審査が「甘い」と言えるわけではありませんが、銀行などよりもスムーズに審査が進む可能性がありますよ。

おまとめローンが利用できれば利用者の負担が軽減できる意味で、利用者にメリットがあると判断されているのです。おまとめローンのメリットについて、さらに詳しく見ていきましょう。

複数の借入をまとめるおまとめローンの5つのメリット

複数の借入をまとめるおまとめローンには、主に5つのメリットがあります。それぞれについて詳細を確認しましょう。

おまとめローンで一本化すれば月の返済回数が減り管理が楽になる

おまとめローンで一本化すれば、月の返済回数が減り管理が楽になるのがメリットです。

たとえば3社から借りている人の場合、月に3回返済日が来ます。返済日が同じなら月に1回の可能性もありますが、業者ごとに返済日の決め方が異なるので、多くの場合返済日はばらばらでしょう。

返済額も業者によって決め方が違います。3社から借りていると、月に3回、別々の金額をそれぞれの業者に支払わなければいけません。何度も返済について考え、忘れずに返済するのも大変です。

返済管理が難しければ、滞納するリスクも高まります。滞納すると別のローンが組みにくくなるため、滞納はできる限り避けなければいけません。

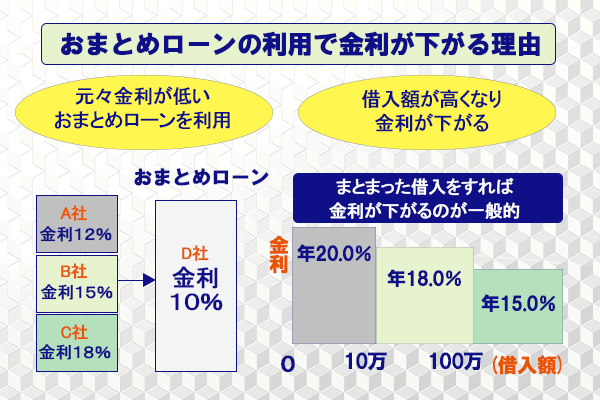

おまとめローンの利用で金利が下がる可能性がある

おまとめローンの利用で、金利が下がる可能性があります。金利が下がる理由は、以下の2つです。

- 今よりも金利が低いおまとめローンを利用する

- 借入額が高くなり金利が下がる

今よりも金利が低いおまとめローンを利用すれば、金利は自然と下がります。たとえば、今借りているカードローンの金利がいずれも年18.0%の場合、年18.0%よりも低い金利のおまとめローンなら金利の引き下げが可能です。

ローンを比較する時は、上限の金利で比較しましょう。カードローンでもおまとめローンでも、はじめての借入では高めな金利が設定されるのが一般的です。

おまとめローンの上限金利は今の金利と同じでも、1つの業者でまとまった借入をすれば金利が下がる場合もあります。

法律によって借入額別に金利の上限が決められているので、確認しましょう。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

A社から50万円、B社から40万円、C社から10万円借りている人の場合、現在の金利の上限は年18.0%です。3つの借入をD社のおまとめローンでまとめると、借入額が100万円になります。

借入額が100万円の時の上限金利は年15.0%のため、現在の金利が年15.0%よりも高ければ金利が下がる仕組みです。

まとまった借入をすれば金利が下がるのが一般的なので、100万円を超えない場合も相談してみると金利の引き下げが可能な場合もあります。

おまとめローンの利用で月々の返済額が減らせる場合がある

おまとめローンの利用で、月々の返済額が減らせる場合もあります。カードローンの返済額の決め方は、残高スライド方式が一般的です。残高スライド方式では、借りた金額に応じて返済額が決められます。

複数社から借入がある場合、それぞれの借入先の返済額は少なくても、合計すると返済額が大きく負担に感じる人も多いでしょう。手数料のかかる返済方法を選んでいる人は、手数料も返済した回数分だけ支払わなければいけません。

おまとめローンは返済を進めやすくする目的の商品なので、返済しやすい返済額が設定されています。返済が1回で済めば手数料の負担も減らせるため、結果として返済負担の軽減にもつながります。

無理なく段階的に借入残高が減らせる

複数の借入があって返済が難しくなっている人でも、おまとめローンを利用すれば無理なく段階的に借入残高が減らせます。

返済が難しくなる理由の一つが、追加の借入です。何度も追加融資を受けていると、利息が膨らんで返済が難しくなります。

おまとめローンは追加の融資ができない商品なので、借入残高が増える心配がありません。金利が下がる、返済しやすい返済額になるといった効果も期待できるため、無理なく残高を減らすのに効果的です。

おまとめローンで個人信用情報機関に掲載された情報を整理できる

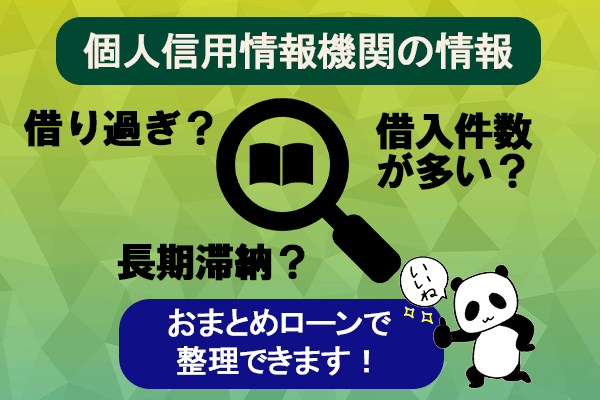

個人がお金を借りると、個人信用情報機関と呼ばれる機関に借入に関する情報が掲載されます。個人信用情報機関とは、返済能力を超えた借入を防ぐ目的で、借入に関する情報を集めて保管している機関です。

個人信用情報機関に掲載されている情報を、信用情報と言います。ローンの申し込みを受けた金融機関は信用情報の問い合わせをして、申込者がお金を借り過ぎていないか、返済ができていないお金がないかチェックします。

借り過ぎに関しては、総量規制の関係もあって年収の3分の1に近い金額の借入をしていないかが重視されます。あわせて、借入件数も重要なポイントです。借入件数が多い人は、あちこちからすぐに借入をすると思われて審査に通りにくくなります。

おまとめローンで借入をまとめれば、複数あった借入が1ヶ所になります。おまとめローンで返済を順調に進めれば、マイカーローンなどの別のローンを組む際に複数か所から借入をしている人だと思われません。

おまとめで長期滞納のリスクが減るのも、メリットです。長期滞納の情報も個人信用情報機関に掲載されますが、長期滞納の記録があるとローン審査に通りません。借入をまとめて管理しやすくすれば、他のローン審査に落ちる可能性を減らせます。

おまとめローンにはデメリットもある!理解したうえで利用しよう

おまとめローンにはデメリットもあります。事前に知っておけば、デメリットをカバーしながら利用できるでしょう。どのようなデメリットがあるのか、具体的に紹介します。

最終的な支払い総額が増える場合がある

おまとめローンを利用すると、最終的な支払い総額が増える場合があります。おまとめで金利が下がっても、月々の返済額を大きく減らせば、支払い期間が長くなり利息が高くなるのは避けられません。

月々の返済額が無理のない金額になるのはメリットなので、どちらを重視したいかにもよります。返済のしやすさを重視する場合は、返済額を下げるのがおすすめです。返済総額をできるだけ抑えたい場合は、返済額を下げ過ぎないよう調整できます。

おまとめ前のローンの状況やおまとめ後の支払い計画にもよるので、必ず返済総額が増えるとも限りません。返済総額がどうなるか不安な場合は、おまとめローンの申し込み前に相談して、自分に合う返済計画を立てましょう。

おまとめローンを利用しても金利が思ったほど下がらない場合がある

返済管理の負担を減らすことに重点を置くなら、金利が下がらなくても借入をまとめるメリットはあります。

おまとめローンは審査が厳しい傾向がある

おまとめローンは、審査が厳しい傾向があります。理由は、すでに借入をしている状態で審査を受けるからです。

カードローンでも、借入がない人と比較して借入がある人の方が審査に通りにくくなります。おまとめローンだから、審査に通りにくいわけではありません。借入がある分、返済に回せる余裕が少ないと判断されるので、審査が厳しくなりがちです。

通常のカードローンと比較しても、「審査が甘い」と言えるような金融機関が存在しないのがおまとめローンの特徴。銀行よりも消費者金融の方が若干ハードルが低いとされていますが、審査はいずれも「甘い」とは言えないため、慎重に審査を進める必要があります。

借りたお金の使い道が決まっていて追加融資もできない

おまとめローンは段階的に借入残高を減らすためのローンなので、借りたお金は他社の返済にしか使えません。原則として、借入後の追加融資も不可能な商品です。

おまとめローンを契約した後にお金が必要になっても、借入ができない点は知っておきましょう。

おまとめローンの利用でクレジットカードが使えなくなる場合がある

おまとめローンを利用すると、クレジットカードが使えなくなる場合があります。

クレジットカードが使えなくなるのは、おまとめローンの対象にクレジットカードを含んでいる場合です。おまとめローンは返済を進める目的の商品ですが、追加の借入ができる状態では返済がすすみません。

おまとめの対象とした場合は、追加の借入ができないルールにして返済を進められるようにしてあります。

クレジットカードを使い続けたい場合は、クレジットカードを対象としていないおまとめローンを選びましょう。

絶対通るおまとめローンはない!おまとめローンの審査基準とは

絶対に審査に通るおまとめローンはありません。おまとめローンも、審査を受けて通らなければ利用できない商品です。

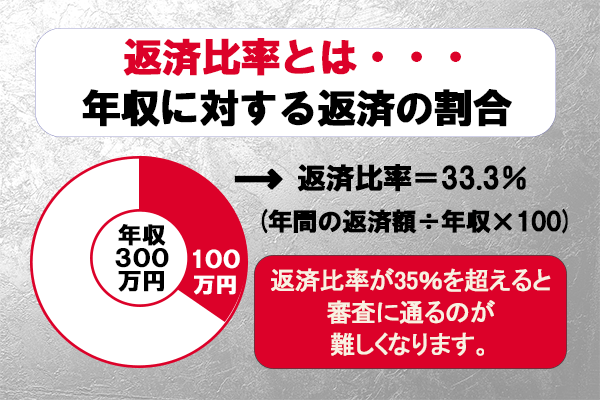

おまとめローンの審査で重要なのは返済比率

おまとめローンの審査で重要なのは、返済比率です。返済比率とは収入に対して返済がどれくらいの割合を占めているかを表す数字で、返済比率が高くなるほど返済が難しくなります。

返済比率の計算式を確認しましょう。

たとえば、年収300万円の人が100万円借入をしている場合の返済比率は、33.3%程度になります。総量規制で定められている年収の3分の1の借入をした場合に、返済比率が33.3%ということです。

おまとめローンでは総量規制の範囲を超える借入も可能ですが、返済比率が35%を超えると審査に通るのが難しくなります。返済比率が40%を超えていると、かなり厳しいと考えましょう。

審査の過程で信用情報の確認も行われる

おまとめローンの審査の過程では、信用情報の確認も行われます。返済に遅れがある人や債務整理をした人などは、審査に通らないため注意しましょう。

「1回うっかり返済を忘れた」という場合は、多くの場合問題になりません。2ヶ月から3ヶ月にわたって滞納していると長期延滞の記録が残り、審査に通りにくくなります。債務整理をしている場合も、審査に通りません。

おまとめローンであっても、返済してもらえないお金が貸せないのはカードローンと同じです。申し込みの時点で返済が難しくなっていると判断されれば、審査通過は難しくなります。

おまとめ前の借入件数が多すぎるとおまとめローンの審査に通らない

おまとめローンの審査では、おまとめ前のローンの借入件数も見られています。借入件数が多すぎると、すぐに借入をする傾向がある人だと思われて返済能力を疑われ、審査に不利です。

何件以上借入があると難しいかについては、おまとめローンによって異なるためはっきりとは言えません。一般的には、4社以上の借入があると「借入件数が多すぎる」と判断される可能性があります。

返済のために必要な安定収入もおまとめローンの審査のポイント

おまとめローンの返済をするには収入がなければいけないので、安定収入もおまとめローンの審査の重要なポイントです。

カードローンの審査でも安定収入はチェックされるため、カードローンを利用している人は安定収入を得ていると言えるでしょう。ただし、カードローンの契約時と状況が変わっている人は注意が必要です。

転職して間もない人や職を失った人、正社員から非正規になった人などは、収入が安定しづらいと判断される可能性があります。

おまとめローンでも在籍確認が実施される

おまとめローンでも、カードローンの審査と同様に在籍確認が実施されます。おまとめローンは高額の借入になりやすいという性質上、安定収入があるか慎重に裏付けが取られる商品です。

在籍確認ができないと、収入があると確認できません。在籍確認ができない場合は、審査に落ちる可能性が高いと考えましょう。

おまとめローンの中には、消費者金融が提供しており在籍確認を書類に変更できるものもあります。ただし電話での在籍確認がないからと言って、審査が甘いというわけにはならないため要注意。

また、仮に書類での在籍確認を希望したとしても、審査状況によっては電話での確認になることもあります。

おまとめローンの審査基準を元に審査に落ちる人の特徴を紹介

ここまで見てきたおまとめローンの審査基準を元に、審査に落ちる人の特徴をまとめて紹介します。

- 返済比率が高すぎる

- 延滞している返済がある

- 現在の借入件数が多すぎる

- 安定収入がない

- 在籍確認ができない

おまとめローンの審査では、返済比率が特に重視されます。総量規制を超えて借入ができる商品なので、返済ができるかどうか慎重に見極めた上で融資が行われるのが特徴です。

おまとめローンで必ず借りられる人と審査に通らない人の違いとは?

「おまとめローンで必ず借りれる人と審査に通らない人の違いが知りたい」という声がよく聞かれますが、必ず借りられる人はいません。申し込み先のおまとめローンの審査基準に合っている人が、審査に通って借りることができます。

必ず借りられる人については断言できませんが、審査に通らない人の特徴はわかります。審査に通らない人は、返済比率が高すぎる、借入件数が多いなど、返済能力がないと判断される理由がある人です。

必ず借りられるおまとめローンはないが通りやすくするコツはある

必ず借りられるおまとめローンはありませんが、審査に通りやすくするコツはあります。

少しでも審査に通過する可能性を上げるために何ができるのか、確認しましょう。

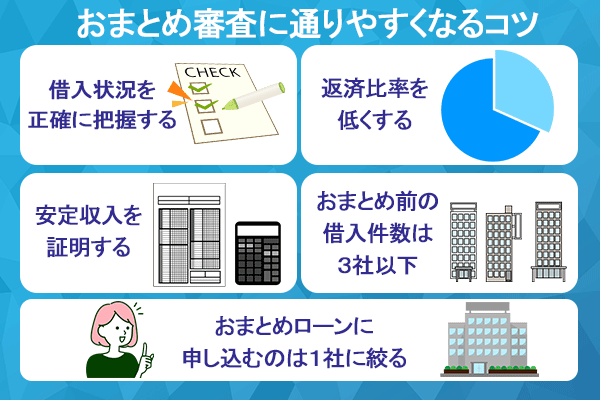

現在の借入状況を正確に把握してから申し込む

おまとめローンの審査に通るには、現在の借入状況を正確に把握しておきましょう。借入先が多い人は、現在の借入額があいまいになる場合もあるでしょう。しかし、申し込みの際に提供した情報に間違いが多いと、嘘をついている可能性を疑われます。

カードローンと同様に、おまとめローンも担保は不要で利用者の信用を元に融資を行う商品です。申し込みの段階で信用できないと思われたら、本来は借入ができる状態でも審査に通りません。

借入額や借入先をきちんと把握して、正確な情報を入力しましょう。

返済比率が高い人は返済比率を低くしてから申し込む

返済比率が高い人は、返済比率を低くしてからおまとめローンに申し込みましょう。

借入件数が4社以上ある人は借入が3社以下になってから申し込む

借入件数が4社以上あると、おまとめローンの審査に通るのが難しくなります。借入先が多すぎる場合は、3社以下になってからおまとめローンに申し込みましょう。

ポイントは、最も借入額が少ない借入先から優先的に返済することです。利用限度額に余裕があるなら追加融資を受けて、できるだけ早く借入額が少ないところを完済しましょう。

完済したところを解約して借入先を減らすと、審査に通る可能性を高められます。

収入証明書類の提出や在籍確認で安定収入を証明する

おまとめローンの審査に通るには安定収入が必要です。安定収入があることを客観的に証明できると、信用度が上がり審査に通る可能性も高められます。

客観的な資料として収入証明書類を提出したり、在籍確認にきちんと対応したりして、安定収入があることを証明しましょう。

転職したばかりの人は、今の職場で働き続けられるか不安に思われる可能性があります。しばらく待って申し込む方が今の仕事を辞めにくいと思ってもらえるので、できれば半年程度働いてからおまとめローンに申し込みましょう。

複数のおまとめローンに一度に申し込むのは避けよう

複数のおまとめローンに一度に申し込むと、よほどお金に困っているのではないかと思われ、審査に通らない可能性があります。結果が気になっても、1社ずつ結果を確かめましょう。

1社受けて落ちた場合は、もう1社受け直すのがおすすめです。2社受けても落ちた場合は、3社目を受けても審査に通るのは難しいでしょう。今の借入先で返済を続けて、返済額が減ってからあらためて挑戦すると審査に通る可能性も出てきます。

おまとめローンはどう選ぶ?選ぶ際にチェックすべき点を紹介

おまとめローンを選ぶ際にはなにに注目すればよいのか、チェックすべき点を紹介します。どの商品を選んでいいかわからない人は、参考にしてみてください。

借入先を貸金業者にするか貸金業者以外にするかで選ぶ

おまとめローンの提供元には、貸金業者と銀行など貸金業者以外があります。審査が不安な場合は、金利が高い反面、審査に柔軟性が期待できる貸金業者を選んだ方が審査に通る可能性が高められます。

できるだけ低金利で借入をまとめたい場合は、貸金業者以外の金融機関のおまとめローンを選びましょう。貸金業者以外のおまとめローンの審査に落ちた場合、次に申し込むのは貸金業者のおまとめローンがおすすめです。

審査が厳しめなところで受け直しても、審査に通る可能性は高められません

ただし、貸金業者はあくまで審査が柔軟というだけであって、「甘い」と言う事ではありません。審査の柔軟さで言えば大手消費者金融よりも中小消費者金融の方が上という情報もありますが、おまとめローンの審査であれば、いずれの金融機関であっても慎重であることは確かです。

おまとめローンを選ぶなら限度額が自分の状況に合っているか確かめる

おまとめローンを選ぶときは、限度額が自分の状況に合っているか確かめましょう。借入額が多い人は、商品で決められている限度額で足りるかチェックしなければいけません。

商品によっては、限度額に下限が設けられている場合もあります。たとえば限度額は「100万円~500万円」といった感じです。借入額が少ない人は、商品によっては利用できないので、商品概要を確認して借りられる商品を選びましょう。

また、限度額ギリギリまで借入があるという人も注意しましょう。例え「審査甘い」という口コミがあるおまとめローンでも、限度額ギリギリまで借入額があれば審査に落ちる可能性もあります。

今よりも低金利で借りられるか確かめてから申し込む

おまとめローンを選ぶ際には、今よりも低金利で借りられるか確かめてから申し込みましょう。金利が下がる可能性があるのがおまとめローンのメリットの一つなので、メリットを活かせるような商品を選ぶ必要があります。

ただし、審査に落ちた場合は、上限の金利が同じ別のおまとめローンに申し込んでもよいでしょう。おまとめローンの審査に通れば、金利が下がらなくても返済日が月1回になる、返済しやすい金額になるといった別の効果は期待可能です。

少しでも返済が楽になるように、まずは今よりも低金利で借りられるおまとめローンを探しましょう。

まとめたい種類の借入がまとめられるかチェックする

おまとめローンを選ぶときには、どの借入をまとめたいか決めて商品選びをしましょう。消費者金融やクレジットカード会社のカードローン、クレジットカードのキャッシングによる借入をまとめたい場合は、貸金業者からの借入に対応したおまとめローンで十分です。

銀行カードローンやクレジットカードのショッピングもまとめたい場合は、対応している商品を選ばなければいけません。

銀行カードローンやクレジットカードのショッピングに対応できる商品は少ないので、それらの借入をまとめたい人は注意しましょう。

申し込みの際に来店が必要か不要か確認する

おまとめローンの中には、申し込みや契約の際に来店が必要なものと、Web上で手続きが完了するものがあります。また、来店は不要でもWebでの契約手続きは不可能で、郵送契約をしなければいけない商品も見られます。

来店が必要なおまとめローンを選ぶ場合は、来店できる範囲に店舗や自動契約機があるか確認した上で申し込みましょう。契約の段階まできて、来店できないと時間が取られた上に借入ができません。

中小消費者金融が大手よりも審査が甘い・ハードルが低いと言われやすいのは、利用者の来店によって対面で話を聞き、独自の審査と判断を下していることも理由の一つです。

もちろん来店が必要なおまとめローンだから審査が甘いということにはなりませんが、大手消費者金融や銀行の審査に落ちた人の選択肢の一つとなるでしょう。

ちなみに中小消費者金融でも来店不要のおまとめローンを提供していることはあるため、近くに中小消費者金融がない人はそちらもチェックしてみましょう。

貸金業者から借りたい人におすすめのおまとめローン

「審査が不安」「使い慣れているところがいい」などの理由で貸金業者のおまとめローンを検討している人に向けて、おすすめの商品を紹介します。

金利が下がる効果が期待できるプロミスのおまとめローン

プロミスのおまとめローンは上限の金利が年17.8%で、消費者金融から借りている人は金利が下がる効果を期待できます。17.8%よりも高い金利で借りている人は、ぜひ利用を検討しましょう。

プロミスのおまとめローンの商品概要を紹介します。

| 項目 | 内容 |

|---|---|

| 金利(年) | 6.3~17.8% |

| 限度額 | 300万円まで |

| 申し込み条件 | 20歳以上65歳以下で本人に安定した収入がある ※パートやアルバイトによる安定収入がある場合は申し込める |

| 必要書類 | 本人確認書類 収入証明書類 |

| 手続き方法 | 自動契約機、プロミスコール、お客様サービスプラザで申し込み 自動契約機、お客様サービスプラザ、郵送で契約 |

| まとめられる借入 | 貸金業者での借入 |

プロミスのおまとめローンはWebでの申し込みには対応していませんが、来店できない人はプロミスコール(電話)から申し込めます。契約も来店または郵送が選べるので、来店不要で契約まで可能です。

パートやアルバイトでも安定収入があれば申し込めるので、勤務形態が理由で審査に不安を感じている人も申し込みやすいでしょう。

まとめられるのは、貸金業者からの借入のみです。プロミスを普段利用している人もおまとめローンに切り替えられるため、返済が難しくなっている場合は相談しましょう。

プロミスは消費者金融系のカードローンとして知られていますが、おまとめローンの場合は審査が甘いわけではありません。

通常は本人確認書類だけで審査できますが、おまとめローンの場合は収入証明書も合わせて提出し、審査が行われます。通常のカードローン審査よりも厳しめに審査されるため、申込の前には万全に準備を整えておきましょう。

銀行カードローンなどもまとめられるアイフルのおまとめローン

アイフルのおまとめローンには「おまとめMAX」と「かりかえMAX」があります。商品名は違いますが、一部手続き方法を除いて同じ商品内容のおまとめローンです。

違うのはアイフルを利用中の人や利用した経験があるかどうかで、「おまとめMAX」はアイフルを利用した経験がある人向けの商品です。初めての人は「かりかえMAX」に申し込みましょう。

アイフルのおまとめローンの商品概要を紹介します。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0~17.5% |

| 限度額 | 1万円~800万円 |

| 申し込み条件 | 満20歳以上69歳までで定期的な収入と返済能力を有している |

| 必要書類 | 本人確認書類 収入証明書類 他社借入条件が確認できる書類 |

| 手続き方法 | Web、電話で申し込み Web、アプリで契約 ※かりかえMAXは無人店舗で契約 |

| まとめられる借入 | 貸金業者での借入 銀行カードローン クレジットカードのショッピング |

アイフルのおまとめローンは、Webまたは電話で申し込めます。アイフルを利用中または利用した経験がある人は、Webやアプリで契約が可能です。アイフルを利用したことがない人は、無人店舗まで来店しなければいけません。

まとめられる借入が幅広く、貸金業者での借入以外に銀行カードローンやクレジットカードのショッピングもまとめられます。

最適な返済プランを提案してくれる「アルサ de おまとめ」

レイクALSAでは「アルサ de おまとめ」というおまとめローンが取り扱われています。毎月の返済計画の見直しを目的として、利用者に最適な返済プランを提案してくれる商品です。上限の金利が年17.5%で、今よりも金利を下げる効果が期待できます。

レイクALSAのおまとめローンの商品概要を確認しましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 6.0%~17.5% |

| 限度額 | 1万円~500万円 |

| 申し込み条件 | 満20歳から70歳までで安定した収入がある |

| 必要書類 | 本人確認書類 収入証明書類 |

| 手続き方法 | 「アルサ de おまとめ」専用フリーダイヤルから申し込み 自動契約機で契約 |

| まとめられる借入 | 貸金業者での借入 銀行カードローン クレジットカードのショッピング |

銀行カードローンやクレジットカードのショッピングもまとめられる、便利な商品です。

ただし、レイクALSAのおまとめローンは、契約の際に自動契約機まで来店しなければいけません。申し込みを検討している人は、来店が可能か確認してから申し込みを決めましょう。

低金利で借りられるおまとめローン専門の消費者金融リテール

中央リテールはおまとめローンを専門に取り扱っている消費者金融で、上限の金利が年13.0%と低金利です。おまとめローンの取り扱いに慣れていて、最短2時間で審査結果が聞ける場合もあります。融資までの最短時間は1日です。

中央リテールのおまとめローンの商品概要を見てみましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 10.95~13.00% |

| 限度額 | 500万円まで |

| 申し込み条件 | ― |

| 必要書類 | ― |

| 手続き方法 | Web、電話で申し込み |

| まとめられる借入 | 貸金業者での借入 |

中央リテールは、地域によっては利用できない可能性もあります。電話で相談できるので、詳細は電話で問い合わせましょう。

また、中央リテールは中小消費者金融に部類されるカードローン会社ですが、取り扱いは一般的なカードローンではなく、おまとめローンか不動産担保ローンのみです。

中小消費者金融ならではの独自審査を行っており、「審査が甘い」と言えるわけではありませんが、大手で審査落ちした人の次の相談先としても候補に入るでしょう。

高額な借入をしている人向けのおまとめローン「VIPフリーローン」

高額の借入にも対応できて低金利なのが、オリックス・クレジットの「VIPフリーローン(貸金業法に基づくおまとめローン)」です。利用できるのは年収400万円以上の人なので、条件に合っている人は利用を検討しましょう。

VIPフリーローン(貸金業法に基づくおまとめローン)の商品概要を紹介します。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0~14.5% |

| 限度額 | 100万円~800万円 |

| 申し込み条件 | 日本国内に居住していて申込時に20歳以上65歳未満の人 年収が400万円以上ある |

| 必要書類 | 本人確認書類 収入証明書類 ※必要に応じて上記以外の書類が必要な場合あり |

| 手続き方法 | Webで申し込み 郵送で契約 |

| まとめられる借入 | 貸金業者での借入 銀行カードローン クレジットカードのショッピング |

限度額が100万円~800万円で、下限の金額が決まっている点にも注意が必要です。少額の借入の場合は、下限の金額に届かず借入ができません。

VIPフリーローン(貸金業法に基づくおまとめローン)では、銀行カードローンやクレジットカードのショッピングもまとめられます。

また、個人ではなく経営者・個人事業主を対象とした「オリックス VIPローンカードBUSINESS」も展開されています。こちらは運転資金などの事業性資金だけではなく、プライベートでも利用できるのが特徴。

総量規制対象外のためおまとめローンと似た使い方ができますが、こちらも個人向けローンと同様、審査が甘いわけではありません。事業・収支・資金計画の提出などが必要になるため、経営者の方で総量規制対象外のローンをお探しならチェックしてみてください。

会員の人が利用を検討できるSMBCモビットのおまとめローン

SMBCモビットのおまとめローンは、モビットカード会員限定で申し込みが可能なおまとめローンです。申し込みたい場合は、電話で相談しましょう。

SMBCモビットのおまとめローンの商品概要は以下の通りです。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0~18.0% |

| 限度額 | 500万円まで |

| 申し込み条件 | 20歳から65歳で安定した収入がある SMBCモビットの会員である |

| 必要書類 | 収入証明書類 ※他社の残高を証明する書類の提出が必要な場合あり ※個人事業主は「営業状況確認のお願い」提出が必要な場合あり |

| 手続き方法 | 電話で申し込み スマートフォン版の会員専用サービス「Myモビ」で契約 ※スマートフォンが必要 |

| まとめられる借入 | 貸金業者での借入 |

SMBCモビット会員専用なので、本人確認書類は不要です。Webで契約も出来て便利ですが、契約はスマートフォン版の会員専用サービス「Myモビ」から行うので、スマートフォンがない人は契約できません。

低金利の商品を探している人向けの銀行のおまとめローン

低金利の商品を探している人向けの、銀行のおまとめローンを紹介します。

全国から利用できる東京スター銀行のおまとめローン

東京スター銀行のおまとめローン(スターワン乗り換えローン)は、全国から利用できる銀行のおまとめローンです。来店不要でWeb完結ができる使い勝手のよい商品ですが、年収が200万円以上なければ利用できません。

さらに勤務形態も給与所得者に限られます。パートやアルバイト、自営業者は申し込みの対象となりません。

おまとめローン(スターワン乗り換えローン)の商品概要を確認しましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 9.8~14.6% |

| 限度額 | 30万円~1,000万円 |

| 申し込み条件 | 融資時に満20歳以上65歳未満の給与所得者 前年度の税込年収が200万円以上ある 保証会社の保証を受けられる 過去に債務整理や自己破産がなく現在利用中のローンの延滞もない 東京スター銀行のローン審査で過去6ヶ月以内に否決されていない |

| 必要書類 | 本人確認書類 収入証明書類 |

| 手続き方法 | Webで申し込み Webで契約 |

| まとめられる借入 | 貸金業者での借入 銀行カードローン ※東京スター銀行の借り換えには利用不可 |

申込条件を見ると、かなり厳しいルールが設けられているのがわかります。上限の金利が年14.6%と低いため、条件に合っていれば金利が下がる効果を期待できる商品です。

地方銀行のおまとめローンが利用できる人は利用を検討しよう

地方銀行の中にも、おまとめローンを取り扱っている銀行があります。地方銀行を利用できるのは多くの場合利用先の銀行の営業区域内に住んでいる人のみです。近くの銀行でおまとめローンが取り扱われている場合には、利用を検討してもよいでしょう。

どのような条件が設けられているのか、西日本シティ銀行の「NCB おまとめローン(無担保型)」という商品を例に概要を紹介します。

| 項目 | 内容 |

|---|---|

| 金利(年) | 4.5~15.0% |

| 限度額 | 10万円~500万円 ※パート、アルバイト、配偶者に収入がある専業主婦(主夫)は50万円まで |

| 申し込み条件 | 申込時の年齢が満20歳以上満75歳未満で完済時に満80歳以下 取扱店の近くに住んでいる 保証会社の保証を受けられる 個人事業者の場合は税金の滞納や延滞がない |

| 必要書類 | 本人確認書類 収入証明書類 通帳またはキャッシュカード(口座がない場合は作成が必要) 返済する借入金の残高が表示された資料 ※上記以外の資料の提出が求められる場合あり |

| 手続き方法 | Webで申し込み |

| まとめられる借入 | 貸金業者での借入 銀行カードローン クレジットカードのショッピング |

NCB おまとめローン(無担保型)は年収に関する条件がなく、パートやアルバイトでも利用可能です。ただし、パートやアルバイトは借りられる上限の金額が低くなります。取扱店の近くに住んでいないと利用できないため、利用できる人が限られるのも特徴です。

また、地方銀行は大手銀行よりも金利が高めの傾向があります。金利が高いからといって審査が甘いということにはなりませんが、大手よりも柔軟な対応を受けられる可能性もあります。

ただし大手の方が審査のスピードや、借入・返済時の手続きの簡単さなどが勝っているため、お住いの地方銀行と大手銀行を比較した上で、どちらから借りるかを決めると良いでしょう。

銀行カードローンの中にもおまとめに対応できるものがある

銀行カードローンの中にも、一部おまとめに対応できるものがあります。カードローンでまとめると、追加の借入が可能です。

すべてのカードローンがおまとめに利用できるわけではなく、おまとめ目的での利用を禁止しているものもあるため、確認してから申し込みを検討しましょう。

公式サイトに「おまとめにも利用可能」と明記されているカードローンなら、安心しておまとめ目的で利用できます。

追加融資が可能な商品は審査が厳しめになる点に注意が必要ですが、審査に通れば金利が下がって返済管理も楽になります。返済比率に問題がなく、返済に遅れもない場合は、申し込みを検討してもよいでしょう。

また、フリーローンがおまとめに対応できる場合もあります。普段利用している銀行がおまとめ可能な商品を取り扱っている場合は、商品概要を見て申し込みを検討しましょう。

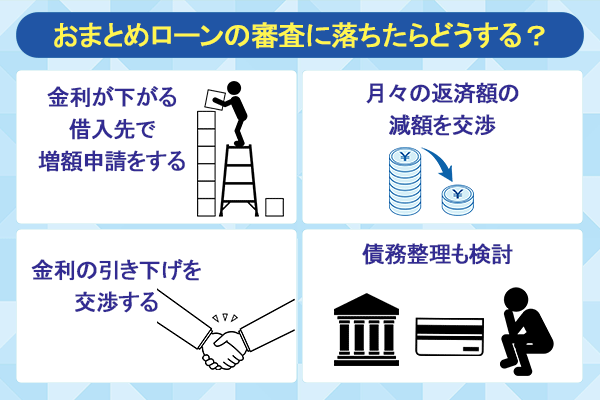

おまとめローンの審査に落ちたらどうする?考えられる対策法を紹介

おまとめローンの審査に落ちた場合でも、できる対策法はあります。おまとめローンの審査に落ちた時に備えて、どのような方法が考えられるか確認しましょう。

金利が下がりそうな借入先がある場合は増額申請をする

金利が下がりそうな借入先がある場合は、増額申請をするのも1つの方法です。たとえば利用限度額が5万円の借入先がある場合、増額してもらって利用限度額が10万円を超えると金利が下がる可能性が高いでしょう。

先程紹介したように、利息制限法による上限金利は、借入額が10万円未満の場合に年20.0%、借入額が10万円以上になると年18.0%です。5万円を年18.0%より高い金利で借りていれば、増額によって金利が下がります。

利用限度額が高いところで増額してもらうと、まとまった借入額になって金利の引き下げが期待できます。

カードローンの金利は、法律のルールを超えない範囲でカードローンの提供元が独自に決定するものです。借入額が多いほど金利が低くなる傾向があるため、法律のルールに関わらず金利が下がるケースが見られます。

返済額が多くておまとめローンを検討している人は返済額の減額を交渉

月々の返済額が多すぎて、返済額を減らす目的でおまとめローンを検討している人は、今の借入先に返済額の減額を交渉しましょう。

多くの借入先では、返済に困っている時に一時的な返済額の減額に応じてくれます。カードローンの提供元としても、借りたお金の返済が滞るより少額ずつでも返したもらった方がよいので、交渉に応じてもらえる可能性は高いでしょう。

複数の借入のうち、返済額が高いところを選んで減額の交渉をすれば、返済の負担が減らせる場合があります。返済が難しい時期を過ぎたら、今まで通りの返済額で支払いましょう。返済額を引き下げたまま返済を続けると、返済総額が高くなります。

金利が高い借入先で金利の引き下げを交渉する方法もある

金利が高い借入先で、増額をせずに金利の引き下げを交渉する方法もあります。返済が難しくなっていることを伝えれば、返済が滞らないように金利の引き下げに応じてもらえるケースもあるので、他に方法がない場合は交渉しましょう。

ただし、金利の引き下げを交渉すると、追加融資が停止されるリスクが高い点に注意が必要です。

一時的な返済額の引き下げなら、返済が難しい時期を過ぎれば今まで通り返済してくれると思ってもらえます。返済が難しいという理由で金利の引き下げを要求すると、今後ずっと返済が難しい状態だと判断され、返済能力がなくなったと思われてしまいます。

とはいえ、おまとめローンでも追加融資はできないので、追加の借入ができなくても問題ない場合は金利の引き下げを交渉してもよいでしょう。

返済のめどが立たない場合は債務整理も検討しよう

おまとめローンの審査に落ちて、今のままでは返済のめども立たない場合は、債務整理も検討しましょう。債務整理後5年間はローンが組めなくなりますが、長期延滞をしても結果は同じです。

返済が難しいと思う場合は、専門家に相談しましょう。

おまとめローン審査のポイントは返済比率!審査内容を知っておこう

複数の借入がある状態で利用する商品なので、おまとめローンの審査はカードローンの審査より厳しくなる傾向が見られます。

返済比率が高すぎる状態でおまとめローンに申し込んでも、審査に通りません。借入件数が4件以上と多い場合も、注意が必要です。

おまとめローンの審査に通りやすくするには、少しでも返済を進める、1社でも完済して借入件数を減らすなどの対策ができます。現在の借入状況を正確に把握して、きちんと情報を伝えることも重要です。

おまとめローンの審査内容を知った上で、審査に通りやすい状況を作っておまとめローンに申し込みましょう。