お金がない!困った時の対処法と金欠になる原因を徹底解説

そんなに使っているつもりはないのに、お金がない。次のお給料が入るまでどうしたらいいんだろうとお財布を眺めて悲しい気分になっている方もいると思います。

そんなときに限って、お金が出ていくような出来事が重なるものです。支払うべきものがあるのに支払えない!このピンチをどうやって乗り越えたらいいのか、今できる対処法についてお話ししましょう。

また、お金を作る方法やどうしていつもお金がない状態なのか、その原因についても詳しく説明します。

お金がない原因がわかれば、根本的な対処法がわかるようになります。お金がない辛い状況から早く抜け出せるようにしましょう。

プロミス に今すぐ申込む

お金がない!今すぐできる対処法

支払わなければいけないものがあるのに、お金がない!そんなとき、今すぐできることがいくつかあります。

とにかく今日中にお金が必要で、お金がない原因やアルバイトなどをしている暇なんてない!というお急ぎな人は、安心して利用できる大手消費者金融カードローンでお金を借りる方法までジャンプしてください。

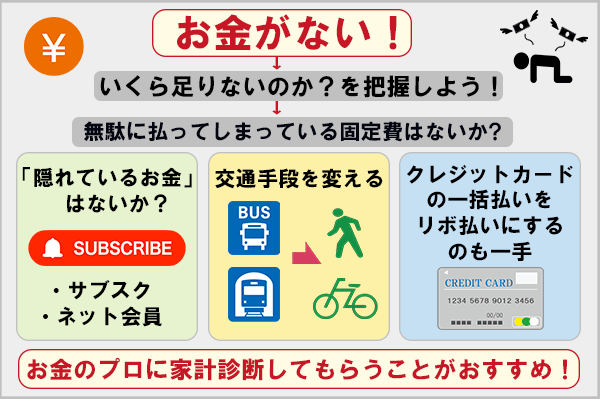

まずやることは「いくら足りないのか」を把握すること

ただ、「お金がない!どうする!?」と焦っていても、お金は湧いてきません。あわてずに、現状を把握しましょう。

いつまでに、いくら必要なのかを書き出してみてください。それによって対処法も違ってくるからです。

<例>

- 友達の結婚式:今週末までにご祝儀3万円

- 通販で買った洋服の支払い:来週の水曜日までに1万円

- 飲み会の約束:来週の金曜日、5,000円

- 美容院の予約:来週の土曜日、5,000円

お金がないなら、飲み会や美容院は一旦キャンセルすれば10,000円の支払いは無くなります。

いまさら断れない結婚式は、「ご祝儀持たずに行くわけにはいかないから、親に貸して欲しいと頼んでみようかな」という選択肢もあるかもしれません。

本当にお金はない?無駄に払ってしまっている固定費はないかチェックする

お金は湧いてこないけれど、どこかに「隠れているお金」がある可能性があります。

たとえば、

- 利用しているサブスクサービス

- ネット会員になっている料金

このようなものはありませんか?

月に数百円〜2,000円程度のサービスだと、払っている感覚がなくてなんとなく使い続けているということが結構あります。

クレジットカードの明細を見てみるとか、口座明細を見て引き落としされているもので解約できるものは解約しましょう。

交通手段を変える

たとえば駅まで自転車で行っていた人は、駐輪場代を払わなくて済むように徒歩で行くとか、会社が比較的近い人は電車やバスをやめて自転車で行くとか、交通手段を変えることはできませんか?

駐輪場の解約や定期の払い戻しでいくらかお金が戻ってくるはずです。

クレジットカードの一括払いをリボ払いにする

普段は一括払いで返済している人も、今は節約するために一時的にリボ払いを利用するというのも一つの方法です。

ただしリボ払いは使い続けると利息の支払いが増えていくので、あくまでも一時的な利用法に限っておいた方が良いでしょう。

この先の支出が不安な人は

お金がないという状況にもいくつか種類がありますが、今現在食べていくお金はあるが、

- 来年の子供の受験の費用がない

- 子供に習い事をさせたいけどお金がない

- 仕事のシフトが減っていてこのまま給料が減ると生活に支障が出る

など、少し先の不安を抱えている人もいると思います。

そんなときは、まずは現状把握。そして、お金のプロに家計診断してもらうことをおすすめします。

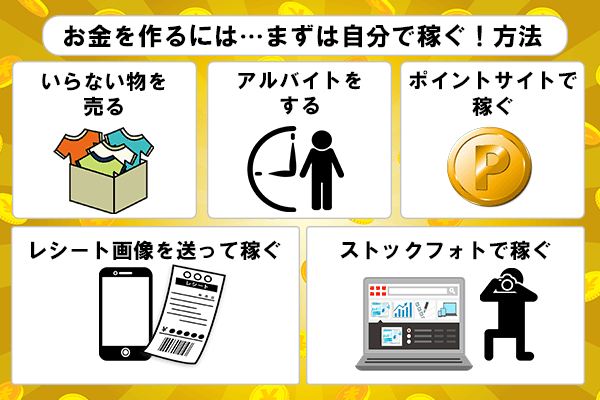

お金がない時に不足分を補う方法:自分で稼ぐ

ここからは、お金を作る方法について説明していきます。まずは、自分で稼いでプラスを作る方法です。

お金が必要な期限まで少しあるなら、今から頑張って稼いで間に合うかもしれません。

稼ぐというと「働く」ことがイメージされると思いますが、他にも稼ぐ方法はあります。

身の回りのいらない物を売る

必要なくなったものを探して、売りましょう。

- 洋服

- 本

- アクセサリー

- バッグ

- カメラ

- ブランド品

など、お金になりそうなものはありませんか?

不用品買取業者ですと、あまり高額な買取は期待できないので、フリマアプリの方がいい買い手がつく可能性が高いです。

もし趣味の品で、ファンが喜びそうなものがあれば、ネットオークションにかけるというのもありです。

少し時間がかかるかもしれませんが、とにかく売れるものがあれば売りましょう。

アルバイトをする

手っ取り早く、確実にお金を手に入れる方法は、やはり働くことです。

短期で、日払いしてくれるアルバイトを探しましょう。

データ入力やテレアポなども、出社せずに自宅でできる仕事があります。本業があっても、副業として週末にできるアルバイトがありますので、「日払い 在宅 バイト」などのワードで検索してみてください。

ポイントサイトで稼ぐ

大きなお金にはなりませんが、隙間時間にスマホを使ってコツコツ稼ぐという方法があります。

1回のポイントはお金にすると1円にもならないものがほとんどですが、元手がかからないことと、隙間時間にできるのが魅力です。

中には月に数万円稼ぐ人もいるので、時間がある人はチャレンジしてみましょう。

レシート画像を送って稼ぐ

こちらも、大金にはなりにくいものの、レシートで家計簿をつけながらついでにお金も稼げるアプリがあります。

「CODE」はレシート画像を送るとポイントが貯まります。そのポイントをamazonギフト券に交換したり、現金として振り込んでもらったり、楽しみながら家計簿をつけていけるアプリです。

「ONE」はレシートの買取アプリです。1日5枚までレシートを登録できて、1枚1円〜10円の値段がつきます。

小さな金額ではありますが、捨てるはずだったレシートがお金になると思ったら、嬉しいですよね。

これ一つで大きくは稼げませんが、他のものと組み合わせてコツコツ貯めていきましょう。

ストックフォトで稼ぐ

スマホで撮った写真を登録し、その写真がダウンロードされたらお金になるというサービスがあります。

他の人が見て、いいなと思ってもらえる写真を撮るのはそれなりの工夫が必要ですが、プロが撮ったような写真でなくてもいいわけですし、高価なカメラも必要ありません。

写真を撮ることが好きな人なら、楽しみながら稼いでいけるのではないでしょうか。

お金を稼ぐ方法はこちらの記事で詳しく紹介しています。

お金がない時に不足分を補う方法:貯める、使わない

今あるお金を減らさない、というのもお金を作る方法のひとつです。

使わなければ、実質増えたのと一緒。さらに切り詰められるところはありませんか?

食費を切り詰めすぎるのは良くないですが、たとえば外で食べるランチをお弁当にしてみるとか、夜のスーパーで値下がりした惣菜を買うなどすると、ご飯を我慢せずに食費を減らすことができるはずです。

しばらく、仕事が終わったらどこへも寄らずにまっすぐ帰る。今月は、洋服を買うのも我慢する。

今、生きていくために必要なお金以外はとにかく使わないようにすると、意外と乗り切れるのではないでしょうか。

お金がない時に不足分を補う方法:公的支援

日本は福祉制度がかなり充実しているということが、実はあまり知られていません。とてももったいないことです。これまで一生懸命納税してきたのですから、時間があるなら、公的支援をぜひ利用しましょう。

公的支援は入金されるまでに少々時間がかかるものの、返済不要の給付制度もありますし、貸付も無利子またはかなりの低金利で利用できます。

求職者支援制度

急に会社が潰れても、雇用保険に入っていれば失業給付がでますが、加入していなかった人は失業給付の代わりに求職者支援制度が利用できます。

失業給付を受けていたけれど、支給期間中に新しい仕事が見つからなかったという人も利用できるので、困ったらハローワークで相談しましょう。

- 職業訓練が原則無料になる

- 条件によって職業訓練受講手当が支給される

- 通う場所によって通所手当

収入が月に8万円以下など、受給するための条件がありますが、それをクリアすれば職業訓練を受けながらお金がもらえることになります。

家賃確保給付金

仕事を失ってお金がない、家賃が払えないというときには自治体の家賃確保給付金があります。これは給付なので返済の必要がありません。

原則3ヶ月ですが、自治体が大家さんに直接お金を支払ってくれます。

いくら支給されるかは世帯人数などによって違ってきますので、まずは相談に行ってみましょう。

緊急小口資金

一時的に生活が困難になっている人には緊急小口資金という貸付もあります。

貸付を受けるための要件はあるものの、預貯金もなく本当に生活に困窮しているなら、申請できる可能性が高いです。

まずは市町村の役所に行って相談してみてください。

傷病手当金

傷病手当金は健康保険から支給される給付で、労災保険が下りない、プライベートの病気や怪我によって仕事に行けなくなってしまった時にもらえる給付です。

- 連続する3日間を含む4日以上休んだ

- その間、給与をもらっていない

という条件に該当するなら、請求できる可能性があります。4日目以降の無給分について支給されます。

障害年金の申請

もし病気や怪我によって働けなくなってしまったという場合には、生活保護の前に障害年金の要件に該当しないか、調べてみた方が良いでしょう。

国民年金か厚生年金か、加入している制度によって年金の種類も違いますし、医師の診断によって等級が決まりますので、自分が受給できるかどうか年金事務所に一度問い合わせてみることをおすすめします。

他にも国からお金を借りる方法と種類ごとに、金利や条件を紹介している記事も是非ご覧ください。

お金がない時に不足分を補う方法:お金を借りる

自分で作ることができないとなったら、いよいよ借りる方法を考えましょう。できれば、借りるのは最後の手段です。

質屋を利用する

高価なものを持ってはいるけれど、売りたくないという人は質屋に質入れするのもおすすめです。

そのものの価値に応じてすぐお金を貸してくれますから、審査もなく、身元さえはっきりしていれば誰でもお金が借りられます。

返済できない時は質流れとなってしまうリスクはあるものの、督促がないという点もメリットの一つです。

お金を貸してくれそうな友人・知人にお願いする

金額にもよりますが、知人を頼るというも一つの方法です。「10万円貸して」は無理でも数万円なら貸してもらえる可能性があります。家族なら、もう少し貸してもらえるかもしれません。

ただし、親しき仲にも礼儀あり。

- なぜお金が必要なのか

- 返済日はどうするか

- 一括もしくは分割させてもらえるか

- 利子はどうするか

ということを、自分からきちんと説明しましょう。利子については、相手の好意で無利子にしてもらえる可能性はありますが、自分から言い出すのは失礼です。

「利子については、○%くらいでお願いできないか」と相談してみてください。

クレジットカードのキャッシング枠でお金を借りる

手持ちのクレジットカードにキャッシング枠がついていれば、ATMからお金を借りることができます。

あくまでもキャッシング枠の範囲内なので、それほど大きな金額は借りられませんが、当面のピンチを凌ぐなら十分ではないでしょうか。

たとえば利用限度額が50万円のクレジットカードで、キャッシング枠が20万円だった場合、枠いっぱいまで借り入れをしてしまうとショッピングで使える金額は30万円となります。

同様に、ショッピングですでに40万円使っていたら、借りられるのは10万円となります。どちらの枠をどう使っていくか、支出のバランスを考えて使っていく必要があります。

生命保険の契約者貸付制度を利用する

生命保険をかけている人は多いと思いますが、掛け捨てタイプではなく、解約返戻金がついているタイプなら、その返戻金の7〜8割程度のお金が借りられます。

自分の返戻金が担保となりますので、審査はありません。また、返済についても毎月いくらというような決まった金額がなく、一括返済または分割で返済していきます。

生命保険会社によって返済方法が違いますので、振込方法などは借りる前に確認しておいた方が良いでしょう。

最短で手続き当日に借りられる可能性もありますので、生命保険会社に問い合わせてみてください。

目的が決まっているなら銀行の目的別ローン

もしお金を使う目的が、学費や車検など決まっているものならば、銀行の目的別ローンを利用するというのもおすすめです。

フリーローンと違い、その目的だけにしか使えないこと、審査に時間がかかるというデメリットはあるものの、金利が低いです。

ものによっては、フリーローンと比較して10%以上の差がありますので、借りる金額が大きいほど、メリットも大きくなります。

普段利用している銀行の方が審査を通過しやすい傾向がありますので、目的別ローンがないか、探してみましょう。

消費者金融カードローンも検討して

今日中、もしくはできるだけ早く現金が必要という場合には、消費者金融カードローンの利用も検討しましょう。

消費者金融は金利が高いというイメージがあるかもしれませんが、実際に支払う利息は日割りになりますので、案外小さなものです。

たとえば10万円を実質年率18.0%で30日間借りた時の利息はこのようになります。

- 10万円×18.0%÷365日×30日=1,479円

意外と低いなと思いませんか?もちろん、同じ金額を借りるのでも借りる期間によって変動しますが、「次のお給料日に全額返済できる」など、早く返せる当てがあるなら利息を抑えることは可能です。

初めてカードローンを利用するなら、お得な無利息期間というサービスがついている場合があるので、その期間を利用すれば元本だけの返済で済むこともあります。

逆に、多少利息が増えても月々の返済額を抑えたいという場合には、数千円単位で返済していくこともできます。

たとえば、SMBCモビットで10万円を24ヶ月借りたとすると、毎月の返済額はおよそ5,000円です。

返済が不安な人は、事前に返済方法を相談することもできますので、無理のない返済計画を立てられれば安心して借りられるでしょう。

消費者金融カードローンなら即日融資も可能でバレにくい

なるべく急いで借りたい、誰にもバレずにお金を借りたいという人におすすめなのが、消費者金融カードローンです。

銀行カードローンという選択肢もありますが、銀行カードローンは即日融資ができず、またローンカードが必須であったりと消費者金融カードローンと比較してバレやすいため、急いでいる人には不向きなのです。

審査が早く、土日でも即日融資が可能なカードローンを厳選してご紹介します。

WEB完結で在籍確認もなし!SMBCモビット

SMBCモビットは、審査の速さでは定評がありますが、スムーズに進むポイントはWEB完結と在籍確認です。

まず、申し込みから借り入れまですべてWEBで済んでしまうWEB完結を取り入れています。

在籍確認の電話がないということは、土日の申し込みでも即日融資が受けやすいということです。

電話必須のカードローンですと会社が休みの日に電話を受けることが難しいため、審査通過が平日に持ち越されてしまうことがありますが、SMBCモビットならその心配がありません。

また、WEB完結にするとカードの発行もなしにできるので、郵送物がありません。

SMBCモビット審査が早く、バレ対策も万全のカードローンがいいという人におすすめです。

【SMBCモビットカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 実質年率 | 3.0%〜18.0% |

| 特徴 | ・WEB完結可能(郵送物なし) ・在籍確認の電話をなしにできる ・審査は最短30分 ・Tポイントが貯まる、使える |

SMBCモビット審査でSMBCモビットについて詳しく紹介しています。

SMBCモビット に今すぐ申込む

無利息期間がお得なプロミス

プロミスは、審査が速いだけでなく、金利の低さや無利息期間がとてもお得なカードローンです。

消費者金融のほとんどは上限金利が18.0%で設定されているのですが、プロミスは17.8%と大手なのに低めの設定となっています。なるべく返済額を減らしたいという人には嬉しい低金利です。

また、他社とは違い、無利息期間が実際に出金してからスタートするのも大きなメリットです。

通常は、「契約日の翌日から」となっていることが多いため、契約したらすぐに借入しないと無利息期間が無駄になってしまいます。

しかしプロミスは借り入れをしてからスタートしますので、まるまる30日間、無駄なく使えるというわけです。

ですから、今すぐお金を借りない人でも、万が一に備えて契約しておくという方法もありだということです。

審査は最短3分、融資まで最短3分なので、即日融資も可能です。

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 実質年率 | 4.5%〜17.8%(新規契約の利率) |

| 特徴 | ・WEB完結可能 ・カードレスで郵送物なし ・初めてなら借入から30日間無利息 ・在籍確認は電話以外の方法に相談可能 |

プロミス審査でプロミスについて詳しく紹介しています。

プロミス に今すぐ申込む

自動契約機むじんくんで便利なアコム

アコムといえば自動契約機むじんくんというほど、テレビCMでもお馴染みだと思います。

アコムは自動契約機むじんくんも非常に数が多く、全国に存在します。備え付けの電話でスタッフに不明点を聞きながら手続きできるので、借入に困ることはないでしょう。

アコムもWEB完結が可能で、契約後は振込キャッシングを依頼するのが最も早い借入方法です。

もしくは、WEBから申し込んだら自動契約機むじんくんに行き、契約手続き後すぐにカードを受け取ります。現金が必要な人は、そのまま併設されているATMで借り入れが可能です。

アコムにも最大30日間の無利息期間があります。ただし、契約日の翌日からスタートしますので、早く借り入れをして有効活用するようにしましょう。

【アコムのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳~72歳 |

| 実質年率 | 3.0%〜18.0% |

| その他特徴 | ・返済方法の自由度が高い ・30日間無利息期間あり(契約日の翌日から) |

アコム審査でアコムについて詳しく紹介しています。

アコム に今すぐ申込む

最短20分審査のアイフル

アイフルは、大手消費者金融の中でも特に審査が早く、最短20分で結果がわかります。

アイフルは原則として電話での在籍確認を行っていませんので、勤め先に電話をされたくない人にもおすすめのカードローンです。

もちろん、WEB完結でカードレスにできますので、郵送物もなく、家族にバレる心配もありません。アイフルが初めてなら、30日間の無利息期間も利用できます。

【アイフルのキャシングローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 実質年率 | 3.0%〜18.0% |

| 特徴 | ・審査は最短20分 ・30日間無利息期間あり(契約日の翌日から) ・原則、在籍確認の電話なし ・WEB完結で郵送物もなし |

アイフル審査でアイフルについて詳しく紹介しています。

アイフル に今すぐ申込む

選べる無利息期間のレイクALSA

レイクALSAの一番のメリットは、選べる無利息期間でしょう。

他社はほぼ30日間しかないのと比べ、レイクALSAは最大180日間もあります。

- WEBからの申込限定:60日間

- 借入金額のうち5万円まで:180日間

となっていますので、少額の借入なら180日間。借りる期間にもよりますが、5万円以上借りるなら60日間の方がお得です。公式サイトにはシミュレーションもありますので、借入額によってどの期間を選ぶとお得か調べてみましょう。

【レイクALSAのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 借入可能額 | 上限500万円 |

| 特徴 | ・審査結果は最短15秒 ・選べる無利息期間あり ・WEB完結にできる ・カードレスで郵送物なし |

レイク審査でレイクALSAについて詳しく紹介しています。

当サイトでは他にも安心・確実にお金を借りる方法を紹介していますので、是非参考にしてみてください。

中にはスマホ1台でお金が借りられる、便利なお金を借りるアプリなどもあります。あなたにとって一番合ったものを選んでください。

本当にどうにもならない時には生活保護

働けない、どこからも借りれない、売るものものない、本当にお金がないというときには迷わず生活保護を申請しましょう。

まずは生活を立て直すことが大切です。住んでいる地域の福祉事務所に行って申請します。

金融資産は全部使い、仕事や生活に必須な場合を除いては車も売らなくてはなりません。できる限りのことをして、それでもどうしようもない時に申請できるものですが、本当に困っているなら躊躇せずに受給してください。

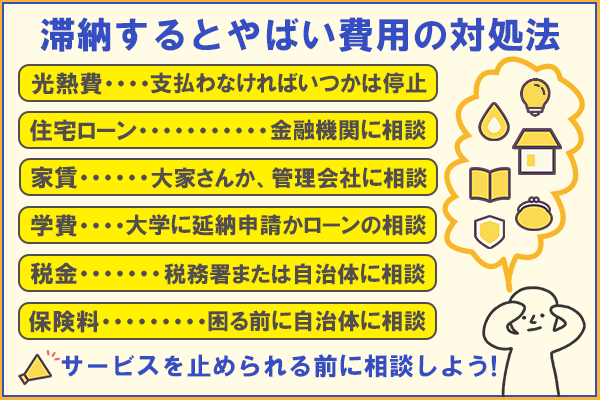

滞納するとやばい!払えないとまずい費用の対処法

お金が払えない状況になるのは仕方ありません。誰でも陥る可能性のあることです。

しかし、放置するのは良くないことです。特に、衣食住に関わるものは今ある生活を失ってしまうこともありますので、早めの対処が必要です。

払えないかもしれない!と思ったら、わかった時点で相手に相談してみてください。

光熱費

ガスや電気、水道などの光熱費は、支払い期限を過ぎたからといっていきなり止められることはないので、安心してください。

生きるために必要なものですから、止まるにしても段階があります。とはいえ、支払わなければいつかは止められるので、なるべく早く支払いたいものです。

どうしても期限までに払えない場合には、早めに自分から相談し、事情を説明することが大切です。

事情によっては支払いを猶予してもらえる可能性もあります。

電気

電気料金の支払期限は、「検針日から30日」など一定の期間があり、その期限を過ぎると延滞金が発生します。

さらに支払いをしないでいると督促状が届きます。多くの電力会社で、支払い期限から20日ほどすると、「送電を停止します」という通知が送られてきて、電気が止まってしまいます。

一度電気が止まると、滞納分を支払うまで送電を再開してもらえないので、もし払えない事情があるなら止められる前に電力会社に相談しましょう。

ガス

ガス会社によって違いはあるものの、支払期限は検針日から30日のところが多いです。

さらに期限を過ぎても支払いをしないでいると、20日くらいでガスを止められてしまいます。

延滞金を全て支払えば供給を再開してもらえますが、ガスの場合は開栓に立ち合いが必要になってきますので、やや面倒です。

タイミングによっては、連絡した当日に開栓できないこともあるので、早めに支払って連絡しましょう。

水道

水道は光熱費の中でも、止まるのが最も遅いものです。電気やガスは止まっても生きていくことが可能ですが、水道が止まると生死に関わる可能性があるからです。

とはいえ、滞納を続けていればいつかは止められます。

水道は各自治体が管理していますが、支払い期限の2〜4ヶ月後に止められるところが多いです。

ガスと同じく、一度止められると再開するのに開戦作業が必要となるため、時間によってはできないこともあります。

早めに支払って、止められないようにしたいものです。

住宅ローン

住宅ローンを滞納したら、家に住めなくなるのではないかという点が一番心配だと思いますが、1回の滞納で追い出されることはないので安心してください。

元々のローン分と、延滞金を支払います。延滞金は日割りになりますので、早く支払うほど支払いを抑えられます。

もし支払わずに延滞を続けていると督促状が届き、それでも支払わない場合にはローン残額の一括返済を求められるでしょう。

それもできないとなると保証会社が一括返済してくれますが、今度は保証会社への返済が始まります。保証会社にも支払いができないとなると、いよいよ競売にかけられてしまいます。

競売で買い手が見つかったら立退となりますが、ここまでがおよそ1年くらいです。

支払い期限からの経過はこのように進んでいきます。

- 督促通知(早く支払ってください):1〜2ヶ月

- 催告通知(早く払わないと一括返済になります):2〜3ヶ月

- 期限の利益喪失通知(一括返済してください):3〜6ヶ月

- 代位弁済通知(保証会社が一括返済しました):6ヶ月〜

- 競売開始決定通知(競売にかけます):9〜10ヶ月

- 入札(買いたい人募集!):12〜16ヶ月

実際に立退しなくてはいけないような事態になるまでは、かなり時間があります。早いうちになんとかしましょう。

滞納をしてしまうと信用情報機関に記録が残るため、クレジットカードを作ることができなくなるなど、お金に関する他の面にも影響が出ます。

すぐには支払えないにしても、まずはローンを組んでいる金融機関に相談し、家を手放さずに済む方法はないか、もしくは家を売ってローンから解放される方法はないか、考えていくことが大切です。

家賃

コロナ禍で収入が減ってしまい、家賃が払えずに今の家を追い出されてしまったらどうしようと不安に思っている人は多いのではないでしょうか。

日本の賃貸契約は借主が強いので、1度滞納したくらいでいきなり追い出されることはありません。

とはいえ、家賃については、払えないと分かった時点で大家さんもしくは管理会社に自分から相談することが大切です。期限がわかっているのに放っておくことが一番良くありません。

- 事情があってすぐに支払えない

- いつなら払えるのか

ということを自分から説明しましょう。

もしどうしてもお金がないという場合には、先ほども説明した自治体の住宅確保給付金を利用してみましょう。

利用する条件は、以下の通りです。

- 主たる生計維持者が離職・廃業後2年以内

- 会社の休業等により収入が減少している

収入が減ったことにより住むところを失う恐れのある人が申請できます。原則、3ヶ月分の家賃を自治体が大家さんに直接支払ってくれます。

雇用形態に関わらず、フリーランスや自営業の人でも受けることが可能なので、自治体に相談してみましょう。

最大で9ヶ月、令和2年度中に申請している人は最大12ヶ月まで延長可能です。

学費

コロナ禍でアルバイト先が休業し、大学の学費を払えないと困っている人も多いと思います。

大学によって基準は違うものの、支払い期限を1日でも過ぎたらすぐに退学になるというわけではありません。まずは払えない理由を説明し、どうすればいいか相談するのが一番です。

延納申請できる大学なら、2〜3ヶ月期限を伸ばしてもらうこともできますし、成績の良い人なら免除の申請ができることもあります。

それもできない場合には、お金を借りて払うという方法がありますが、大学の費用は決して安くありません。消費者金融では金利が高いので、なるべく金利が低いローンを利用しましょう。

- 日本学生支援機構の奨学金:0.2%〜0.3%

- 国の教育ローン(日本政策金融公庫):1.66%

日本学生支援機構の奨学金は種類がいくつかありますし、借りた時期によって金利も違いますが、一般的なカードローンよりも断然低いです。

税金

会社員でしたら所得税は源泉徴収されていますが、固定資産税、自動車税など別に支払う税金もあるでしょう。

税金が払えない時、放っておくと督促状がきます。それでも払わないと催告状という、少し強めの手紙がきます。

税金の支払いは、納期限から6ヶ月以内に申請をし、条件を満たせば1年猶予してもらえる場合があります。

- 納税者が病気、怪我で働けない

- 災害にあった

- 盗難にあった

- 事業で損失を出した

- などです。

滞納だけはしないほうがいいので、そうなる前に税務署または自治体に相談しましょう。

支払い猶予であり免除ではないので、支払いの義務は免れませんが、今を乗り切るには必要な措置でしょう。

保険料

国民健康保険と国民年金の保険料が払えない時は、どうなるのでしょうか。

まず国民健康保険ですが、滞納をすると通常の保険証とは別の「短期被保険者証」が送られてくるので、今手元にある保険証を返さなくてはならなくなります。

さらに滞納が続くと「被保険者資格証明書」になります。加えて、病院に行った医療費の際の負担が10割になります。

さらに未納を続けると預貯金や給与の差し押さえという事態になりますので、その前に自治体に相談しましょう。

国民年金の場合は、支払いがないと督促状がきますが、放置しているとこちらも財産差し押さえの対象となってしまいます。

国民年金は収入にあわせた免除制度がありますので、こちらも早めに自治体に相談することをおすすめします。支払う保険料が減額される分、将来受け取る年金も減ってしまいますが、財産を差し押さえられるよりは良いはずです。

支払いを待ってもらえる?お金がなくて払えない時の対処法

すでにサービスを受けてしまっているもの、生活には直接関わらないけれどないと不便なものなどの支払いができないという時はどうしたら良いでしょうか。

こちらも基本的には、滞納してから督促されるのではなく、自分から返済について相談することが大切です。

病気や怪我の治療費

不慮の事故や急病で病院にかかったものの、手元にお金がなくて支払えないということもあると思います。

そんなときは、まず病院に相談です。支払いを伸ばす、もしくは分割にするなどの対応をしてもらえる可能性があります。

もし医療費が高額になって支払えないという時は、高額療養費制度を利用しましょう。

とはいえ、一度は3割負担分を支払わなくてはならないため、その支払い自体ができないこともあるでしょう。

そんな時は、「限度額適用認定証」を提示します。発行されるまで1週間程度かかりますので、医療費が高額になるとわかった時点で、健保組合に申請しましょう。

また、高額療養費が支給されるまで無利子で高額療養費の8〜9割分を貸してくれる制度もあります。療養費が入ったら返済すればいいので、なんとか生活できると思います。

入院しているのに入院費が払えないとなると、入院の保証人に連絡が行きます。保証人が支払いをしてくれれば良いのですが、支払ってもらえないときには、病状にもよりますが転院または退院を促されることもありますので、その前になんとかしたいところです。

銀行などの医療ローンは、年収要件などが設定されているものもあり、審査に時間がかかることもあります。誰でも借りられるというわけではないのですが、金利が2.0%〜6.0%とかなり低いので、返済計画も立てやすいです。

携帯代

携帯電話やスマホは、ないと生活が不便になるものの、命に関わるものではないため、割と早く止められてしまいます。

まず、支払いが遅れていると督促状が届きます。このタイミングは携帯各社で違いますが早くて2週間後くらいです。

その督促状に記載されている期日までに延滞金を含めた料金を支払わないでいると、携帯電話が使えなくなります。

電話をかけようとしてもかけられませんし、もし誰かがかけてきた場合、「お客様の都合により…」というアナウンスが流れるので、「この人、電話止められてる」ということがバレてしまいます。

さらに支払わずにいると、携帯電話が強制解約となります。

携帯料金は、1ヶ月分ならそれほどの金額ではないと思うので、アルバイトをして稼いだり、カードローンなどで借りて支払うなど、滞納しない工夫が必要です。

ペットの治療費

ペットは人と違って保険に加入していないため、治療費が全額負担となります。

1回の治療費は1万円かからないくらいですが、もし手術・入院することになると、10万円を超えることもあります。

お金がない、でも治療は受けさせたいと思っている飼い主の方は、まず病院と相談してみてください。

場合によっては分割払いに応じてくれるかもしれません。

治療費の目安を聞いて、数万円で済むならばカードローンで一時的に借入をするという方法もありです。

いずれにせよ、お金がない状態で治療を受けさせることだけはやめておきましょう。

具合が悪くなってからまとまったお金を用意するのは難しいので、今のうちに探しておきましょう。

引っ越し費用

引っ越しにかかる費用は、荷物の量によってかなり幅があります。

一人暮らしと子供のいる4人家族では、2〜3倍の違いになることもあります。

入学や就職、人事異動の多い時期には割増料金が取られますし、家族で引っ越すとなると10万円〜20万円ほどかかると思っておいてください。

しかし「お金がない」というときに、お金を借りる以外の方法があります。自治体の助成金制度を利用するということです。

- 子供がいる家庭

- 新婚

- ひとり親家庭

- 高齢者、障害者世帯

- 親との同居または近居をする人

- 住み替え(住んでいたところが取り壊しになるなど)

自治体によって違いはありますが、このような条件に該当する人は引っ越しの助成金が出る可能性があります。

車検代

車検の費用は車の大きさによって、また、どこで車検を受けるかによってもかなり費用に幅が出てきます。平均すると10万円ほどですが、安い金額ではないので、お金がないときに車検の時期がやってくると頭が痛いものです。

また、車検代以外に税金もかかります。車検代に関しては業者によって分割払いも可能ですが、税金は法定費用であるため、一括払いしか方法がありません。

手元にお金がないときは借りることを検討する必要がありますが、どのローンを利用するかが重要です。

消費者金融カードローンは審査が早いですし、用途が自由なので車検代以外にも使えます。再びお財布がピンチになることも考慮して、金利はやや高めでも契約しておく、というのもありです。

金利を重視するなら、ディーラーや車検の専門店が提携しているローンや、銀行のマイカーローンを利用する方が良いでしょう。

| ローンの種類 | 実質年率 |

|---|---|

| 消費者金融カードローン | 18.0%程度 |

| 提携ローン | 8.0〜10.0%程度 |

| 銀行マイカーローン | 3.0%程度 |

※最高金利で比較

歯科矯正費用

歯科矯正は基本的に自由診療となるため、全額負担ですからかなり高額な治療費となります。100万円を超えることも珍しくありません。

これだけのお金を一括で払える人は少ないため、分割払いに対応してくれる病院がほとんどです。

分割の方法もいろいろあります。

- クレジットカードの分割払い

- デンタルローン

など、どのようなローンを取り扱っているかを聞いてみましょう。

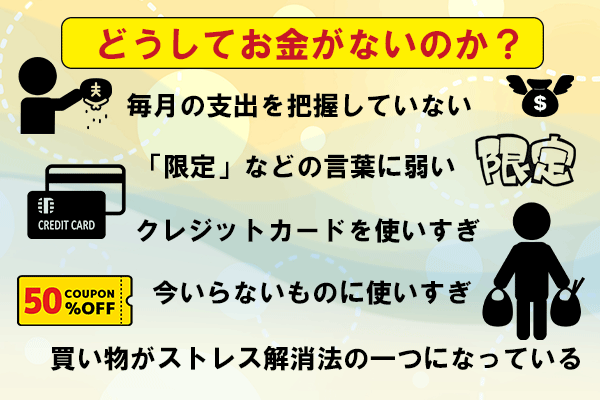

そもそもどうしてお金がない?考えられる5つの原因

ここまでお金がない時の対処法についてご紹介してきましたが、なぜお金がない状態になってしまうのか、その原因を知っておかないとまた同じことの繰り返しになる可能性があります。

以下のような原因に思い当たるものはありませんか?

1.毎月の支出を把握していない

会社員として働いている人は、お給料の金額はそうそう変わらないので、毎月いくら入ってくるかはわかっているはずです。

問題なのは、その範囲内でやりくりができていないことです。

- 家賃や光熱費など決まって出ていくお金はいくらか

- 残ったお金をどう使っていくか

そのような意識がないため、何にいくら使っているか把握できていないのです。

それでついつい使い過ぎ、「あとこれしかない…」と困るハメに。支出>収入となれば赤字になるのは当然です。

2.「限定」などの言葉に弱い

広告で、

- 限定

- 割引

- 送料無料

などの言葉を見かけると、「いま買わないと損だ!」と思ってしまいませんか?

本当は、そこまで欲しいと思っていなかったものでも、今しか買えないと思うとつい買ってしまうという人は要注意です。

また、送料無料の落とし穴にハマる人も多いです。

送料がかかっても4,500円の支出で済んだところ、送料無料にするために5,000円の買い物をしたら、そこで予定外の500円を支出してしまっています。

このような積み重ねが、無駄な支出を生んでいくのです。

3.クレジットカードを使いすぎ

クレジットカードは手元に現金がなくても買い物ができて便利ですが、お金の自己管理ができない人が使うと非常に危険です。

「来月の引き落とし日までになんとかなる」という感覚で使っていると、いつしか限度額いっぱいまで使ってしまい、もうクレジットカードが使えない、となる人もいます。

4.今いらないものに使いすぎ

いわゆる衝動買いですが、買ってみた後で「なんでこんなもの買っちゃたんだろう」と思ったことがある人は要注意です。

きっと冷静な状態で、レジに持っていく前にもしくはカートの購入ボタンを押す前に考える心の余裕があったなら買わなかったものかもしれない。

そんなものがある人は、買う前に一度やめてみる習慣をつける必要がありそうです。

5.買い物がストレス解消法の一つになっている

別に買い物したくないけどなんとなくウィンドウショッピングをしていて、「何か買って帰らなくては」という気持ちになる人も注意しましょう。

ネットサーフィンしながら、「あ、いいな」と思ったものをすぐ買ってしまうというのも危険です。

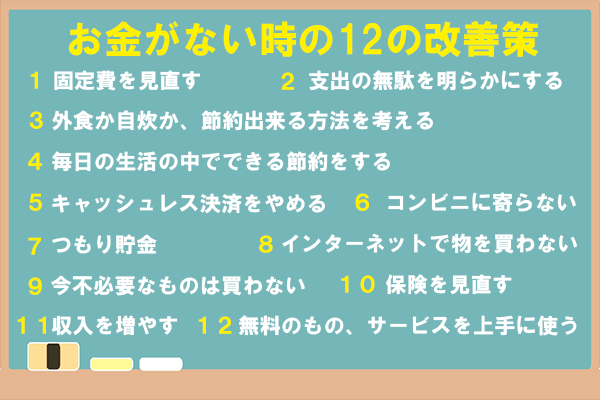

お金が貯まる体質になろう!お金がない時の12の改善策

もし上記の原因の中で当てはまるものが1つでもあれば要注意です。

自然とお金が出ていってしまう生活になっているので、一つ一つ見直していく必要があります。

改善策をご紹介しますので、無理せずお金が貯まる生活に切り替えていきましょう。

1.固定費を見直す

固定費とは、毎月決まって出ていくお金のことです。

- 家賃

- 光熱費

- スマホ代

- 保険

などです。

割合として一番大きいのは家賃です。一般的には手取りの3分の1までといわれていますが、割合は小さければ小さいほど生活が楽になります。

もし今住んでいるところの家賃が高いと感じたら、引っ越しも検討しましょう。引っ越し費用で一時的にお金はかかりますが、家賃が下がれば生活も楽になります。

スマホも格安SIMに切り替えるなどして、固定費を減らす工夫をしてみましょう。

2.支出の無駄を明らかにする

お金がない人は、家計簿をつけていないことも多いので、支出が把握できるように家計簿をつけ始めます。

そうすると、無駄な支出がわかってきます。

無駄な支出とは、今どうしても使わなくてもいいお金のこと。たとえば交際費や美容代です。

お友達との付き合いは大切ですが、お金がない時は我慢することも必要です。今月はちょっと我慢してみよう、毎回参加しないで2回に1回にしてみようなど、回数を減らしてみてください。

お金がないのに毎月美容院にいったり、マツエク、ネイルなど美容にお金をかけ過ぎている人もいます。

プラスができる生活になるまでは美容院は3ヶ月に1度にするなど、ここも回数を減らす必要があるでしょう。

パチンコなどギャンブルはもってのほかです。生きていくために必要なお金でないものは、できるだけ削減するようにします。

家計簿をつけて無駄な支出を書き出していくと、「こんなに節約できる!」ということがわかるようになると思います。

3.外食か自炊か、節約できる方法を考える

食事は生きていくために必要なものなので、1日1食で過ごすなど極端に削ることはしないでください。

節約には自炊とよく言われますが、ライフスタイルによっては買ったり外食した方が安い場合もあります。

一人暮らしの人がキャベツ1個買ってもなかなか消費しきれず、傷んで捨てるくらいならコンビニでカット野菜を買った方が経済的です。

社員食堂や会社の近くにお得なランチのお店があれば、お昼は手軽に済ませる。ご飯だけはおにぎりにして持っていって、サラダだけコンビニで買うというのもありです。

家の近くに安い定食屋さんなどがあったら、食べて帰るというのも良いでしょう。

その代わり週末はしっかり手作りして、作り置きおかずを冷凍しておけば、朝はレンジでチンして食べることができますし、それをお弁当として持っていくこともできますよね。

自炊は無理し過ぎないことが続けていくコツなので、適度に外食・惣菜などを利用しながら節約できる道を探りましょう。

4.毎日の生活の中でできる節約をする

日々の暮らしの中でも、生活の仕方を変えることで節約できる部分があります。

たとえば

- 節水シャワーヘッドに替えて水道代を節約する

- ご飯はまとめて炊いて冷凍しておくことで電気代を節約する

- 冷房の温度を下げ過ぎない、暖房の温度を上げ過ぎない

- 洗濯はなるべくまとめてする

- 食品ロスを出さない

- 冷蔵庫に物を詰め過ぎない

- 近場の移動は電車やバスではなく自転車を使う

など、一つ一つは小さな節約ですが、まとまるとそれなりの金額になります。

一つずつやってみましょう。

5.キャッシュレス決済をやめる

小さな買い物は、財布を出すのも面倒でスマホで決済していませんか?

キャッシュレスはお金を使っている感覚がなくなるため、積もり積もって大きな支出になりがちです。

しばらくの間、現金しか使わないようにしてみましょう。無駄な支出が減らせるはずです。

6.コンビニに寄らない

お茶を買うために寄ったのに、限定販売のスイーツなどを見かけてしまうとついそれも一緒に買ってしまった、という経験はありませんか?

また、コンビニで売っている商品は一つ一つが高額な物ではないため、無駄な買い物をしがちなのです。

行けばつい余計なものを買ってしまうので、できるだけコンビニには寄らないようにしましょう。

7.つもり貯金

これまでよくコンビニに寄っていた人は、寄らなくなった分を「使ったつもり貯金」していくと、毎月自然とお金が貯まりますよ。

たとえば毎日ペットボトルのお茶を買っていた人は、家からお茶を持っていくようにして、そのお茶代を貯金箱に入れていきます。

- 150円のお茶×会社に行く日数20日=3,000円

こんな感じで貯金していけます。ほかにも、いつも買っていたものを我慢したら、その分をコツコツ貯金していきましょう。

8.インターネットで物を買わない

インターネットでのお買い物は目の前で現金を支払うことがないため、これもお金を使っている感覚がなくなりがちです。

クレジットカードもコンビニ後払いも、今お金がなくても買い物ができる支払い方法であるため、つい浪費しがちです。

近くに店舗がない、インターネットでしか購入できない必需品、などの理由がない限り、しばらくネットショッピングはお休みした方が良さそうです。

9.今必要でないものは買わない

衣食住に関わるもの以外は、基本的になくても困らないものです。

お金に余裕がある時は趣味にお金をかけることもありですが、今お金がないならしばらく我慢です。

本当にお金がない、生活もままならないという状態になったら趣味どころではなくなります。

今は買い物をする前に「これがないと生きていけないか?」と自分に問いかけてみてください。

そのものがなくても明日生きてけるなら、今は我慢すべきということです。

10.保険を見直す

普段は意識しない保険。すすめられて加入したときのままになっていないでしょうか?

社会人になりたての頃に入った保険というのは、中身をよく知らずにすすめられるままに色々な保障をつけているケースが非常に多いです。

保険料が下がれば、毎月の支出も抑えられるようになります。

11.収入を増やす

節約と同時に、収入を増やしていく方法も考えましょう。

もっとお給料の良い会社に転職することも視野に入れつつ、まずは副業にチャレンジしてみませんか?

副業だったら、「あわなければやめればいい」と気軽に始められますし、最小限のリスクで未知の分野にもチャレンジできます。

それよりは、今からでも勉強をして、

- プログラミング

- イラスト

- ハンドメイド

など、成果を売ることのできる副業にチャレンジすることをおすすめします。

これからは、WEB関係の仕事の需要がますます高まっていくことが予想されるので、パソコンを使ってできる仕事、スキルを身につけていきましょう。

他には、使っていない部屋や車を貸すとか、1万円からできる不動産投資など、物やお金に働いてもらう方法もあります。

もし自分にぴったりの副業が見つかれば、本業を超える収入を得られる可能性もあります。

12.無料のもの・サービスを上手に使う

節約も収入アップも、今すぐできることがない!と思う人がいるかもしれませんが、お金を使わず楽しく暮らす知恵も身につけていきましょう。

- 本を読むなら図書館を利用する

- 公園でのんびり過ごす

- 家の中で体を動かす

- 散歩がてらウォーキングも良い

とくに、体を動かすのはストレス発散にもなるのでおすすめです。

休みの日は少し遠くの図書館まで歩き、本を読んだり勉強をしたりして過ごすのも良いのではないでしょうか。

また、無料のクーポン券などを探してみてください。スマホ決済サービスやポイントサイトなどでよく配布されています。

完全無料ではないにしても、割引が使えるならどんどん使っていきましょう。

他にもお金の増やし方を紹介している記事も是非ご覧ください。できることから、コツコツ挑戦してみましょう!

これだけはダメ!お金がない時に絶対やってはいけないことがある

お金がないと気持ちの余裕も無くなり、つい目先のお金に惑わされてしまうことがあります。

しかし、お金がない時こそ冷静になり、無謀な行動に走らないようにしたいものです。

返済計画を立てずにお金を借りること

クレジットカードのキャッシングやカードローンは、自分の口座からお金を引き出すようにATMからお金を借りることができます。

お金を借りるということに対して最初は抵抗のあった人でも、何度かやっているうちにだんだん感覚が麻痺してきて、借りることが平気になってきます。

「3日後にお給料が入るから返済できる」など、いつどのようにして返済するのかを考えて借りることが大切です。

また、慢性的にお金がない人は、なぜお金がないのか原因を特定し、できうる限りの節約術を試し、それでもお金がない時に借りるという選択肢が出てくるのであって、単に「お金が足りない」と思って借り入れするのは良くありません。

根本的な原因を考えずに借り入れを繰り返していると、いつか限度額いっぱいまで借りてしまい、返済が苦しくなっていくでしょう。

借りたお金は必ず返さなくてはならないので、「いくら借りられるか」よりも「いくらずつ返済できるか」を先に考えるようにしてください。

闇金にだけは手を出さない!

カードローンは審査がありますので、人によっては審査に落ちてしまい、借りられないという場合もあります。

そんな時でも絶対にやってはいけなのが、闇金からの借り入れです。

「誰でも借りれる」というような広告には騙されないように気をつけてください。

金融庁に登録されている正規の貸金業者であれば、絶対に審査があり、誰にでもお金を貸してくれるようなことはないからです。

闇金は一度手を出してしまうと、生活そのものが破綻しかねません。借りられない時は収入を増やす方法を考えたり、公的支援を頼ったりして、闇金だけは絶対に利用しないようにしましょう。

お金がない時にできることはたくさんある!

お金がないと、気持ちばかり焦ってしまうと思いますが、まずは落ち着きましょう。よく考えてみれば、できることがきっとあるはずです。

いつまでにいくら必要なのか、自分の現状を把握してからできることをしていきます。身の回りのものを売る、使っていないサービスを解約する、アルバイトをするなどお金を作る方法はたくさんあります。

最後の手段として、カードローンなどで一時的にお金を借りるという方法もありです。ただし、もうすぐお給料日が来るなど、返済の当てがある場合だけにしておきましょう。

学費など高額なお金が必要な場合には、金利の低い目的別ローンを利用することも検討します。

最も大事なことは、支払い期限の迫っているものを放置しないことです。支払いが厳しいと思ったら、事前に自分から相談し理解を得ることが大切です。

お財布がピンチになることは誰でもあることですが、お金を作る方法を考えると同時に、なぜお金がない状態になるのか、その原因も把握していきましょう。原因がわかれば、無駄遣いを減らし、お金が貯まる体質に変わっていけます。