年金受給者でもカードローンは利用できる!おすすめの借入先を紹介

年金を受給している人でも、お金がない状況になり、急にまとまったお金が必要になってカードローンでお金を借りたい場合もあるでしょう。

カードローンでお金を借りるには安定した収入が必要なので、年金だけで借りられる借入先は少ないのが現状です。とはいえ、年金だけでも借入ができるところはあります。

今回は、年金受給者でも利用できるカードローンを条件とともに紹介します。年金受給者が借りる場合の注意点も解説するので、借入したい年金受給者の方はぜひ参考にしてみてください。

特に、収入が年金のみという方は要チェックです!

- 申し込み可能な年齢の上限が65歳以下のものは借りれないかも

- アルバイトなどで収入があればプロミスなどの大手消費者金融も借りられる可能性がある

- リバースモーゲージなどのカードローン以外の選択肢もある

- 年金担保融資以外の支援制度も見てみて

- 「審査なし」「誰でも借りられる」といった違法な貸金業者からは絶対にお金を借りないで!

年金受給者でも借りられるカードローンの特徴を知ろう

年金受給者でも借りられるカードローンはあります。しかし、どの商品を選んでもよいわけではありません。まずは、年金受給者でも借りられるカードローンの特徴を確認しましょう。

対応可能な年齢が高いカードローンなら借りられる可能性がある

年金受給者がカードローンを契約するなら、対応可能な年齢が高い商品を選びましょう。年金は原則として65歳から受給できるため、申し込める年齢の上限が65歳よりも低い場合は融資の対象になりません。

いくつかの商品を例に、何歳まで申し込めるか確認しましょう。

| カードローンの名称 | 申し込み可能な年齢の上限 |

|---|---|

| 楽天銀行スーパーローン | 62歳 |

| イオン銀行カードローン | 64歳 |

| 三井住友銀行カードローン | 69歳 |

| SMBCモビット | 69歳 |

| プロミス | 74歳 |

| レイクALSA | 70歳 |

上記のように、カードローンによって利用できる年齢の上限は異なります。自分の年齢に合ったカードローンを選ばなければ、借入はできません。

70歳より年齢が高くなると、申し込めるカードローンがかなり少なくなります。とはいえ、借入先がないわけではありません。年齢が高い人でも借りられるカードローンについては、後ほど詳しく紹介します。

年金収入のみでも借入できるカードローンなら利用できる人が多い

高齢者でも利用できるカードローンには、年金収入のみでも借入できる商品と年金収入以外にアルバイトなどによる収入が必要な商品があります。

アルバイトをしている年金受給者は借入先の選択肢が広がりますが、年金収入のみの人は対応できる借入先を選ばなければいけません。

カードローンであれば、年金以外の収入が認められれば即日で融資を受けられる可能性も期待できます。その場合はWEB申し込みや在籍確認の方法など、スピーディな申込方法を設けている大手消費者金融を探しましょう。

年金受給者におすすめの消費者金融のカードローン

消費者金融のカードローンの中には、一部ですが年齢が高い人向けの商品があります。利用できる商品を紹介するので、借入を検討してみてください。

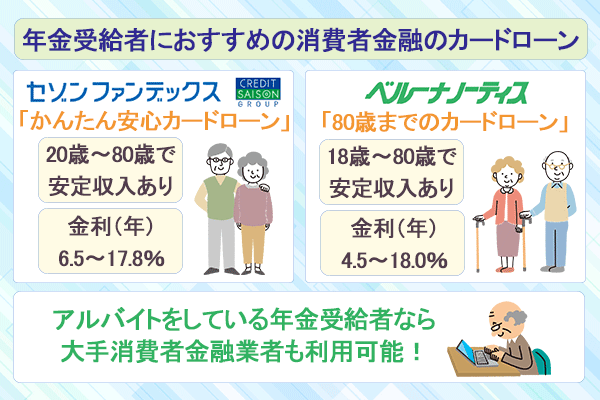

年金受給者の即日融資も可能な「かんたん安心カードローン」

金受給者でも即日融資が受けられる可能性があるカードローンの1つが、セゾンファンデックスの「かんたん安心カードローン」です。平日12時までに申し込んで当日の13時までに手続きを完了させれば、15時までに振り込みで融資が受けられます。

セゾンファンデックスは、クレジットカードで有名な株式会社クレディセゾンのグループ会社です。有名企業のグループ会社なので、安心して利用できます。

「かんたん安心カードローン」の申し込み条件を確認しましょう。

- 申込時に20歳~80歳までで定期収入がある

- 電話連絡ができる

- 日本国内に在住している

上限の年齢が80歳までと高いため、年金受給者でも申し込みやすい商品です。借りるには定期収入が求められますが、「かんたん安心カードローン」は年金収入のみでも申し込めます。

商品概要を見てみましょう。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 金利(年) | 6.5~17.8% |

| 申し込み方法 | Web 電話 郵送 |

| 必要書類 | 申込書 本人を確認できるもの 収入を証明するもの 振込依頼書(※即日融資を希望する場合のみ) |

| 借入方法 | 振り込み ATMまたはCD |

| 返済方法 | 自動引き落とし ATM |

本人を確認できるものとしては、運転免許証や運転経歴証明書、健康保険証などが利用できます。収入証明書類とは、年金通知書や給与明細書、確定申告書などです。収入証明書類は、原則として融資額が50万円以下の場合は必要ありません。

借りたお金は、一回払いや増額返済も可能です。カードローン金利は借りた日数分だけつくので、早めに返すと利息の節約が可能です。

利用者の7割近くが高齢者の「80歳までのカードローン」

「80歳までのカードローン」は、消費者金融ベルーナノーティスが提供している高齢者向けのカードローンです。高齢者が安心して利用できる商品になっていて、公式サイトによると2021年2月末時点で利用者の68%以上が60歳以上というデータも出ています。

ベルーナノーティスは、通信販売で有名なベルーナグループの消費者金融なので、安全性についても心配ありません。

「80歳までのカードローン」は最短30分で審査結果がわかり、最短24時間以内に借入までできる商品です。即日借入は難しいですが、審査結果は早めにわかります。

「80歳までのカードローン」の申し込み条件を確認しましょう。

- 18歳~80歳までで安定した収入がある

- ベルーナノーティスの審査基準を満たす

上限の年齢が80歳までと高く、年金収入のみでも借入が可能です。

商品概要を見てみましょう。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 金利(年) | 4.5~18.0% |

| 申し込み方法 | Web 電話 |

| 必要書類 | 本人を確認できるもの 収入証明書類(※提出を求められた場合のみ) |

| 借入方法 | 振り込み ATM |

| 返済方法 | 自動引き落とし 銀行振り込み |

女性オペレーターが対応してくれるので、はじめての申し込みで不安な場合でも安心感があります。

本人確認書類としては運転免許証や運転経歴証明書、健康保険証などが利用できます。収入証明書類は、提出が求められたら提出しましょう。

早めにローンの返済を終わらせたい場合は、一括での返済や多めの返済も可能です。

アルバイトをしている年金受給者ならプロミスなど大手業者も利用可能

アルバイトをしていて安定収入がある年金受給者なら、プロミスなどの大手業者も利用可能です。おすすめの業者と上限の年齢を紹介するので、チェックしてみてください。

| 業者名 | 上限の年齢 | 金利 | 利用限度額 |

|---|---|---|---|

SMBCモビット

|

74歳 | 3.0~18.0% | 1万円~800万円 |

プロミス

|

69歳 | 4.5~17.8% ※新規契約者の場合 |

500万円まで |

アコム |

72歳 | 3.0~18.0% | 1万円~800万円 |

アイフル

|

69歳 | 3.0~18.0% | 1万円~800万円 |

オリックスマネー

|

69歳 | 2.9~17.8% | 10万円~800万円 |

レイクALSA

|

70歳 | 4.5~18.0% | 1万円~500万円 |

年齢の条件に問題がなく、アルバイトによる安定収入がある場合に、申し込みを検討しましょう。

年金以外の収入が必要になるものの、大手消費者金融は即日で融資を受けられるのがメリットです。WEBやスマホアプリからの申込を利用すれば、よりスピーディにお金を借りられるでしょう。

また、即日融資の他にも無利息期間などのメリットがあるのも、大手消費者金融のメリットです。

プロミスは年齢制限74歳までとなっており、年金受給者の方も比較的申し込みやすい消費者金融です。消費者金融の多くは申込前に「お借入診断」など、申込前のシミュレーションを行っているためぜひ利用してみてください。

金融機関の高齢者向けカードローンでお金を借りる方法もある

銀行や信用金庫などの金融機関の中には、高齢者向けのカードローン商品を提供しているところがあります。

金融機関の高齢者向けのカードローン商品の雰囲気を確認するために、2つの例を紹介します。

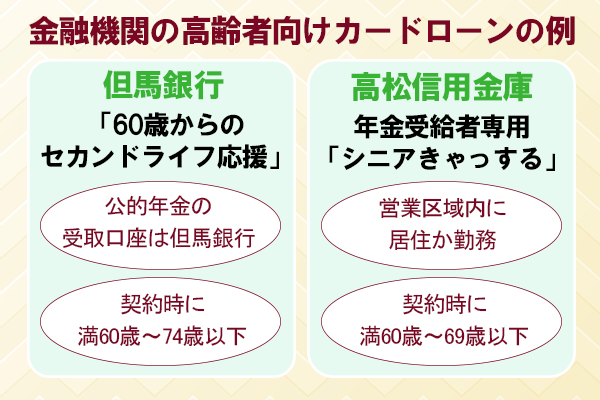

年金受給者がお金を借りるのに向いた銀行カードローンの例

1つ目の例が、但馬銀行の「60歳からのセカンドライフ応援 カードローン」です。充実したセカンドライフを応援する目的の商品で、借りたお金は自由な目的に使えます。申し込み条件を確認しましょう。

- 契約時に満60歳~74歳以下である

- 但馬銀行で公的年金を受給している(受取口座を但馬銀行に変更できる人も可)

- 但馬銀行の他のカードローンを利用している場合は解約できる

- 年金担保融資を利用していない

- 保証会社の保証が受けられる

利用できるのは74歳までの人で、消費者金融ほど上限の年齢は高くありません。但馬銀行で公的年金を受給していることも、申し込み条件に含まれています。契約期間は1年間で、1年ごとに再審査が行われ自動更新される仕組みです。

住まいまたは勤め先が但馬銀行の本支店の近くでない場合は、申し込みを断られる場合があります。

商品概要を見てみましょう。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 10万円~100万円 |

| 金利(年) | 9.8% |

| 申し込み方法 | 窓口 FAX |

| 必要書類 | 本人確認資料 年金受給が確認できる書類 指定の普通預金口座の届出印 |

| 借入方法 | ATM |

| 返済方法 | 自動引き落とし |

本人確認書類としては運転免許証や運転経歴証明書、住民基本台帳カードなどが利用できます。

通常の返済以外に、窓口またはATMで元金の随時返済も可能です。

銀行の審査のため時間がかかり、即日でお金を借りることはできません。受付時間は平日9時から17時とされているため、なるべく早くお金を借りたい人は営業時間内の早めの時間帯に申し込みましょう。

信用金庫にも年金受給者向けのカードローンがある

信用金庫にも年金受給者向けのカードローンがあるので、普段信用金庫と取引をしている人は信用金庫の商品も確認してみましょう。高松信用金庫の年金受給者専用カードローン「シニアきゃっする」を例に、商品の雰囲気を紹介します。

「シニアきゃっする」は60歳からのカードローンで、充実したセカンドライフの手伝いをする目的の商品です。

申込条件を確認しましょう。

- 高松信用金庫の営業区域内に居住しているまたは事務所に勤務している個人

- 契約時に満60歳~69歳以下で年金を受給している

- 保証会社の保証が受けられる

- 反社会勢力ではない

「シニアきゃっする」の上限の年齢は69歳までと、低めの設定です。他の金融機関で年金を受け取っている人も、申し込みができます。高松信用金庫で年金を受給している人や、年金受取口座を変更した人は、金利が年1.0%優遇されてお得です。

申し込むには、自宅または勤め先が高松信用金庫の営業区域内になければいけません。

商品概要を見てみましょう。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 10万円~50万円 |

| 金利(年) | 14.6% |

| 申し込み方法 | 窓口 自宅への訪問 |

| 必要書類 | 本人確認資料 |

| 借入方法 | ATM |

| 返済方法 | 自動引き落とし |

本人確認書類としては運転免許証やパスポートが利用できます。通常の返済以外に、ATMで任意の返済も可能です。

信用金庫の場合は、非営利の金融機関のため低金利でお金を借りられるというメリットがあります。ただし契約期間が設定されているケースも多いため、一時的にお金を借りたい人向けと言えるでしょう。

また、信用金庫も銀行と同じく即日での融資には向いておらず、審査には時間がかかると考えた方が無難です。

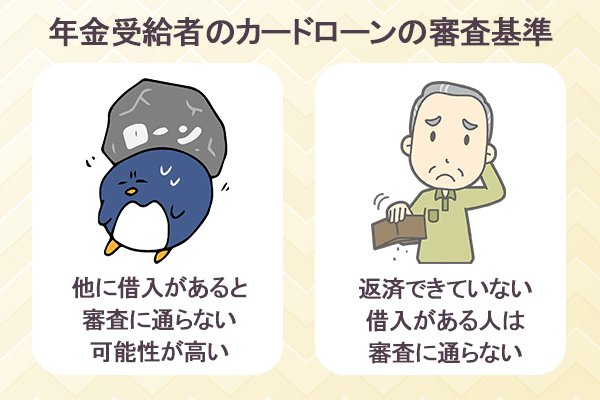

年金受給者のカードローンの審査基準は?見られるのは返済能力

年金収入のみで借りられるカードローンの場合、年金が安定収入とみなされる可能性は高いでしょう。収入以外に何を見られているのか、紹介します。

他に借入があると審査に通らない可能性が高い

年金受給者がカードローンを利用する場合、他に借入がある人は審査に通らない可能性が高いと考えましょう。

消費者金融からお金を借りる場合、法律の関係で年収の3分の1までしか借りられません。銀行などの金融機関でも、貸したお金が回収できなくならないよう、年収の3分の1を目安に融資を行っていると言われています。

年金はそこまで高額にならないので、他に借入があると返済に回す余裕がないと思われる可能性が高いでしょう。少額の借入なら影響しない場合もありますが、返済に回せる余裕がないと思われるほど審査には不利です。

先程紹介した但馬銀行の「60歳からのセカンドライフ応援 カードローン」の申し込み条件を見ると、年金担保融資を利用している人は申し込みができないことになっています。別の借入があると返済能力が下がっていると判断され、不利になっているのがわかります。

返済できていない借入がある人は審査に通らない可能性が高い

返済できていない借入がある人は、返済できる状態にないと思われて、カードローンの審査に通りません。

他にローンを組んでいる場合はもちろん、クレジットカードの利用状況や分割払いで購入している商品の返済状況も関係します。

年金受給者はただでさえ年齢が高いため、借入時には返済計画がしっかり整っている必要があります。もし返済できていない他社借入があると、「返済について無計画な人」と判断され、審査に不利に働くのです。

他の条件が満たされていれば審査落ちとまではいかずとも、即日融資できる会社でも審査に時間がかかることもあるでしょう。

年金以外の収入が必要なケースが多い

大手消費者金融をはじめ、年金受給者でカードローンに申し込む場合は、年金以外に収入を得ていることを証明しなければならないケースがあります。

例えばプロミスでは「収入が年金のみ」の場合は申込できないとしています。アコムでも「年金を受給しながらアルバイトや自営業をしている」などの条件が設けられています。

銀行カードローンの場合は、年金のみでも申込可能としているケースと、年金のみでは申込不可としているケースに分かれています。年金以外の収入としては、アルバイトやパートでの収入の他、不動産収入や家賃収入などが挙げられます。

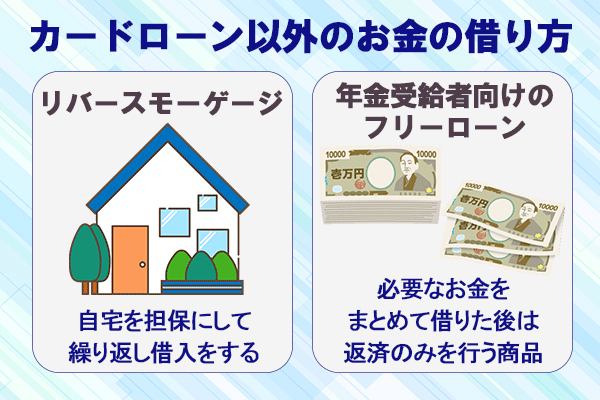

カードローン以外のお金の借り方も検討しよう

年金受給者がお金を借りる場合、カードローン以外の方法もあります。カードローンは繰り返しお金を借りられる性質の商品で、一度借りたら返すだけのローンよりも返済が滞りやすいのが特徴です。

年齢が高くなると返済できないリスクが高まるため、年金受給者に対して繰り返し借りられる商品の提供をしている業者や金融機関はあまり多くありません。

つまり、自動車ローンなどの目的別ローンなら年金受給者でもローン組める可能性が期待できます。また、目的別ローンだけではなくフリーローンなども視野に入るでしょう。

カードローン以外のお金の借り方も検討すると、選択肢が広がります。どのような借り方が考えられるのか、詳細を確認しましょう。

自宅を担保にして繰り返し借入をするリバースモーゲージ

自宅を担保にできる状態の人は、カードローンのように繰り返し借入ができるリバースモーゲージを選択する方法があります。リバースモーゲージとは、自宅の評価額の範囲で何度でも借入ができるローン商品です。

自宅の評価額に対して、借入先ごとに決められた割合の金額が借りられます。月々の返済は多くの商品で利息分のみなので、返済の心配がいりません。元金は、契約者が亡くなった後で自宅を売却して返済する仕組みです。

自宅を相続する人がいる場合は、自宅を失うため利用できません。ただし、相続人が自費で返済をすれば、自宅を売却しなくて済みます。推定相続人の同意がある場合は、リバースモーゲージの利用も検討しましょう。

リバースモーゲージの注意点は、自宅の評価額によって借りられる金額が違うことです。商品によっては定期的に自宅の評価額が見直され、借りられる金額が下がるケースもあります。

借りられる金額が下がらない商品の場合は、最初から自宅の評価額に対して低い割合しか借りられない設定になっています。借入先によって商品の内容が違うので、商品概要をよく確認した上で申し込みを検討しましょう。

また、リバースモーゲージは様々な手続きが必要になることから、即日でお金を借りることはほとんどできません。推定相続人の全員の同意を集める必要もあることから、時間や手間がかかる点がネックと考えられることもあります。

1回借りられればいい場合は年金受給者向けのフリーローンもおすすめ

1回お金が借りられれば困った時期を乗り切れる場合は、年金受給者向けのフリーローンの利用も検討しましょう。フリーローンでは、必要なお金をまとめて借りた後は返済のみを行う商品です。

繰り返し借りられるカードローンよりも延滞する可能性は低いため、高齢者向けのフリーローンはカードローンよりも多く見られます。借入先が見つからない場合は、フリーローンも含めて商品を探すと見つかる可能性があります。

ただしフリーローンも、多くは銀行が提供するローンのため審査や手続きに時間がかかります。即日で融資を受けることはできませんから、年金受給者向けのフリーローンをお探しなら早めに問い合わせてみましょう。

住宅・自動車などの目的別ローンも可能性あり

銀行などでは、住宅や自動車の購入を目的とした「目的別ローン」も展開されています。年金受給者でも、こうした目的別ローンでローン組めるケースがあります。

例えば新車ではなく中古車を購入する場合、年金でローンを組むことは可能です。

また、住宅支援機構が提供する「フラット35」などは、公的年金なども収入として含められるため、年金受給者でローン組めるのが特徴。

もちろん年金受給者がローン審査に通るのは、年金以外の収入の有無や、大企業・公務員の退職者で年金が多いことなど…有利な条件を持つ人の方が多いでしょう。

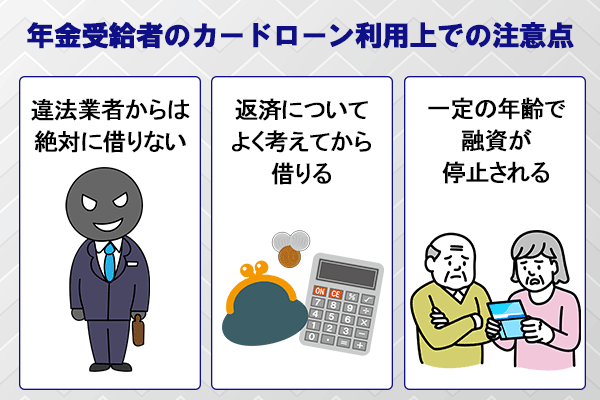

年金受給者がカードローンを利用する上での注意点

年金受給者がカードローンを利用する上での注意点を紹介します。事前に確認して、借りた後で困らないようにしましょう。

違法業者からは絶対に借りない

年金受給者がカードローンを利用する場合、違法業者からは絶対に借りないよう注意しましょう。違法業者の特徴は「審査なし」「誰でも借りられる」など、借りやすさを前面に出して勧誘することです。

カードローンは、審査なしでは利用できません。消費者金融が守っている貸金業法という法律では、申し込みを受けた際には審査を実施するよう義務付けています。

違法業者から借りると、以下のような危険性があります。

- 高額な利息の請求を受ける

- 返済が滞ると暴力的な取り立てに遭う

- 年金をだまし取られる

違法業者は法律を守っていないので、法律で決められている上限の金利よりも高い金利で利息を請求する例が見られます。利息が高いと返済額が高額になるだけではなく、いくら返済しても元金が減りません。結果として、いつまでも返済を迫られます。

返済が滞ると、暴力的な取り立てに遭うケースも見られます。

そもそも融資自体が受けられず、年金をだまし取られる例も見られるため、注意しましょう。融資のためと偽って年金手帳や通帳、印鑑をだまし取り、違法業者が年金を受け取る手口も見られます。借入先が見つからずに困っても、違法業者と関わってはいけません。

返済についてよく考えてから借りる

高齢になってからカードローンを利用する場合は、返済についてよく考えてから借りましょう。万が一カードローンン返済中に契約者亡くなったら、返済は相続人に引き継がれます。

誰も借入を知らないまま契約者が亡くなると、督促が届いて相続人が驚くケースもあります。他の遺産を相続していれば、カードローンの支払いを拒否できません。

一括返済や多めの返済で早めに完済する、借り過ぎないように本当に必要な時だけ利用するなど、返済も意識した上で借入をしましょう。

一定の年齢になるとカードローンの融資が停止される

一定の年齢になると、カードローンの融資が停止されます。何歳になると利用できなくなるかは、カードローンごとに違います。

たとえばベルーナノーティスの「80歳までのカードローン」では、81歳の誕生日を迎えるまでは繰り返し借入が可能です。レイクALSAでは、取引中に満71歳になった時点で新たな融資が停止されます。

ずっと使い続けられるわけではないので、年齢が高くなっても利用したい場合は慎重に商品を選びましょう。

年金担保融資とは?年金でお金を借りる方法があるか確認しよう

「年金担保融資」という言葉を聞いたことがあり、年金でお金を借りる方法があるのではないかと思っている人もいるのではないでしょうか。年金担保融資とは何か、年金でお金を借りられるのか、確認しましょう。

年金担保融資は2022年3月末で申し込みが停止された制度

年金担保融資は、令和4年3月末をもって申し込みが停止された制度です。正式名称は「年金担保貸付制度」と言い、福祉医療機構が実施していました。

年金担保融資制度が設けられていたのは、年金受給者の一時的な資金需要に対応するためです。しかし、本来は生活費に充てられるべき年金が返済に充てられ、結果として利用者の困窮化を招いたケースも見られたため、廃止に至りました。

恩給や共済年金を担保とした「恩給・共済年金担保融資」という日本政策金融公庫が実施していた制度もありました。こちらの制度も、「年金担保貸付制度」と同様に2022年3月末で完全に申し込み受け付けが終了しています。

年金担保融資は銀行などでは実施されていない制度

年金担保融資は、銀行などでは実施されていない制度です。福祉医療機構と日本政策金融公庫が行っていた制度のみが、法律で認められていた制度でした。

両者での申し込みが終了した今となっては、年金を担保とした融資は受けられません。

審査なしで年金担保融資を行うと案内しているのは違法業者

「審査なしで年金を担保としてお金を貸す」と言っている業者が見受けられますが、年金を担保にお金を貸そうとしている業者はすべて違法業者なので注意しましょう。

日本年金機構の公式サイトを見ると、「年金を担保として借入の申し込みを受けることは例外なく全て法律で禁止されている」と明記されています。

年金を担保とした融資が違法な上に、審査なしでの融資も違法です。お金を貸す場合は、借り手の返済能力を確認しなければいけません。合法的な融資である年金担保融資制度でも、審査は実施されていました。

先程も紹介したように、違法業者と関わると高額な利息を請求される可能性があるだけではなく、年金そのものが受け取れなくなる可能性もあります。

年金担保融資以外の支援制度を一覧形式で紹介

違法業者と関わらないために知っておきたい、年金担保融資制度以外の支援制度を紹介します。

| 制度 | 内容 | 相談先 |

|---|---|---|

| 生活福祉資金貸付制度 | 高齢者世帯や低所得世帯を対象とした公的融資 | 社会福祉協議会 |

| 高額療養費制度 | 一定の金額を超えた医療費が払い戻される制度 | 加入している医療保険の窓口 |

| 自立相談支援機関 | 生活に困りごとや不安を抱えている場合に相談に乗ってもらえる | 住んでいる地域の自立相談支援機関 |

| 多重債務に関する相談 | 返済に困っている時に相談に乗ってもらえる | 法テラス 消費生活センター 公益財団法人日本クレジットカウンセリング協会 |

相談先がわからない場合には、市区町村役場に相談しましょう。適切な窓口を紹介してもらえます。

ただしこれらの支援制度は、カードローンなどと違って即日でお金を借りられるわけではありません。相談窓口で適切な対応方法を教えてもらった上で、各手続きや申請・審査に数日かかります。

年金受給者で融資を受けたい、お金に困っているという人は、本当に困窮する前に早めに窓口に相談しましょう。

年金担保融資が廃止されたわけではないので返済は今までと同様でよい

年金担保融資自体が廃止されたわけではないので、制度が設けられていた時に借入をした人は、今までと同様に返済できます。申し込みが終了したからといって、繰り上げ返済をする必要はありません。

万が一返済が困難になった場合には、条件の緩和措置も受けられます。相談先は、借入を申し込んだ金融機関の窓口です。困った時には相談しましょう。

年金担保融資で返済中の人が死亡した場合に返済義務を負う人とは

年金担保融資で返済中の人が死亡した場合に返済義務を負うのは、原則として連帯保証人です。

ただし、申し込みの際に信用保証制度を利用していた人は、公益財団法人年金融資福祉サービス協会が保証してくれます。保証料を余分に払って利用する制度で、保障を受けていれば利用者に万が一のことがあっても親族が返済義務を負う必要はありません。

年金担保貸付制度では自己破産しても返済義務がなくならない点に注意

年金担保貸付制度では、自己破産しても返済義務がなくなりません。通常、自己破産したら返済はすべて免除されます。しかし、年金担保貸付制度で借入をしたお金は、破産手続きを行っても年金から天引きでの返済が続きます。

自己破産をする場合、不平等にならないようにすべての借入に対して返済しないというルールがあります。たとえば知人や友人にだけ返済をしたいと思っても、認められないということです。

しかし、年金担保貸付制度に対する返済は、除外されます。自己破産をしても支払いが終わるまでは年金からの天引きが続くので、注意しましょう。

年金受給者でも商品をきちんと選べばカードローンが利用できる

年金受給者でも、商品をきちんと選べばカードローンが利用できます。年金受給者が注意しなければいけないのは、融資対象となる年齢と、年金収入のみで借入が可能な商品かどうかです。

年金以外にアルバイトなどで収入を得ている人は、選択肢が広がります。年金収入のみの場合は、年金のみでも収入を得ていると認めてくれる商品を選ばなければいけません。

リバースモーゲージやフリーローンも含めて、自分に適した借入先を選んでお金を借りましょう。