国からお金を借りる方法と種類を紹介!金額や金利、借りやすさまとめ

仕事が減ってお金がない状態だったり、仕事を失ったりして生活に困りお金を借りる必要があると思っているのになかなか貸してくれるところが見つからなかったり。

そんな時は、公的機関を頼ってみませんか?国や自治体からお金を借りる方法は、みなさんが思っているよりもたくさんあるのです。

しかし、なかなか役所に足を運ぶ機会も少ないため、公的融資制度と聞いても具体的にはどのような制度があるのか知らない人が大半でしょう。また条件など小難しくてよくわからない、という方も多いかもしれません。

そこで今回は、国からお金を借りる方法についてわかりやすくまとめました。個人、開業資金など、どんな人が国からお金を借りられるのか詳しくご紹介しますので、該当するものがあればぜひ利用してみてください。

- 公的融資制度一覧から自分が対象になるかチェック

- いわゆるブラックでも国からお金を借りられる制度もある

- 公的融資制度の申請方法は少し面倒

- 申請から融資されるまで数ヶ月かかることも

- しっかり事前準備して早めの手続きをしよう!

※ 公的融資制度は申請に手間がかかったり、実際に融資をしてもらえるまで数ヶ月かかることもあります。どうしても今日中にお金が必要という急ぎの方は、大手消費者金融カードローンを検討してください。

| カードローン | 最短融資時間 |

|---|---|

プロミス |

最短3分 |

SMBCモビット |

最短30分 |

アコム |

最短20分 |

アイフル |

最短18分 |

どんな条件の、どんな制度がある?公的融資制度一覧

国から借りられるお金の種類について、名称を一覧にしました。ご自分が対象となる貸付があるか、探してみてください。

| 融資制度 | 対象者 |

|---|---|

| 生活福祉資金貸付制度 | 低所得者世帯 障害者世帯 高齢者世帯 |

| 緊急小口資金 | コロナの罹患者がいる世帯 要介護者がいる世帯 コロナに感染し子供の世話をしなくてはならなくなったとき 休業による収入減少で生活費が足りないときなど。 |

| 求職者支援資金融資制度 | 職業訓練受講給付金の支給決定を受けている人 ハローワークで求職者支援資金融資確認書の交付を受けた人 |

| 勤労者融資制度 | 中小企業に勤務している人 |

| 母子父子寡婦福祉資金貸付 | 20歳未満の子どもを育てているひとり親世帯、寡婦 |

| 日本政策金融公庫(教育一般貸付) | 中卒以上が対象 |

| 日本学生支援機構 | 大学生(給付・貸与)、大学院生(貸与のみ) |

| 臨時特例つなぎ資金貸付制度 | 住居がなく離職しており、他の公的給付等を利用することが決まっている人 |

| 看護師等修学資金 | 看護師等養成施設に在学中の人 |

| 日本政策金融公庫(一般貸付) | 事業を行なっている人 |

| 日本政策金融公庫(新型コロナウイルス感染症特別貸付) | 新型コロナウイルスの影響で業績が悪化した人 |

詳細を説明していきます。

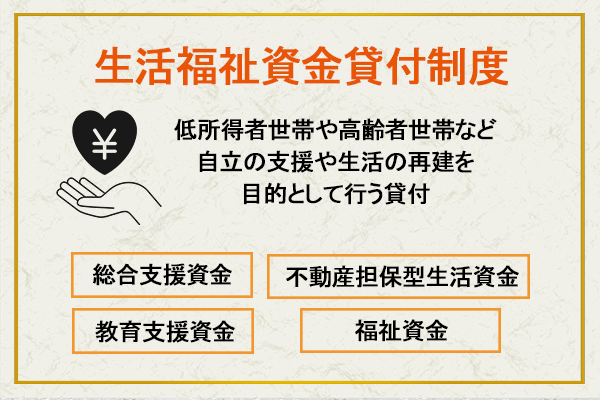

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者世帯や高齢者世帯など一定の要件を満たした場合に、自立の支援や生活の再建を目的として行う貸付のことです。

それぞれの状況やお金の使途によって、国からお金を借りる方法の種類が異なります。どれも即日での融資はできませんが、金利が金融業者よりもかなり低く、困っているときにも借りやすいのが特徴。

いくつか種類がありますので、それぞれの制度ごとに詳細を説明します。

※緊急小口資金は別途説明します。

| 生活福祉資金貸付制度 | 内容 |

|---|---|

| 金利 | 保証人あり:無利子 保証人なし:1.5% 不動産担保型生活資金は3.0%または長期プライムレートのいずれか低い方 |

| 融資限度額 | 総合支援資金:15万円〜60万円 福祉資金:上限580万円 教育支援資金:上限50万円 不動産担保型生活資金:月30万円以内 |

| 連帯保証人 | 原則必要 |

| 返済期間 | 10年〜20年 |

| 融資の早さ | 2週間〜 |

| 審査の厳しさ | ・総合支援資金は自立支援制度を利用することが条件 (現在はコロナの特別対策で暫定的になしでも貸付可能) ・返済の目処があることが条件(日常的に生活費が不足している場合は不可) |

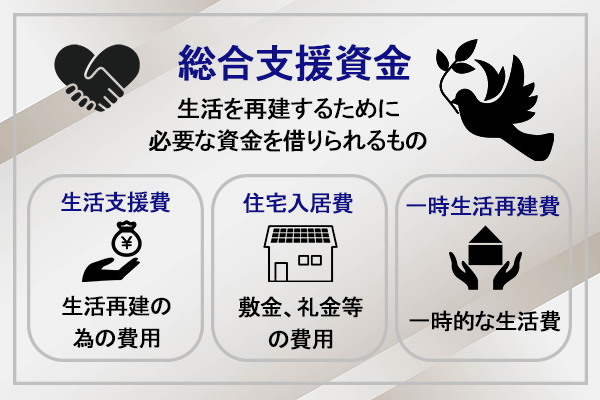

総合支援資金

総合支援資金とは、生活を再建するために必要な資金を借りられるもので、3つの種類があります。

生活費として使うだけでなく、新たに住居を契約する際の敷金・礼金として使えるほか、就職のための技能習得や債務整理に必要な費用などに使える貸付もあります。

| 種別 | 用途 | 金額 | 返済 |

|---|---|---|---|

| 生活支援費 | 生活再建までに必要な費用 | ・2人以上:月20万円以内 ・単身:月15万円以内 ・原則3ヶ月(最長12ヶ月) |

据置期間経過後10年以内 |

| 住宅入居費 | 賃貸契約を結ぶための費用(敷金、礼金等) | 40万円以内 | 据置期間経過後10年以内 |

| 一時生活再建費 | ・一時的な生活費 ・就職・転職を前提とした技能習得にかかる経費 ・滞納している公共料金の立替 ・債務整理をするための費用 |

60万円以内 | 据置期間経過後10年以内 |

貸付の条件は以下の通りです。

- 失業や収入の減少で生活に困っていること

- 住居がある人、もしくは住居が確実に確保できること

- ハローワークなどの機関からの支援を受けること

- 返済の見込みがあること

- 他の公的給付を受けることができないこと

保証人は原則必要ですが、なしでも借りられます。ただ、保証人がいた方が無利子になりますので、できれば探した方が返済も楽になります。

とはいえ保証人がいない場合の金利も1.5%と非常に低く、できるだけ負担のないように考慮されている貸付です。

また、住居がない人(または確保の見込みがない人)は申請できません。もし収入減により住むところを失ってしまった場合には、新たな住居を確保できる見込みが立ってからの申し込みとなります。

ただし現在はコロナの影響で収入が減ってしまった人なども対象となっており、支援方法も柔軟、無利子・無担保で借りられます。

福祉資金

障害者世帯が利用できる貸付で、最大580万円まで借りられます。利用目的が決まっており、その使途ごとに借入金額に上限があります。

たとえば、車椅子でも生活しやすいように家をリフォームするとか、障害者用の車を購入するための費用などに利用できます。

返済は据置期間経過後、最長20年となっていますので、余裕を持って返済できるでしょう。

| 目的 | 上限金額 | 返済期間 |

|---|---|---|

| 生業を営む | 460万円 | 20年 |

| 技能習得 | 130万円〜580万円(期間によって違う) | 8年 |

| 住宅の増改築 | 250万円 | 7年 |

| 福祉用具の購入 | 170万円 | 8年 |

| 障害者用自動車の購入 | 250万円 | 8年 |

| 中国残留法人等の国民年金保険料追納 | 513.6万円 | 10年 |

| 怪我、病気の療養費と生計維持費 | 170万円〜230万円(療養期間による | 5年 |

| 介護サービス・障害者サービス | 170万円〜230万円(サービスを受ける期間による) | 5年 |

| 災害による臨時費 | 150万円 | 7年 |

| 冠婚葬祭 | 50万円 | 3年 |

| 住居の移転等 | 50万円 | 3年 |

| 就職の支度等 | 50万円 | 3年 |

| その他、一時的に必要な経費 | 50万円 | 3年 |

教育支援資金

教育支援資金とは、子供の進学や修学のために使う資金として借りるもので、2種類あります。授業料などに使う「教育支援費」と、入学金などに使う「就学支援費」です。

いずれも対象は高校(高等専門学校)、大学、専門学校です。小学校・中学校は対象となっていません。

| 種別 | 上限額 |

|---|---|

| 教育支援費(いずれも上限額) | ・高校:月3.5万 ・高専・短大:月6万円 ・大学:月6.5万円 ※特に必要と認められた場合は最大月額の1.5倍 |

| 就学支度費 | 50万円以内 |

これも、個人ではなく世帯として支援をするものであり、生活保護を受けるほどではないが、学校に通うための費用が足りない場合に利用できる制度です。

この貸付の審査でもっとも重要な点は、返済の見込みがあるかどうかです。何年にもわたってお金を借りるため、一時的な総合支援資金などと比べると借り入れ金額も大きくなります。

そのため、収入基準が一定以下であることが条件でありながら、日常生活に困窮するほどの低所得であれば借りることができません。

ご自身の世帯収入が対象になるかどうか、心配な方は社会福祉協議会に相談してみましょう。

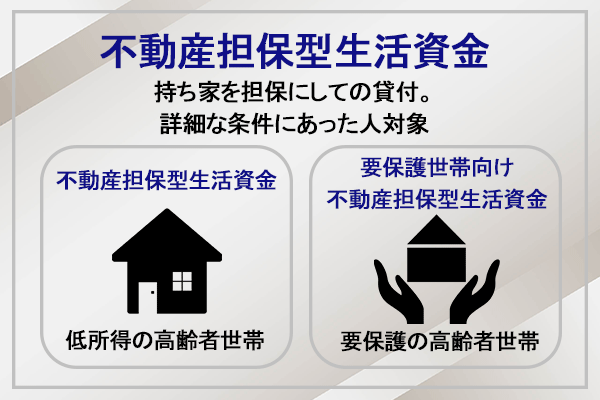

不動産担保型生活資金

不動産担保型生活資金は、生活の困窮度によって2種類の貸付が用意されています。

| 種別 | 対象者 | 貸付限度額 | 保証人 |

|---|---|---|---|

| 不動産担保型生活資金 | 低所得の高齢者世帯 | 土地の評価額の70%・月30万円以内 | 要(推定相続人の中から選ぶ) |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯 | 土地の評価額の70%(集合住宅の場合は50%)・生活扶助額の1.5倍以内 | 不要 |

持ち家がある人が全員借りられるかというとそうではなく、詳細な条件が設定されています。

- 申込者が単独で所有、または同居の配偶者との共有物件に住んでいること

- 賃借権、抵当権等が設定されていないこと

- 配偶者またはその親以外の同居人がいないこと

- 世帯の構成員が65歳以上であること

- 市民税の非課税世帯であること

- 暴力団員が世帯にいないこと

申し込みには、これらの条件全てに該当する必要があります。また、マンションは対象外ですし、戸建てでも実際に住んでいない物件は担保にすることはできません。

返済は、借りた人が亡くなるか、契約解除の時となりますが、一般的には相続した人が家を売って一括返済することになるので、引き続き住むことができなくなる点に注意が必要です。

緊急小口資金

緊急小口資金は、他の借入を申請しているものの、その資金が振り込まれるまでの生活が厳しい場合に臨時で借りられる資金のことです。

現在はコロナの影響によって収入が減少した人も対象となっており、貸付金額も従来の10万円から20万円まで上限が引き上げられていいます。

国からお金を借りる方法はほとんど即日で融資を受けられませんが、緊急小口資金は最短5日で借りられるのが特徴。他の方法だとお金を借りられるまでに1か月程度はかかるため、急ぎの際におすすめです。

償還期限も最大2年以内まで延長してもらえる等、お金がないときに頼れる方法ですね。

| 緊急小口資金 | 内容 |

|---|---|

| 金利 | 無利子 |

| 融資限度額 | 20万円 |

| 連帯保証人 | 不要 |

| 返済期間 | 10年 |

| 融資の早さ | 1週間〜10日 |

| 審査の厳しさ | ・個人への貸付ではないので世帯として条件を満たさないと借りられない ・一時的な困窮であり、返済の目処がたたないと借りられない |

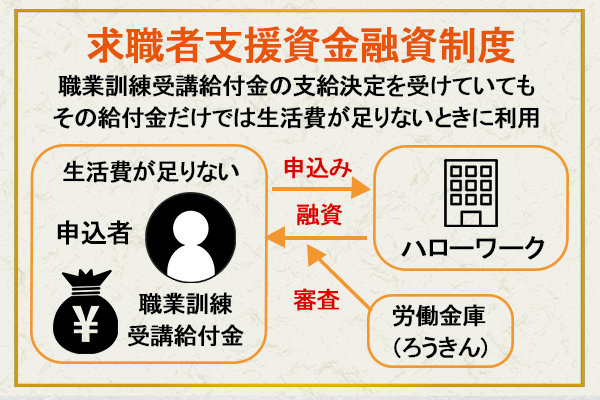

職業訓練中の人のための求職者支援資金融資制度

求職者支援資金融資制度は、職業訓練を受けている人のための貸し付けです。

職業訓練受講給付金を受ける予定があるけれど、その給付金だけでは生活が足りないときに利用できます。

| 求職者支援資金融資制度 | 内容 |

|---|---|

| 金利 | 3% |

| 融資限度額 | 月額10万円×受講予定訓練月数:同居または別居の配偶者、子供、父母がいる場合(生計同一が条件) 月額5万円×受講予定訓練月数:単身者など上記に該当しない場合 |

| 連帯保証人 | 不要 ※ただし労働金庫指定の保証機関を利用 |

| 返済期間 | 貸付から5年以内 |

| 融資の早さ | 2週間〜1ヶ月 |

| 審査の厳しさ | ・審査は労働金庫なので落ちることもある ・確実な返済意志が必要 |

ですので、

- 職業訓練受講給付金の支給決定を受けている

- ハローワークで「求職者支援資金融資要件確認書」の交付を受けている

この2つが申請の条件となります。

「求職者支援資金融資要件確認書」を交付してもらうには、

- 貸付を希望する理由が適当である

- 返済の意思がある

- 暴力団員ではない

という点を認めてもらう必要があり、特に大事なのは「返済する」という意思表示です。

返さなくても良い給付金ではなく、利息も含めて返済する必要があり、さらにお金に困ったとしても免除はありません。

申請をするのはハローワークですが、融資の審査をするのは労働金庫です。

必ず返済しなくてはならないため、これからスキルを身につけて生活を再建しようとしていると認められないと借りられないという点に注意が必要です。

また、求職者支援資金融資制度は国からお金を借りるというより、ろうきんと貸付手続きを行うことになります。そのため融資の振込にはろうきん口座が必要ですから、口座がない人は口座開設手続きもしなくてはなりません。

ただでさえ即日融資ができない制度である上、口座開設に時間がかかるとお金を借りられるのが遅くなってしまうため注意しましょう。

労働者を支援する勤労者融資制度

勤労者融資制度とは、勤労者の生活向上のため、中央労働金庫と各都道府県が提携して労働者を支援する貸付のことです。

生活費はもちろんのこと、子供の教育費用などにも使える資金です。

条件は各都道府県によって違いますので、ここでは東京都の貸付制度を例に説明します。

| 融資制度 | 融資額 | 金利 | 返済期間 |

|---|---|---|---|

| 個人融資(さわやか) | 70万円以内 医療、教育、冠婚葬祭、住宅の増改築は100万円以内 |

1.8% | 3年以内(70万円超は5年以内) |

| 子育て・介護(すくすく・ささえ) | 100万円以内 | 1.5% | 5年以内 |

| 家内労働者生活資金融資 | 70万円〜130万円 | 1.8% | 5年以内 |

- 勤務地または住所地が都内であること

- 現在の勤務先で6ヶ月以上働いていること

- 現在の住所に3ヶ月以上住んでいること

- 住民税を滞納していないこと

- 返済の見込みがあること

などが条件となっています。

借り入れまでは比較的早く1〜2週間となっています。

正規・非正規に関わらず申し込みはできますが、使途も限定されており審査は決して甘くはありません。返済能力がないと落ちてしまいます。

子供の教育費と親の仕事の資金が借りられる母子父子寡婦福祉資金貸付

その名の通り、

- 母子家庭

- 父子家庭

- 寡婦

が利用できる貸付です。

寡婦とは、夫と離婚または死別したあと、婚姻をしていない人のことです。

ひとり親家庭の場合は、子供が20歳未満であることが条件です。

連帯保証人は原則必要ですが、いなくても借りられます。概要は、以下の通りです。

| 母子父子寡婦福祉資金貸付 | 内容 |

|---|---|

| 金利 | 保証人あり:無利子 保証人なし:1.0% |

| 融資限度額 | 給付の種類によって違う |

| 連帯保証人 | 原則必要 (いなくても借り入れは可能) |

| 返済期間 | 借りている資金の種類によって違う |

| 融資の早さ | 1〜3ヶ月 |

| 審査の厳しさ | 返済能力がないと借りられない |

給付の種類が非常に多く、12種類もあります。子供のための資金だけでなく、親自身が事業を起こすために必要な資金なども借りられるのが大きな特徴です。

| 貸付の種類 | 貸付限度額 |

|---|---|

| 就職支度資金 | 100,000円 (通勤のための自動車購入は330,000円) |

| 事業開始資金 | 2,870,000円 |

| 事業継続資金 | 1,440,000円 |

| 医療介護資金 | 340,000円〜500,000円 |

| 住宅資金 | 1,500,000円(特別2,000,000円) |

| 転宅資金 | 260,000円 |

| 就学支度資金 | 63,100円〜590,000円 |

| 結婚資金 | 300,000円 |

| 修学資金 | 月額48,000円〜96,000円 |

| 生活資金 | 月額105,000円〜141,000円 |

| 技能習得資金・修業資金 | 月額68,000円(運転免許:460,000円) ※特別一括816,000円 |

それぞれの相談した内容によって提出すべき書類や手続きの内容は異なるため、市役所や区役所の担当窓口でしっかり説明を受けましょう。また、どの目的の資金であっても即日で国からお金を借りることはできないため、早めの行動が大切です。

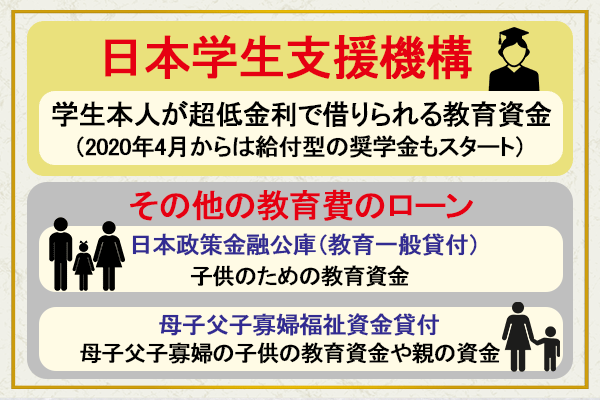

子供のための教育資金・日本政策金融公庫(教育一般貸付)

別名・国の教育ローンとも呼ばれます。学校の授業料はもちろん、受験料や受験にともなう宿泊費など受験費用が合格前に利用できるのも大きな特徴です。

| 日本政策金融公庫(教育一般貸付) | 内容 |

|---|---|

| 金利 | 1.68% |

| 融資限度額 | 上限350万円〜450万円 |

| 連帯保証人 | 原則必要 ※保証人なしの場合は教育資金融資保証基金の利用が必要 |

| 返済期間 | 最長15年 |

| 融資の早さ | 2〜3ヶ月 |

| 審査の厳しさ | 比較的申し込みやすい |

対象となるのは大学だけでなく、高校や特別支援学校の高等部、職業能力開発校などの教育施設も含まれています。

子供一人当たり、350万円を上限として借りられます。以下の要件のいずれかに該当する場合は、450万円まで借りられます。

- 自宅外から通学していること

- 修業年数が5年以上の大学に通っていること

- 大学院に通っていること

- 海外留学(3ヶ月以上)

公的な支援は年収が低く抑えられていることもあり、借りられない人も多いのですが、国の教育ローンはたとえば子供3人の世帯なら年収が990万円(所得は790万円)までと上限額がかなり高めに設定されています。

金利が1.8%と非常に低く、返済期間が最長18年というのもありがたいところ。しかも、合格がまだ決まっていない段階でも申し込みも可能です。

日本政策金融公庫からお金を借りる場合、審査に3週間程度の時間が必要になります。即日でお金を借りられるわけではないため、子どもの進学などスケジュールを逆算して、早めに申込の準備をしておくと安心です。

学生本人が借りられる日本学生支援機構

日本学生支援機構の奨学金は、上記の「国の教育ローン」と併用が可能です。国の教育ローンは親が借りるものですが、こちらは学生本人が借りる資金です。

| 日本学生支援機構 | 内容 |

|---|---|

| 金利 | 0.002〜0.6%程度 |

| 融資限度額 | 月額2万円〜6万4千円 |

| 連帯保証人 | 必要 |

| 返済期間 | 借入額、所得額によって返還額が変動 |

| 融資の早さ | 申し込んだ直近の振込時期 |

| 審査の厳しさ | 平均以上の成績があれば難しくない |

対象となるのは、大学以外にも、短期大学や専修学校(専門課程)なども含まれますが、大学の奨学金制度をご紹介します。

| 種別 | 利率 | 対象 | 融資額 |

|---|---|---|---|

| 第一種 | 無利子 | 特に優れた学生で経済的理由によって修学が困難な場合 | ・国公立(自宅)20,000〜45,000円 ・国公立(自宅外)20,000〜51,000円 ・私立(自宅)20,000〜54,000円 ・私立(自宅外)20,000〜64,000円 |

| 第二種 | 0.002〜0.6%程度 | 平均水準以上の学力 | ・大学:月額20,000〜120,000円(10,000円刻み) ※私立医療系学部は20,000〜40,000円の増額が可能 ・大学院:月額50,000〜150,000円 ・高等専門学校(専科):月額20,000〜120,000円(10,000円刻み) ・専修学校(専門課程):月額20,000〜120,000円(10,000円刻み) |

| 入学時特別増額 | 第一種または第二種に準じる | 第一種または第二種に加えて増額するもの | 100,000円〜500,000円(1回の貸与) ※入学前の貸与でないことに注意 |

| 海外留学の奨学金 | 0.002〜0.6%程度 | 学位取得のための海外留学 | ・月額59,000円〜118,000円 ・授業料:実費(上限250万円) ※3ヶ月以上1年以上の短期留学もあり |

なお、2020年4月からは給付型の奨学金もスタートしています。こちらは成績だけの判断ではなく、「学ぶ意欲」も重視され、対象となれば授業料や入学金が免除または減額となります。

他の給付が受けられるまでの臨時特例つなぎ資金貸付制度

臨時特例つなぎ資金貸付制度は、他の公的融資を受けられることが決まったものの、今現在お金がなくて生活ができないという状態の人に、まさに「つなぎ」として融資するものです。

| 臨時特例つなぎ資金貸付制度 | 内容 |

|---|---|

| 金利 | 無利子 |

| 融資限度額 | 10万円 |

| 連帯保証人 | 不要 |

| 返済期間 | 1ヶ月以内 |

| 融資の早さ | 1週間程度 |

| 審査の厳しさ | 他の融資の申請が受理されていればそれほど厳しくない |

この融資を受けられる人は、以下の条件のいずれにも該当する人です。

- 家がない

- 仕事がない

- 離職者を支援する公的給付制度の申請が受理されている

- その給付の開始まで生活がもたない

- 申請者名義の金融機関口座がある

つなぎの融資ですので、保証人は不要ですし利子もつきません。

返済期間が1ヶ月と短めなのは、すでに申し込んでいる給付が受けられれば、そこから返済することを前提としているためです。

即日での借入はできない点と、申込みの相談や手続きに時間がかかりやすい点に注意しましょう。

失業保険や総合支援金といった、国からお金を借りる・給付を受けている制度の申請を示す書類を用意して、それを市町村社会福祉協議会に持って行く必要があります。

可能なら対象の公的制度の申請を行う際に、同時に臨時特例つなぎ資金貸付の相談をしておくのが良いでしょう。申請の受理から支給の決定までに時間がかかる上、実際に振り込みが行なわれるまでにも一定期間が要されます。

看護師を目指す人のための看護師等修学資金

看護師等修学資金は、看護師の養成施設等に在学している人が利用できる貸付です。

| 看護師等修学資金 | 内容 |

|---|---|

| 金利 | 無利子 |

| 融資限度額 | 月額2万5千円〜8万3千円 (自治体により違う) |

| 連帯保証人 | 必要 |

| 返済期間 | 原則として貸付を受けた期間内に返済 |

| 融資の早さ | 自治体によって違う |

| 審査の厳しさ | 指定された学校に通い、卒業後に看護業務に就く意思があればOK |

看護師だけでなく、保健師や助産師なども対象となっており、卒業後、指定の施設に一定期間勤務することで免除が受けられるのが特徴です。

実施の主体は各都道府県となっており、融資額もそれぞれ違います。ここでは、東京都の例を紹介します。

| 種別 | 金額 | 条件 |

|---|---|---|

| 第一種貸与(一口まで) | 保健士・助産師・看護師 国公立:32,000円 その他:36,000円 准看護師:21,000円 大学院修士課程:83,000円 |

返還免除規定あり 免許取得後、直ちに指定施設で5年間看護業務に従事する (大学院修士課程修了後、1年以内に医療機関で5年間看護業務に従事する) |

| 第二種貸与(最大二口まで) | 対象となる全ての課程:25,000円 | 免許取得後、必ず返還する |

事業の資金なら日本政策金融公庫(一般貸付)

日本政策金融公庫の一般貸付は、生活費ではなく、事業のための資金として借りられるものです。

| 日本政策金融公庫(一般貸付) | 内容 |

|---|---|

| 金利 | 制度により異なる |

| 融資限度額 | 平均700万円(国民生活事業) |

| 連帯保証人 | 個人の場合は不要 |

| 返済期間 | 制度により異なる |

| 融資の早さ | 2週間 |

| 審査の厳しさ | 必要書類、事業計画など事前の準備を怠らなければ難しくない |

3つの融資があり、それぞれ融資の対象者も融資額も違います。

- 国民生活事業:小規模企業向けの開業資金など

- 中小企業事業:中小企業向けの長期事業資金

- 農林水産事業:農業や漁業、食品産業等の事業資金(中小企業に限る)

それぞれ、融資額などを一覧でまとめました。

【国民生活事業】

| 種別 | 用途 | 融資上限額 | 融資期間等 |

|---|---|---|---|

| 一般貸付 | 事業資金 | 4,800万円(特定設備資金:7,200万円) | 設備資金10年以内、特定設備資金20年以内、運転資金7年以内 |

| 経営環境変化対応資金(セーフティネット貸付) | 経営環境変化対応資金 | 売り上げの減少等4,800万円 | 融資期間:設備資金15年以内、運転資金8年以内 |

【中小企業事業】

| 種別 | 用途 | 融資上限額 | 融資期間等 |

|---|---|---|---|

| 新企業育成貸付 | 新事業育成資金、女性・若者・シニア起業家支援資金など | 7億2,000万円 | 設備資金20年以内、運転資金7年以内 |

| IT活用促進資金 | 情報化投資を行う資金 | 7億2,000万円 | 設備資金20年以内、運転資金7年以内 |

【農林水産事業】

| 種別 | 用途 | 融資上限額 | 融資期間等 |

|---|---|---|---|

| 青年等就農資金 | 認定新規就農者 | 3,700万円 | 融資期間:25年以内 |

| スーパーL資金 | 認定農業者 | 個人:3億円、法人10億円 | 融資期間:25年以内 |

日本政策公庫の融資の審査機関は平均して1ヶ月程度であり、即日でお金を借りることはまず不可能です。

数種類の必要書類を準備してそれを提出した後、面談や審査、審査結果の報告を経てから融資が実行されます。日本政策公庫で急いで融資を受けたい人は、早めに準備と手続きをはじめましょう。

日本政策金融公庫(新型コロナウイルス感染症特別貸付)

新型コロナウイルスの影響で業績が悪化し、事業の運営が厳しくなっている人は、次のどちらかの条件に該当すれば、「新型コロナウイルス感染症特別貸付」が利用できます。

- 最近1ヶ月の売り上げまたは過去6ヶ月の平均売り上げが、前4年のいずれかの同時期の売り上げと比較して5%以上減少している場合

- 業歴3ヶ月以上1年1ヶ月未満の場合、最近1ヶ月の売り上げまたは過去6ヶ月の平均売り上げが、過去3ヶ月の平均売り上げまたは令和元年12月の売り上げと比較して5%以上減少している場合

| 日本政策金融公庫(新型コロナウイルス感染症特別貸付) | 内容 |

|---|---|

| 金利 | 1.21%〜1.90% |

| 融資限度額 | 8,000万円 |

| 連帯保証人 | 法人の代表者を除き不要 |

| 返済期間 | 20年 |

| 融資の早さ | 1〜2ヶ月 |

| 審査の厳しさ | 返済可能であること |

設備資金または運転資金として利用できるもので、最近2期分の確定申告書一式を提出します。設備資金を希望する人は、見積書もあわせて提出します。

事業の状況などについて面談がありますので、融資までは少し時間がかかります。融資を希望する人は早めに申し込むことをおすすめします。

仕事が見つからない!生活費をどうにかしたい無職の人が利用できるのは

現在無職で、なかなか仕事が見つからない、収入が途絶えて生活が苦しいという人には、

- 生活福祉資金(総合支援資金)

- 職業訓練給付金

- 求職者支援資金

- 住宅確保給付金

が良いでしょう。

総合支援資金なら、賃貸契約を結ぶための敷金・礼金として使う資金を借りることができます。

住むところはあるけれど仕事が見つからないという人は、職業訓練を受け、一定の要件を満たしていれば月に10万円の給付が受けられます。

それでも生活費が足りなければ、求職者支援制度を利用すると良いでしょう。

住宅確保給付金は、貸付ではなく返済不要の給付です。離職から2年以内など一定の条件を満たしていると、原則3ヶ月分の家賃を補助してもらえます。

ただし、無職による経済難で国からお金を借りる場合、ハローワークに登録して積極的に就活していることを認めてもらう必要があります。そのためまずはハローワークで登録をした上で、お住いの市区町村の窓口で手続きしなければなりません。

また、いずれの国からお金を借りる方法も、手続きから審査までには2週間程度の時間が必要です。国からお金を借りる方法は消費者金融のように最短即日とはいかないため、必要だと感じた時点で早めに相談しましょう。

コロナで影響を受けた人がお金を借りるには

仕事を失い、当面の生活費が足りないという場合には、緊急小口資金を利用します。公的支援の中でも支給が早いですし、保証人不要、無利息で借りられます。

事業が影響を受けたという人は日本政策金融公庫の「新型コロナウイルス感染症特別貸付」が適しています。

※ただし、「生活福祉資金貸付制度における緊急小口資金等の特例貸付」は令和4年9月末で申請終了しています。もしコロナが原因であっても、無職で国からお金を借りるなら他の方法もチェックしてみてください。

ひとり親家庭(母子家庭・父子家庭)に適した貸付は

20歳未満の子供を育てているひとり親家庭の人がお金を借りるなら、母子父子寡婦福祉資金貸付制度がおすすめです。

貸付の種類が多く、子供の学費だけでなく、親の仕事を支えるための借り入れもできるからです。

保証人なしでも借りられますが、保証人がいれば利子はつきませんので、できればどなたかに保証人になっていただいた方が返済が楽になります。

また、「母子父子寡婦福祉資金貸付制度」は仮にひとり親が無職の場合でも審査を受けられます。例えば出産直後や病気などで働けない状態のひとり親家庭では、収入を得ること自体が困難でしょう。

学生が学費を借りるには

学生がお金を借りる方法は3つあります。

まず、親に借りてもらうなら国の教育ローンを利用しましょう。収入要件も柔軟ですし、所得制限で他の給付を受けられなかった人も借りられる可能性があります。

学生本人が借りるなら、日本学生支援機構もしくは看護師等修学資金が利用できます。

日本学生支援機構には返済不要の給付型の奨学金もありますし、看護師等修学資金には卒業後に指定の施設で一定期間仕事をすれば免除が受けらる制度があります。

日本学生支援機構など、学生がお金を借りる方法は審査や手続きに数日かかるため、即日では借りられません。また、日本学生支援機構は申し込み期間が限られているため、お金が必要になると分かった時点で早めに準備をしましょう。

家計や学力などの条件を満たすと、無利子で奨学金を借りることもできますよ。

法人でも国からお金を借りられる

国からお金を借りるというと、個人用のものばかりだと思われがちですが、日本政策金融公庫なら、法人格でもお金を借りることが可能です。

銀行は審査が厳しくスタートアップ企業が借りるのは難しい、起業したばかりで実績がない、という人こそ、公的支援を利用しましょう。

もちろん審査がありますので、誰でも借りられるわけではないですが、民間の金融機関よりは柔軟に対応しているはずです。

また、コロナの影響によって業績が悪化した会社については、「新型コロナウイルス感染症特別貸付」もありますので、ぜひ検討してみてください。

自己破産した人でも国からお金を借りられる?

自己破産した人は、その後10年は信用情報機関に記録が残っているため、民間の金融機関や消費者金融でお金を借りることは難しいです。

しかし、仕事もなく、生活に困窮している場合は、生活福祉資金貸付制度を利用しましょう。

生活を再建するための貸付ですから、これから仕事についてやり直したいという意思があれば、審査を通過する可能性は十分にあります。

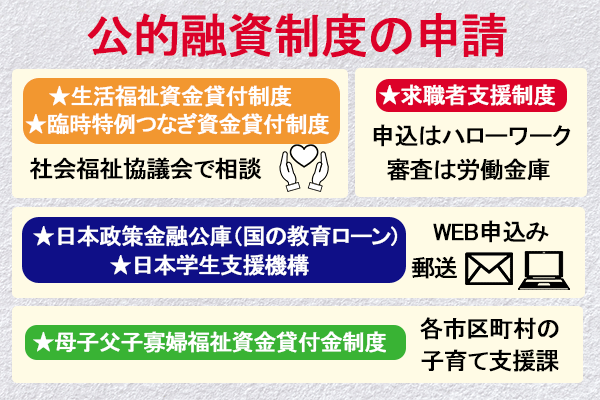

公的融資制度の申請方法

国からお金を借りるには、手続きがやや面倒な場合があります。

民間のカードローンのようにインターネットから申し込んで終わり、とはいかず、必要書類を用意して窓口まで足を運ばなければならないこともありますので、融資を急いで欲しいなら早めに準備をしなくてはなりません。

場合によっては数ヶ月かかることもありますし、書類が足りない場合にはさらに時間がかかってしまうことも予想されます。しっかりと準備をしてから申し込みましょう。

生活福祉資金貸付制度の申請

国の貸付制度としてご紹介しましたが、貸付の実施主体は各都道府県の社会福祉協議会となっており、さらに窓口は各市区町村の社会福祉協議会です。

やや複雑ですが、まずはお住まいの地域の社会福祉協議会を調べて相談してみてください。多くは、市役所内に窓口があります。

| 必要書類 | ・本人確認書類(運転免許証、パスポート、マイナンバーカード、健康保険証など) ・住民票 ・通帳またはキャッシュカードのコピー(金融機関名、口座名義人、口座番号などがわかるもの) |

|---|---|

| 申し込み関連書類 | ・借入申込書 ・借用書 ・世帯の状況がわかる書類 ・資金の種類によって必要な書類 |

書類は窓口でもらえますが、今はコロナ対策でダウンロードまたは郵送によるやり取りが基本となっています。

連帯保証人がいる場合は、その人の収入証明書も必要になります。

求職者支援制度の申請方法

審査は労働金庫で行いますが、申し込みはハローワークです。貸付要件に該当するか、ハローワークで確認を行い、要件を満たしているとなれば「求職者支援資金融資要件確認書」が交付されます。

審査に通れば資金の振り込みとなりますが、利用できる口座が「労働金庫の口座に限る」とされているため、もし口座を持っていない人は申し込みの時に口座開設の手続きも必要です。

国の教育ローンの申請方法

申し込みにあたっては、以下の書類を用意します。

| 必ず用意する書類 | ・世帯全員が記載された住民票の写し(原本) ・運転免許証またはパスポート ・源泉徴収票または確定申告書(控) ・通帳や領収書など最近6ヶ月分以上の支払い状況のわかるもの |

|---|---|

| 申し込み内容によって揃える書類 | ・入学資金:合格を確認できる書類 ・在学資金:学生証など在学を確認できる書類、授業料納付通知書など使い道を確認できる書類 ・自宅外通学:住民票の写し、不動産賃貸借契約書、賃借予定の物件明細など |

「インターネットお申し込み」から必要事項を入力し、これらの書類をスマホ等で撮影してWEBからアップロードします。もしくは、郵送も可能です。

全て郵送で申し込む場合には、コールセンターに電話をして資料請求をして申し込み書類など必要なものを取り寄せてください。

母子父子寡婦福祉資金貸付金制度の申請方法

貸付の相談、申請の窓口は各市区町村の子育て支援課などになります。

申し込みに必要な基本書類は、以下の通りです。

- 申請書

- 戸籍謄本(母または父、子の戸籍がわかるもの)

- 世帯全員の住民票または住民票記載事項証明書

- 印鑑登録証明書(借受人、連帯借受人、連帯保証人)

- 収入証明書

- 生活費収支内訳書

その他、資金の種類に応じて必要な書類があります。

たとえば子供の教育費であれば入学通知書や合格通知書の写し、親の事業に関する貸付なら事業計画書や事業資金見積書が必要です。

手続きには時間もかかりますし、書類が足りないと審査も進まないため、どのような書類を用意すれば良いか事前に確認をすることをおすすめします。

臨時特例つなぎ資金貸付制度の申請

臨時特例つなぎ資金の申し込みは、社会福祉協議会に相談に行きます。

他の公的支援を受けられる、または申請していることが条件ですので、申請していることがわかる書類を持っていきましょう。

その他、

- 借入申込書

- 本人確認書類(運転免許証など)

- 振込先がわかる書類

が必要です。

即日融資が必要なら消費者金融カードローンも検討して!

国からお金を借りるのは、金利の面では非常にメリットが大きいものの、融資の種類によってはいくつもの書類を用意しなくてはならず、実際にお金が振り込まれるまでの時間も長いです。

そんなに待っていられない、すぐにでもお金を借りたいという人は、消費者金融を利用することも検討してみてください。

ただし、消費者金融は「安定した収入」があることが大事な申込み要件のひとつとなっていますので、無職の人は申し込みができません。

その代わり、正社員でなくても、パート・アルバイト・派遣社員など毎月定期的に収入を得ている人は申込み可能です。

審査がスムーズで早い!SMBCモビット

SMBCモビットのカードローンは審査が早く、申し込みから借り入れまで全てWEBで完結します。WEBから申し込むことで在籍確認の電話もなし、カードの発行もなしにできるから、審査がスムーズに進むのです。

さらに、どうしても急いで融資して欲しい人は、申し込み後にコールセンターに電話をしてください。申し込み完了画面に出てきたユーザーIDを伝えると、すぐに審査を開始してくれます。

申し込む時間帯にもよりますが、即日融資が可能です。スマホひとつで早く借入したい人はSMBCモビットを検討してみてください。

【SMBCモビットカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 安定した定期収入のある方 |

| 実質年率 | 3.0%〜18.0% |

| カードローンの特徴 | ・審査は最短30分 ・WEB完結で在籍確認の電話なし ・申込み後に電話をかければ優先審査 |

無利息期間がお得で融資まで最短3分のプロミス

早くお金を借りたい、できればお得に、と考えている人は、金利が低めで無利息期間もついているプロミスがいいでしょう。

大手消費者金融は上限金利が18.0%で設定されていることが多いです。しかしプロミスの上限金利は17.8%。他社と比べ、0.2%も低いのです。

しかも、初めての利用なら、借入した翌日からスタートする30日間の無利息期間が利用できます。

WEBからの申込みなら来店不要ですし、融資まで最短30分です。お得な上に審査早いカードローンです。

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上69歳以下 ※高校生不可 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 4.5%〜17.8% |

| カードローンの特徴 | ・上限金利が17.8%と低い ・WEB完結で最短3分融資 ・原則、在籍確認の電話なし |

自動契約機「むじんくん」でおなじみのアコム

アコムは、消費者金融の中でも知名度が高く、手続きも簡単で審査も早いと人気の高いカードローンです。

WEBから申し込むと、最短20分で契約まで完了できます。

契約が完了すればすぐにでも振込依頼ができますから、カードがなくても借り入れは可能。楽天銀行に口座を持っている人なら、最短10秒で振込完了です。

【アコムのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 3.0%〜18.0% |

| カードローンの特徴 | ・融資まで最短20分 ・WEB完結可能で郵送物なし ・カード発行は自動契約機「むじんくん」で可能 ・楽天銀行に口座があれは最短10秒で振込可能 |

在籍確認の電話が心配な人はアイフル

在籍確認の電話が不安な人は、アイフルがおすすめです。アイフルでは原則として在籍確認の電話をかけていませんので、安心して申し込めるでしょう。

また、審査が早いのもアイフルの特徴です。WEBからの申し込みで、融資まで最短18分です。混み合っている時間を避ければ、即日融資も可能です。

確実に審査を進めて欲しい人は、申込み後、受付完了メールを確認したらフリーダイヤルに電話をしてください。すぐに審査を開始してくれます。

【アイフルのキャッシングローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入がある人 |

| 実質年率 | 3.0%〜18.0% |

| カードローンの特徴 | ・原則、在籍確認の電話なし ・WEB完結が可能でカードの郵送なし ・申込み後に電話をかけると優先審査開始 |

最長180日間の無利息期間が魅力のレイクALSA

プロミスよりもさらにお得な無利息期間がついているのが、レイクALSAです。無利息期間は3種類あります。

- 30日間:借入金額500万円まで。

- 60日間:WEB申込み限定、借入金額200万円まで。

- 180日間:借入金額のうち、5万円まで。

また、WEBからの申し込みなら最短15秒で仮審査の結果がわかります。その後、スムーズに審査が進めば、融資までは最短60分です。もちろん、即日融資も可能です。

【レイクALSAのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 4.5%〜18.0% |

| カードローンの特徴 | ・融資まで最短60分 ・選べる無利息期間は最長180日 ・在籍確認の電話は担当者の性別を選べる |

WEBからの申し込みが便利なオリックスマネー

オリックスマネーは、WEBからの申し込みで全て完結しますので、来店の必要はありません。

スマホ・パソコンで全ての手続きが可能です。申し込む曜日や時間帯にもよりますが、即日融資も可能です。

もちろんカードの発行もありませんので、郵送物が自宅に送られることもありません。借り入れはスマホアプリやパソコンから簡単にできるのでとても便利です。

金利も低めで、最初に適用される上限金利は17.8%です。オリックスレンタカーなどオリックスグループのサービスを優待価格で利用できるのも、大きなメリットです。

【オリックスクレジットのオリックスマネー】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月定期的な収入がある人 |

| 実質年率 | 2.9%〜17.8% |

| カードローンの特徴 | ・最短、即日融資が可能 (申込の曜日・時間帯によっては翌日になる) ・WEBからの申し込みでカード発行なし ・借り入れはスマホアプリが便利 |

利息を抑えたい人は三井住友カード「カードローン」

消費者金融は金利が高いイメージがありますが、クレジットカード会社が運営する三井住友カード「カードローン」は銀行カードローンなみに金利が低いのが特徴です。

上限金利は15.0%、さらに返済実績に応じて金利が下がるサービスもあります。翌年度から0.3%ずつ、最大で1.2%金利が下がります。

審査も早く、最短5分でカードを発行してくれますし、カードが届くまでの間、申し込み時に手続きをしておくことで「初回振込サービス」が利用できます。

【三井住友カード「カードローン」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上〜69歳以下 ※学生は除く |

| 申込要件 | 安定収入のある人 |

| 実質年率 | 1.5%〜15.0% |

| カードローンの特徴 | 10日、26日のいずれか |

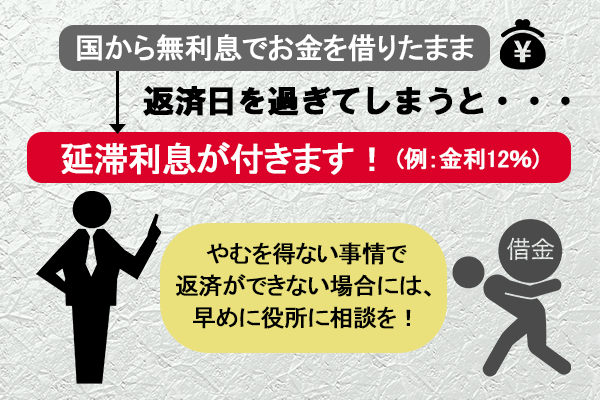

国から借りたお金を返せないときは

もし、国から借りたお金が返せなくなったらどうすれば良いのでしょうか?

まず、無利息で借りたとしても、返済日を過ぎてしまうと延滞利息がつきます。

たとえば生活福祉資金は、保証人がいれば無利子で借りられます。しかし最終償還期限までに返済ができないと、10.75%の年率で利息がつくことになります。

国からお金を借りるには時間がかかる!早めの手続きを

もうどこからもお金を借りられないと思っている人も、あきらめないでください。生活に困っている時ほど、公的支援を頼るべきです。

国からお金を借りるには、貸付の種類に応じた書類を揃えて提出しなくてはなりませんが、審査には時間がかかります。書類を出して数日で融資が受けられるということはなく、場合によっては1〜2ヶ月かかることもあります。

ですから、お金を借りたいと思ったらできるだけ早く相談し、準備を始めることをおすすめします。

どうしても間に合わない場合には、一時的に消費者金融カードローンを利用することも検討してください。無職では申し込みできませんが、アルバイトなどをしていて定期的な収入があれば申し込みは可能です。