カードローンの危険性とは。デメリットの真実と安全な商品の選び方

カードローンはお金を借りるものなので、「危険性はない?」「怖いものではない?」「一度でも借りるとやばいって聞くけど大丈夫?」と不安を持っている人もいるのではないでしょうか。

借入はネガティブなイメージを持たれやすいため、お金がないとしてもカードローンで借りない方がいいのではないかと不安視する声も多く聞かれます。「闇金」「金貸し」というような言葉も、いいイメージはないですよね。

しかし、カードローンそのものに危険性はありません。カードローンに問題があるのではなく、利用方法に問題があるとデメリットが生じる可能性があります。利用する側がカードローンについて理解し、安全に利用しなければいけません。

今回はカードローンに危険性はないのか検証し、安全な商品の選び方を紹介します。カードローンの賢い使い方についても解説するので、カードローンの利用に不安があり、危険性が気になっている人はぜひ参考にしてみてください。

- 無担保・無保証人のカードローンの仕組みは利用者の返済能力がポイント

- 金融庁や全国銀行協会の調査では過去3年以内に借入を申し込んだのは10人に1人

- 過去には問題もあったが2010年施行の改正貸金業法により安全性は高まっている

- 「危険」なのは闇金と呼ばれる非正規の悪徳業者

プロミス に今すぐ申込む

カードローンとはどのような商品?仕組みや特徴を知ろう

まずはカードローンとはどのような商品なのか、仕組みや特徴を確認しましょう。

カードローンの危険性の有無について不安な方へ、カードローンを利用したことがない方でもわかりやすいように、わかりやすく解説します。

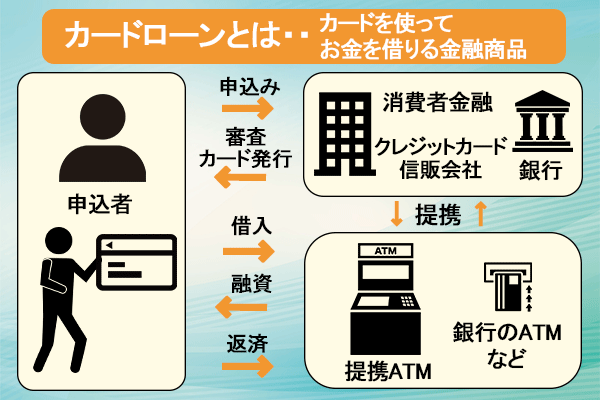

カードローンとはカードを使ってお金を借りる金融商品

カードローンとは、発行されたカードを使ってお金を借りる金融商品です。基本的には、申し込みを受けたカードローンの発行元が審査を行い、審査に通ったらカードを発行する方法で融資が行われます。

消費者金融などの貸金業者に申し込んだ場合は、発行されたカードを利用して自社ATMや提携ATMで借入が可能です。

銀行カードローンに申し込んだ場合は、申し込み先の銀行のATMや提携ATMで借入をします。銀行カードローンでは、キャッシュカードをローンカードとして利用できる借入先もあるのが特徴です。

カードを利用して借りる以外に、振り込みで融資を受ける方法もあります。

お金を借りるアプリ記事はこちら。

無担保・無保証人で利用者の信用を元にお金を貸す仕組み

カードローンは、原則として担保も保証人も必要ありません。担保も保証人もないのに融資ができるのは、利用者の信用を元に融資を行っているからです。お金を借りる場面で言う、信用の定義を確認しましょう。

- お金を返せるだけの収入を得ている

- お金を返せる状態にある

- お金を返す意思がある

信用を「返済能力」と言い換えるとわかりやすいでしょう。申込者に収入があり、お金を返す意思があれば借入ができます。ただし、申し込みの段階で他の借入先から多額のお金を借りているなど、お金を返せる状態にない場合は借入ができません。

返済能力があるか確認するために、カードローンに申し込むと審査が行われます。審査に通れば、借入ができるようになります。

借りたお金の使い道は原則自由

カードローンで借りたお金の使い道は、原則自由です。借りたお金の使い道のことを「資金使途」と言いますが、資金使途が原則自由で借りたお金を幅広い使い道に使えるのがカードローンの大きなメリットだと言えます。

いくつかのカードローンを例に、資金使途を確認しましょう。

| カードローン | 資金使途 |

|---|---|

| プロミス | 生計費に限る(ただし個人事業主は生計費及び事業費) |

| 楽天銀行スーパーローン | 原則自由(事業性資金には利用できない) |

プロミスの場合は、個人事業主が借りるなら借りたお金を事業費としても使えます。楽天銀行スーパーローンのように、事業性資金には利用できないところも多く見られます。

入会金や年会費は不要だが借入や返済の方法によっては手数料が必要

カードローンは、入会金や年会費がかからない商品です。カードローンを契約して持っているだけなら、費用はかかりません。

ただし、提携ATMから借入・返済する際や、返済の際に銀行振り込みを利用する場合など、一部手数料がかかるケースがあります。手数料不要で借りたり返したりする方法もあるので、手数料が気になる場合は方法を選んで利用しましょう。

カードローン会社によっては、手数料無料で利用できるATMや借入方法が限られていることもあります。手数料を節約したい場合は、自分の行動範囲外の方法でないと手数料が発生する会社からは借りない方がいいでしょう。

借りたお金は利息を付けて返済する必要がある

カードローンを利用して借りたお金には、利息を付けて返済する必要があります。

カードローンの発行元が経営を成り立たせるには、人件費や店舗の維持費などの費用を回収しなければいけません。また、カードローンは信用を元にお金を貸す商品なので、場合によっては利用者の返済が滞るケースもあります。

融資に必要な費用や返済が滞った時の備えとして、利息を付けて返済してもらう仕組みになっています。利息はどのカードローンを利用しても同じではなく、商品ごとに異なるのが特徴です。

カードローンごとに金利が決められていて、決められた金利に従って計算された利息を付けて支払います。どのように利息が決まるのか、利息の計算方法を確認しましょう。

利息は日割りで計算される仕組みで、10日借りたら10日分、30日借りたら30日分の利息を支払います。

金利はカードローンごとに決まっていますが、一定の範囲で表示されているのが一般的です。たとえばSMBCモビットの場合、金利は年3.0%~18.0%の範囲で決められます。

申し込んだ人がどの金利になるかは、申し込みの際の審査で決定される仕組みです。初めて借入をする場合や借入額が低い場合は、最も高い金利になると思っておきましょう。

「カードローンは借りない方がいい」と言われる理由の一つが、金利の高さです。他の目的別ローンやフリーローンなどと比べると、カードローンは比較的金利が高めです。

消費者金融になるとさらに金利が高めになるため、カードローンのデメリットとして挙げられがちです。ただし消費者金融によっては無利息期間が設けられていたり、金利の引き下げが行われたりすることもあります。

金利が怖いと言う人は、できるだけお得に返済できるカードローンを選ぶと良いでしょう。

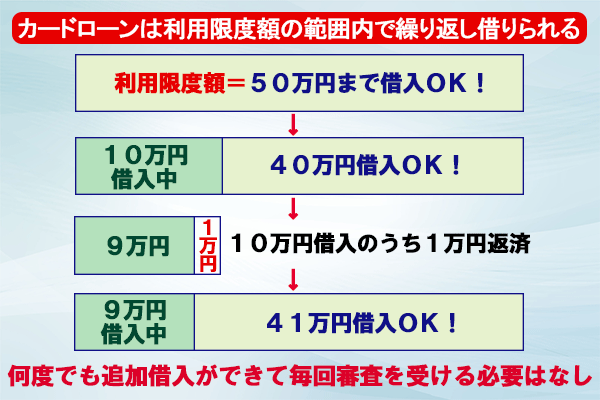

カードローンの特徴は利用限度額の範囲内で繰り返し借りられること

カードローンの大きな特徴は、利用限度額の範囲内であれば繰り返し借りられることです。たとえば利用限度額が50万円に設定された人は、借入額の合計が50万円になるまで何度でも追加の借入ができます。毎回審査を受ける必要はありません。

毎月返済日が来ると決められた金額を返済しますが、返済したら返済した分だけ再度借入が可能になります。

たとえば利用限度額が50万円の人が10万円借入をしたら、借りられるのは残り40万円です。追加の借入をせずに返済日を迎えて1万円返済したら、41万円借りられるようになります。

利用限度額の範囲も、カードローンごとに決まっています。たとえばSMBCモビットの場合は1万円~800万円です。誰でも800万円まで借りられるわけではなく、申し込みの際の審査によって利用者ごとの利用限度額が決定されます。

利用限度額は本人の返済能力と希望によって決められるため、人によっては必要以上の限度額で可決されることもあります。その場合は「まだ借りられるから」と借り過ぎてしまい、返済が苦しくなってしまうようなリスクもあり得ます。

「あまり多く借りない方がいい」と自制したい人は、あらかじめ低めの限度額を希望しておくと無難です。

返済は借入先のルールに従って行う

カードローンの返済は、借入先のルールに従って行います。カードローンごとに以下の点が異なるので、事前に返済についても確認した上で借入先を検討すると便利です。

- 対応している返済方法

- 返済期日の決め方

- 毎月の返済額

主な返済方法にはATMからの返済や口座引き落とし、インターネット返済などがあります。どの方法に対応できるかは、カードローンによって異なります。自分が希望する方法で返済できるカードローンを選ぶと、返済がしやすく便利です。

返済期日は毎月特定の日に決められているところもあれば、複数の候補から選べるところもあります。中には自由な日付を指定できるカードローンもあるので、返済期日も確認しておきましょう。

カードローンの中には、毎月特定の日に返済するのではなく、一定の期間ごとに返済日が来る方法を選べるところもあります。たとえばアイフルでは、毎月1回返済をする約定日制と、35日ごとに返済日が来るサイクル制から選択が可能です。

毎月支払うべき返済額も、カードローンによって異なります。

月々決められた返済額を約定返済額と言いますが、約定返済額が高めなら月々の負担が大きい代わりに返済が早く進みます。約定返済額が低ければ月々の返済は楽ですが、返済がなかなか進まず利息が高額になるのがデメリットです。

どちらが自分にとって便利かを考えた上で借入先を決めると、返済が滞りにくいでしょう。

カードローンには通常の返済と追加の返済がある

カードローンは毎月、または決められたサイクルごとに必ず返済をしなければいけません。必ず行わなければいけない通常の返済とは別に、カードローンでは追加の返済も可能です。

追加の返済とは、決められた日以外にも返済をしたり、決められた返済額よりも多めに返済したりすることを言います。

追加の返済は、返済期間が短くなるのがメリットです。カードローンの利息は日割りで発生するため、1日でも早く返済をすれば利息が少なくて済みます。

また、追加で返済する場合は「繰上返済」といって、利息が発生せず元金の返済にすべてあてられます。カードローンによっては、繰上返済を行う場合に返済方法によって手数料がかかることがあります。

ボーナス時などに繰上返済をする予定の人は、繰上返済の手数料が高い会社からは借りない方がいいでしょう。

金融庁や全国銀行協会の調査を元にカードローン利用者の実態を知ろう

金融庁が委託して行っている「貸金業利用者に関する調査・研究」と全国銀行協会が行っている「銀行カードローンに関する消費者意識調査」を元に、カードローン利用者の実態を紹介します。

貸金業者を利用している人の実態を紹介

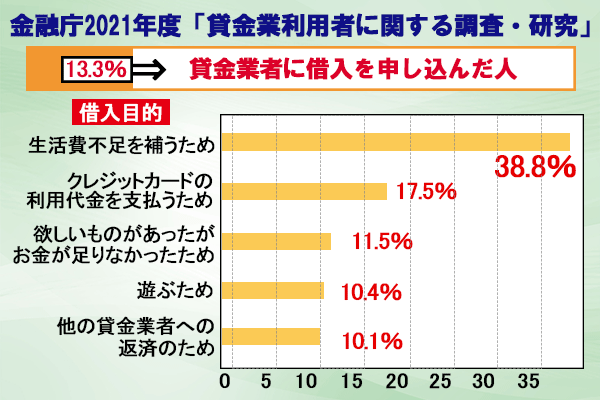

金融庁が委託して行っている2021年度の「貸金業利用者に関する調査・研究」によると、過去3年以内に貸金業者に借入を申し込んだ人の割合は13.3%です。10人に1人以上がカードローンを利用していることから、利用者の多さがわかります。

貸金業者とは消費者金融やクレジットカード会社などを言い、調査の対象となるのは貸金業者のカードローンやクレジットカードのキャッシングの利用です。

消費者金融で借入をした人の、借りたお金の利用目的を見てみましょう。

| 目的 | 割合 |

|---|---|

| 生活費不足を補うため | 38.8% |

| クレジットカードの利用代金を支払うため | 17.5% |

| 欲しいものがあったがお金が足りなかったため | 11.5% |

| 遊ぶため | 10.4% |

| 他の貸金業者への返済のため | 10.1% |

クレジットカード会社で借入をした人の理由も掲載されていますが、4位までは同じ順位になっています。違うのは5位で、クレジットカード会社から借入をしている人は医療費を支払うために借入をしているという結果が出ました。

特別な理由ではなく、「生活費の補てん」「ショッピングや遊び」など、日常的な用途のために気軽に借入をしている様子が見受けられます。

日頃から利用している人が多いことから、危険性を感じることなくカードローンを利用できると言えるでしょう。

銀行カードローンを利用している人の実態を紹介

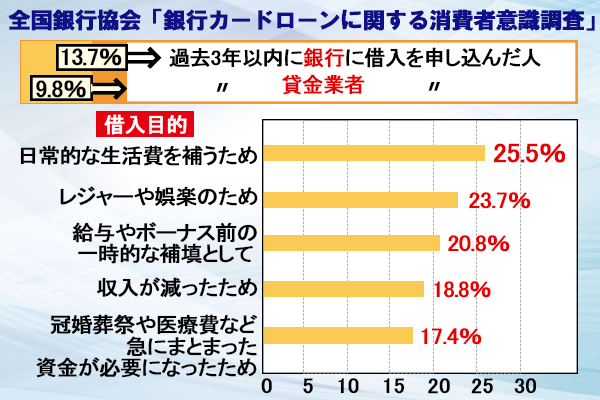

全国銀行協会が実施している「銀行カードローンに関する消費者意識調査」の結果も見てみましょう。こちらの調査では、銀行カードローンを利用した経験がある人が全体の13.7%、貸金業者を利用した経験がある人が全体の9.8%という結果が出ています。

重複して利用している人もいるため、やはり全体の13%程度の人が借入をしていると言えるでしょう。

借入をしている金額は、50万円以下の人が全体の45%程度と高くなっています。借入目的は以下の通りです。

| 目的 | 割合 |

|---|---|

| 日常的な生活費を補うため | 25.5% |

| レジャーや娯楽のため | 23.7% |

| 給与やボーナス前の一時的な補填として | 20.8% |

| 収入が減ったため | 18.8% |

| 冠婚葬祭や医療費など急にまとまった資金が必要になったため | 17.4% |

銀行カードローンでも、「日常的な生活費を補う」「レジャーや娯楽」など日常的な目的のために借りたお金を使っている様子がうかがえました。

また、消費者金融より銀行の方が安心感がある、という理由で銀行カードローンを申し込む人もいます。銀行or消費者金融だから「借りない方がいい」というわけではなく、それぞれに特徴があります。

スピード重視の人なら消費者金融、金利重視なら銀行の方が適しているといえるでしょう。

カードローン利用者の口コミを集めて紹介

カードローンを利用している人はどう感じているのか、口コミを集めたので見てみましょう。

まずはよい意見から紹介します。

- 収入の範囲内で無理なく返済しているので完済までスムーズに進みそう

- 同僚もよく利用している業者なら安心だろうと申し込んだらスムーズだった

- 消費者金融での借入に抵抗があったが急を要して利用した、完済まですぐだと思う

- お金が借りられて念願のバイクが買えた

- 希望よりも高い金額で審査に通って大満足だった

- 借入も返済も便利で助かっている

- お金がなくて諦めようと思っていた旅行を諦めずにすんだ

- 女性専用ダイヤルがあって安心だった

「収入の範囲内で無理なく返済できる」「女性専用ダイヤルがあって安心」など、不安なく利用できている様子がわかる口コミがありました。抵抗があったけれど利用したという人や、お金が借りられて念願の商品が買えた人もいます。

実際に利用してみると、問題なく使えているのがわかりました。

不満に思っている点は何か、あわせて確認しましょう。

- オペレーターが新人で少し時間がかかったから臨機応変に対応してほしい

- 思ったよりも借りられる金額が少なかった

- 書類を用意するのが難しいと思った

- 審査に落ちたのが不満だった

「思ったよりも借りられる金額が少なかった」「審査に落ちた」「書類の用意が難しかった」など、利用上不満に思った点が挙げられていました。しかし、これらの意見は審査がきちんと行われている証拠だと言えます。

「怖かった」「不安だった」という意見は今回調べた限りでは見つかりませんでした。

プロミス に今すぐ申込む

カードローンが不安に思われる理由の1つに過去の問題が挙げられる

カードローンが不安に思われる理由の1つとして、過去に問題が起こった事実があることが挙げられます。どのような例があるのか、見ていきましょう。

2006年にあったアイフルの業務停止命令

2006年に、大手消費者金融の一つであるアイフルに対して、業務停止命令が出されました。無人店舗も含めた全店舗を対象として、新規貸し出しや勧誘などの業務が3日間~25日間停止されるという処分内容です。

業務停止命令が出された原因は、強引な取り立てや必要な書類を渡さないといった法令違反が原因でした。加えて、会社全体がその状況を知りながら放置していたことが、厳しい処分の原因になったと言われています。

アイフル以外にも処分を受けている業者がある

大手の消費者金融だったためアイフルの業務停止命令についてはよく知られていますが、アイフル以外にも処分を受けている業者があります。いくつか例を見てみましょう。

| 業者 | 年 | 処分の内容 |

|---|---|---|

| アエル株式会社 | 2006年 | 業務停止命令 |

| ビアイジ株式会社 | 2005年 | 業務停止命令 |

| 有限会社雅 | 2003年 | 貸金業者の登録取り消し |

業務停止を受けている業者が多く見られますが、中には違反が重大として貸金業者としての登録を取り消されている例もありました。アイフルに限ったことではなく、法律を守らずに経営を行っていた業者があったことがわかります。

2010年施行の改正貸金業法により貸金業者の安全性は高まっている

過去の処分の例を見ると、貸金業者からの借入が危険だと思えるかもしれません。しかし、処分の例を見てみると、年代が古いことがわかります。

法律の改正と完全施行によって、現在は安全な貸金業市場が作られているため、安心して借入が可能です。特に名前がよく知られている大手消費者金融は安全性が確認され、大勢の人に利用されています。

法律の改正によってどのようなルールが徹底されたのか、詳しく確認しましょう。

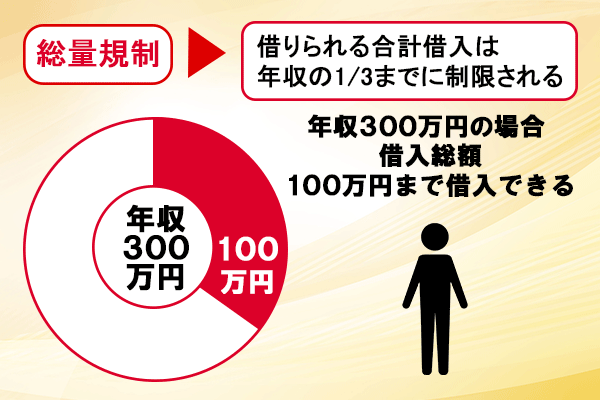

総量規制により借りられる金額が年収の3分の1までに制限される

無理な貸し付けや返済能力を上回る借入をしないように、借りられる金額を年収の3分の1までに制限する総量規制というルールが作られました。

貸金業法が影響するのは貸金業者のみですが、銀行カードローンも融資のし過ぎが問題になり、自主規制をしています。結果として、どのカードローンを利用しても借りられるのは年収の3分の1程度までになりました。

ただし、借りられないと困るお金に関しては、総量規制の除外または例外として借入できる仕組みが整えられています。

総量規制の除外貸付けとは、借入額が借入残高として計算されない以下のような借入です。

- 住宅ローンや自動車ローン

- 高額療養費

- 有価証券を担保とした貸し付け

- 不動産を担保とした貸し付け

元々高額になりやすく総量規制で制限されると家や車が買えないなどの制限が出る場合や、担保があって返済の見込みがある場合などは、総量規制の対象外とされています。

総量規制の例外とは、借入残高として計算はされても例外的に借入が認められる、以下のような借入です。

- 借り換えローンやおまとめローン

- 緊急に必要な医療費

- 社会通念上緊急に必要な費用

- 配偶者の年収と合わせて年収の3分の1までにおさまる貸し付け

- 個人事業者に対する貸し付け

借りられないと困る資金については、配慮されています。

収入証明書類の提出と信用情報機関への情報の照会

返済できるだけの能力があるか、裏付けを取る方法も決められています。

一つ目が、収入証明書類の提出です。1社で50万円を超える借入をする場合か、複数の業者で100万円を超える借入をする場合に、収入証明書類を提出しなければいけません。

借入額が高くなるほど、返済が難しくなります。借入額が高い場合は、申し込みの際の自己申告だけではなく収入証明書類の提出も求めて慎重に確認する仕組みです。

二つ目が、信用情報機関への情報の照会です。信用情報機関は、カードローンの発行元が借り手の返済能力を詳細に把握できるように、借入総額や返済状況に関する情報を集めています。

申し込みの段階で借り過ぎている人や返済が遅れている人は、返済能力があるとは言えないため審査に通りません。

貸金業者に限らず、銀行カードローンも独自の判断で収入証明書類の提出を義務付けているのが一般的です。信用情報機関への情報の照会も行われています。

金利の上限が明確に定められていて高額な利息の請求を受けない

貸金業法では金利の上限が明確に定められていて、高額な利息の請求は受けません。金利の上限は、借入額を元に以下のように決まっています。

| 借入額 | 上限金利(年) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

金利の上限に関しては利息制限法に定められている内容で、銀行カードローンも同じ法律に従っています。

法外に高すぎる金利も業務停止命令の対象ですから、現在は「借りない方がいい」と言われるような消費者金融はほとんどありません。万が一に返済が滞ってしまうと「損害遅延金」がかかりますが、これも上限は年利20%と貸金業法で決められています。

返済が遅れれば損害遅延金で返済負担が大きく膨らむことになりますが、それでも法律を守った範囲内での対応が取られています。

暴力的な取り立ての禁止なども盛り込まれている

貸金業法には、暴力的な取り立ての禁止など、利用者が安心して利用できるような項目も盛り込まれています。

貸金業法第21条によると、以下のような行為が禁止されています。

- 社会通念上不適切と思われる時間帯に電話やファックスをする

- 正当な理由がないのに勤務先や自宅以外の場所に電話をする

- 張り紙や看板などで債務者の借入を周りに知らせる

- 借入をしている人以外に返済を要求する

- 私生活や業務の平穏を害する行為をする

暴力的な取り立ては受けませんが、正当な督促は認められています。どうしても返済が難しくなった場合は、利用者の側から相談しましょう。

「正当な督促」として、携帯電話やそれが繋がらなかった場合の自宅・職場への電話などは認められています。「取り立てが怖いから借りない方がいい」という状況ではなくなりましたが、返済できなくなった場合には周りにカードローンの利用がバレることもあります。

最終的には法的措置として、給与や財産の差し押さえが行われることもありますが、これは法に則った督促です。

消費者金融が一度でも借りるとやばいと言われるのには闇金も関係

消費者金融が「一度でも借りるとやばい」と言われているのには、闇金の存在も関係しています。闇金と消費者金融が混同された結果、消費者金融が危険だと勘違いされているケースもあります。

闇金とは何か、なぜ危険なのか、確認しましょう。

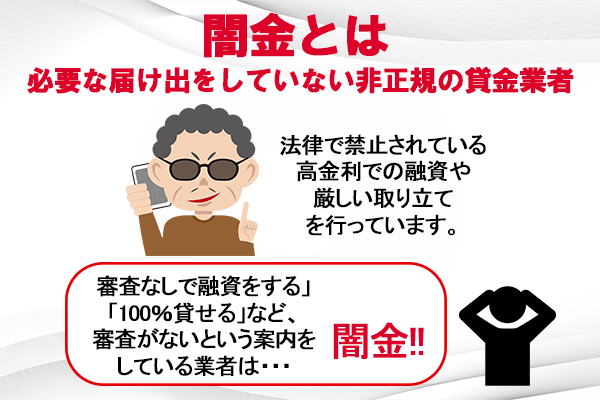

闇金とは必要な届け出をしていない非正規の悪徳業者

闇金とは、必要な届け出をしていない、非正規の悪徳業者を言います。

貸金業者が融資を行うためには、登録を行わなければいけません。貸金業者としての届け出をすると登録番号がもらえて、貸金業者は登録番号を明記しなければならないルールになっています。

闇金は登録を行っておらず、登録番号も持っていません。しかし、登録番号を詐称しているケースもあり、見分けがつきにくいのが実情です。

「審査なしで融資をする」「100%貸せる」など、審査がないという案内をしている業者は、闇金なので注意しましょう。

正規の貸金業者は、法律に従って審査を実施しています。総量規制の範囲内に収まっているか、返済能力があるかをチェックするには、審査なしにはできません。

また、SNSの個人間融資を持ちかけてくるようなアカウントも、闇金と通じている可能性があるため要注意。法外な利息を請求されるだけではなく、個人情報を拡散されるようなリスクも生じます。

闇金で借りたら終わりと言われる理由を確認

「非正規の業者でもお金を貸してくれればいい」と考えて申し込む人も見られますが、闇金に申し込むと以下のような危険性があります。

- 保証料などの名目でお金を請求されてだまし取られる

- 借入はできても利息が高すぎていつまで経っても返済が終わらない

- 返済が滞ると厳しい取り立てに遭う

- 個人情報を悪用される

「貸金業利用者に関する調査・研究」によると、正規の業者に断られたり非正規の業者だと知らなかったりといった理由で、闇金を利用した人も見られました。

闇金を利用した人の感想の上位3つを見てみましょう。

| 感想 | 割合 |

|---|---|

| 金利の負担が重かった | 23.9% |

| 生活が悪化した | 17.8% |

| 取り立てが厳しかった | 17.3% |

中には金利の負担はそれほど重くない、生活が改善したという意見もありました。しかし、上位3つを否定的な意見が占めていることを考えると、闇金の危険性がわかるのではないでしょうか。

闇金は法律を守るつもりがないので、法律の上限の金利よりも高い金利を設定しているケースが多く見られます。金利が高ければ利息の負担が重く、生活の立て直しには繋がりません。利息の負担が重く返済が滞ると、厳しい取り立てに遭うのもデメリットです。

今後は絶対に借りないという意見が9.5%ありましたが、闇金の利用はおすすめできません。

最悪の場合は犯罪に巻き込まれるのが闇金の恐ろしい点ですから「借りない方がいい」ではなく「借りてはいけない」という認識を持ちましょう。

ちなみに闇金の中にも「ソフト闇金」と呼ばれるような、丁寧な対応や取り立てが優しい会社もあります。しかしいくら態度が柔らかいとはいえ、法外な利息を要求してくるのであればそれは闇金ですから、絶対に借りてはいけません。

万が一闇金だと知らずに借りてしまった場合には、以下のような場所に相談しましょう。

- 日本貸金業協会協会

- 自治体の消費生活センター

- 弁護士会

- 警察

闇金だと知らずに借りた人は返済の義務がなくなる場合があるため、相談しましょう。

「闇金には手を出すな」を守ればカードローンは安心して利用できる

闇金は法律を守っていないので、法律で禁止されている高金利での融資や厳しい取り立てを行っています。お金を貸すと偽ってお金をだまし取るだけの闇金もあるため、どんなにお金に困っていても手を出してはいけません。

闇金ではなく正規の業者から借りれば、怖い目に遭わずに借入ができます。

闇金は正規の中小消費者金融と区別がつきにくいケースも見られるため、注意しなければいけません。金融庁のデータベースで検索すれば、正規の業者ならヒットします。

正規の業者の名前を借りている場合も見られるため、電話番号や登録番号など詳細まで確認しましょう。

「怖い」と思う必要のない安全なカードローンを7種類厳選して紹介

闇金から借りるのが不安な場合は、名前がよく知られていて利用者も多い大手の貸金業者のカードローンを利用しましょう。「怖い」と思う必要のない安全なカードローンを7種類厳選して紹介するので、どこから借りていいかわからない人は参考にしてみてください。

Tポイントとも連携しているSMBCモビット

SMBCモビットは、Tポイントとも連携している大手消費者金融です。CMで名前を聞く機会も多く、他の企業との提携もあるため、安心して利用できます。金利や利用限度額を見てみましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

金利の上限は年18.0%で、法律の範囲内におさまっているのがわかります。

SMBCモビットは、一定の条件を満たしていると「WEB完結申込」という方法での申し込みが可能です。必要な書類の提出をすれば、審査の際に行われる電話による職場の確認が原則行われません。

収入の裏付けを取っていないのではなく、電話以外の方法できちんと確認しています。審査もきちんと実施している、安全な業者です。

ただしSMBCモビットのWEB完結は、指定の銀行口座や社会保険証などが必要書類として求められます。必要書類を用意できない場合、在籍確認は職場への電話連絡となるため要注意。

公式アプリのダウンロード数が100万を突破しているプロミス

プロミスはアプリから申し込んで借入をする「アプリローン」が便利な消費者金融で、アプリのダウンロード数が100万を突破しています。不安な業者なら、多くの人に利用されることはないでしょう。プロミスはVポイントと提携しています。

金利と利用限度額は、以下の通りです。

| 項目 | 内容 |

|---|---|

| 金利(年) | 4.5~17.8% ※新規契約者の場合 |

| 利用限度額 | 500万円まで |

プロミスの金利は、他の大手消費者金融の金利よりもやや低めです。金利の面でも安心感があります。

プロミスは、初めての利用者のうちWeb明細を利用してメールアドレスを登録した人を対象として、30日間無利息で借りられるサービスを提供しています。利用者に配慮した消費者金融です。

プロミスについては、プロミス審査の記事で詳しく説明しています。

利用者数が151万件を超えているアコム

アコムは、2021年3月末時点で無担保ローンの利用者数が151万4千人と多くの人に利用されている消費者金融です。初めての借入先としても人気があり、手続きがわかりやすいという評判もあります。

アコムの金利と利用限度額は、以下の通りです。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

初めて借入をする人なら、契約日の翌日から最大30日間無利息で借りられるサービスも魅力です。

20代を中心に幅広い年代の人が利用しているアイフル

アイフルは20代を中心として、幅広い年代の人に利用されている消費者金融です。アイフルが公表しているデータを見てみましょう。

| 年代 | 割合 |

|---|---|

| 20代 | 44.9% |

| 30代 | 20.6% |

| 40代 | 17.8% |

| 50代 | 11.7% |

| 60代 | 5.0% |

男女比では男性が71%、女性が29%です。

年代や性別を問わず幅広い利用者がいることから、大勢の人に利用されている様子がわかります。金利と利用限度額は以下の通りです。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

金利は、法律の範囲内に設定されています。最短審査時間が18分と、スピードに注目して借入先を選びたい人にもおすすめです。

アイフルでも、初めて利用する人を対象として最大30日間無利息で借りられるサービスが提供されているので、有効に生かしましょう。

オリックスグループの一員で安心のオリックスマネー

オリックスマネーは、消費者金融のオリックス・クレジットが提供している、全てスマートフォンで完結できるマネーサービスです。オリックス・クレジットは、グローバルなサービスを提供するオリックスグループの一員なので、安心して利用できます。

金利と利用限度額を確認しましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.9~17.8% |

| 利用限度額 | 10万円~800万円 |

他の大手消費者金融の上限である年18.0%よりも、低い金利設定になっています。

ローンカードが発行されず、郵送物もない、借入がバレにくい消費者金融です。オリックスグループの会員優待サービスが受けられるメリットもあります。

83万人を超える利用者がいるレイクALSA

レイクALSAは83万人(2022年3月時点)を超える利用者がいる消費者金融です。新規顧客も増える傾向が見られ、多くの人に利用されています。

金利と利用限度額を確認しましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 4.5~18.0% |

| 利用限度額 | 1万円~500万円 |

上限の金利は年18.0で、法律の範囲内で融資を行っています。レイクALSAは無利息期間に特徴があり、3種類用意されています。条件に合わせて適用され、お得な借入も可能です。

クレジット会社が発行している三井住友カード「カードローン」

三井住友カード「カードローン」は、クレジットカード会社としても有名な三井住友カードが発行しているカードローンです。クレジットカード会社としての実績を持つ企業が発行している商品なので、安心して利用できます。

金利と利用限度額を確認しましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | カードタイプ:1.5~15.0% 振込専用タイプ:1.5~14.4% |

| 利用限度額 | 900万円まで |

ローンカードが発行されるカードタイプで上限の金利が年15.0%、カードが発行されない振込専用タイプなら年14.4%と、低金利で借りられるのがメリットです。

三井住友カード「カードローン」では、即時発行受付時間である9時から19時30分までに申し込むと、最短5分で審査結果が出る可能性があります。50万円を超えない申込額なら最短時間で審査結果が出る場合もあるので、急いでいる時に申し込みを検討しましょう。

安全に借入をするために知っておきたいカードローンのデメリット

カードローンを上手に安全に使うためには、デメリットを知っておかなければいけません。デメリットを理解して、カバーできるようなお金の借り方をしましょう。

カードローンは利便性が高い分金利が高い

カードローンはフリーローンやマイカーローンなどの目的別ローンよりも、金利が高いのがデメリットです。

フリーローンや目的別ローンは、繰り返しの借入ができません。追加で借入ができるカードローンよりも返済が滞る可能性が低い分、金利は低めです。

カードローンは繰り返し借入ができるという性質上、返済が滞りやすいと言えます。返済が滞った時への備えが必要なので、金利を高くするしかありません。利便性が高い分、金利が高いのは知っておく必要があります。

金利の高さをカバーするには、繰り上げ返済の活用やできるだけ低金利のローンでの借入がおすすめです。借り過ぎにも注意しましょう。

逆に、多少審査や借入の手続きに手間がかかっても金利の低さを優先したいという場合は、カードローンは借りない方がいいでしょう。また、カードローンと言っても提供する金融機関は銀行や消費者金融など様々ですから、自分の理想に最も近い金融商品を探すことが大切です。

返済期間によっては利息が高額になる

カードローンは、返済期間によっては利息が高額になる点にも注意が必要です。

カードローンの金利は日割りで計算するため、同じ金額を借りても返済期間が長いほど返済額が増えます。金利が18.0%で30万円借りた場合について、返済期間ごとの利息の差を見てみましょう。

| 返済期間 | 利息 |

|---|---|

| 1年 | 3万円程度 |

| 3年 | 9万円程度 |

| 5年 | 15万7千円程度 |

返済期間を短くするには、余裕があるときに繰り上げ返済をする方法がおすすめです。

繰り返し借りられるため借り過ぎる可能性がある

カードローンは繰り返し借りられる商品なので、借り過ぎる可能性があります。「カードローンが怖い」と言われる理由の一つで、借り過ぎると気付かないうちに利息が膨らんで返済が難しくなるケースも見られます。

カードローンそのものの問題ではなく、利用する側の意識の問題なので、カードローンを利用する際には借り過ぎないよう、返済できるお金だけ借りるよう意識しましょう。

延滞すると他のローンの審査に影響が出る可能性がある

カードローンを利用するだけなら問題はありませんが、延滞すると他のローン審査に影響が出る可能性があります。カードローンを2ヶ月以上の長期にわたって延滞すると、以下のようなローンの審査に通らなくなるため注意しましょう。

- 他のカードローン

- フリーローン

- マイカーローンや教育ローンなどの目的別ローン

- 住宅ローン

ローンだけではなく、クレジットカードの作成や更新もできません。分割払いで購入する際に分割の審査に通らないケースも見られます。

借入全般に影響が出るため、カードローンを利用するなら延滞は避けましょう。

滞納すると督促を受ける

滞納すると、カードローンの借入先から督促を受けます。先程も確認したように、暴力的な取り立てを受けることはありません。しかし、督促が不安な人も多いでしょう。

滞納するとメールやハガキ、電話で確認があり、指示通りに返済を済ませれば問題は起こりません。督促を不安に思う必要はありませんが、督促がきっかけで内緒の借入がバレた例はあります。

督促を避けたい場合は、滞納しないのが一番です。どうしても支払いが難しくなった場合は、利用者の側から連絡を入れて新たな支払い日を提示すれば、督促を受けずに済みます。

長期的に返済をすると差し押さえに遭う可能性もある

カードローンを長期的に延滞すると、差し押さえに遭う可能性もあります。知らずに気軽な気持ちで延滞すると後で困るので、半年近く返済ができないままいると差し押さえに遭う可能性があることは知っておきましょう。

差し押さえられるものには、以下のようなものがあります。

- 預金

- 給与

- 有価証券

- 不動産

預金がある場合は、全額差し押さえになります。給与は一定の金額は残してもらえますが、天引きなので会社に滞納が知られるのがデメリットです。有価証券や不動産も差し押さえの対象になります。

住宅ローンを組む人はカードローンを作るだけでもデメリットになる

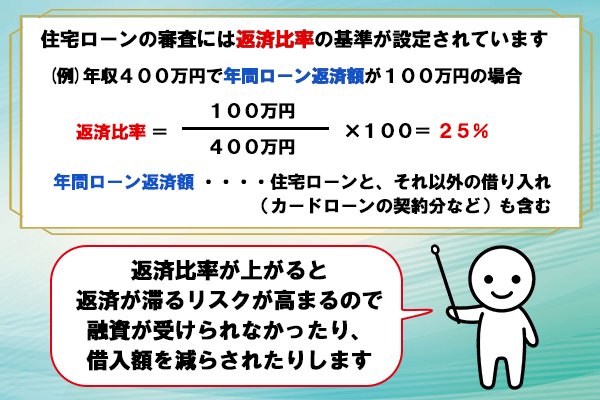

住宅ローンは高額のローンで、審査の際には返済比率が重視されます。返済比率とは、収入のどれくらいの割合を返済額が占めているかを表す割合です。

カードローンを契約している人は、いつでも借りられる状態になっています。住宅ローンの審査では、カードローンの契約額分すでに借りたものとして返済比率が計算される場合があります。

借入先にもよりますが、カードローンの契約額分借りているものとして計算されれば、返済比率が上がり住宅ローンの審査には不利です。

将来的に住宅ローンを組む予定がある人は、以下の3点に注意しましょう。

- 住宅ローンの契約直前にカードローンに申し込まない

- 将来的に住宅ローンを組む予定があるなら住宅ローン申し込み前に解約する

- カードローンを滞納しない

住宅ローンの契約直前にカードローンを契約すると、返済比率が上がる可能性があります。住宅ローンの審査に通ってからカードローンに申し込む方法もあるため、まずは住宅ローンの審査を優先しましょう。

銀行カードローンの中には、住宅ローンを利用していると金利が引き下げられる商品もあります。たとえばりそな銀行カードローンやみずほ銀行カードローンでは、住宅ローンの利用者は金利が年0.5%引き下げられる特典があってお得です。

カードローンは怖くない!賢い使い方を解説

カードローンを「怖い」と思わずに利用できるよう、賢い使い方を紹介します。ぜひ確認して、不安の解消に役立ててください。

利息も含めて返済計画を立てた上で借入をする

カードローンを賢く利用するには、利息も含めて返済計画を立てた上で借入をしましょう。返済計画を立てる際に、利息について考えずに元金のみの金額で返済計画を立てていると、返済が難しくなる可能性があります。

例えば金利が年18.0%の消費者金融で30万円借りて5年で返済する場合、月々の返済額は7,600円程度、利息の総額は157,000円程度です。利息だけで15万円を超えるため、利息を計算に入れずに返済計画を立てると返済が難しくなる場合もあるでしょう。

返済計画を立てる際には、利息も含めた計算をしなければいけません。とはいえ、自分で計算ずるのは複雑で難しく、ローンによって利息の計算方法に違いもあります。返済計画を立てるには、返済シミュレーションの活用が便利です。

ほとんどのカードローンが、公式サイトに返済シミュレーションを用意しています。申し込みたいカードローンの返済シミュレーションを活用して、より正確に返済計画を立てましょう。

毎月の返済額がいくらになるか把握してから借入をする

カードローンを利用する際は、毎月の返済額がいくらになるか把握してから借入をしましょう。

カードローンの多くが、残坂スライド方式と呼ばれる方式を取っています。借入残高によって返済額が変わる方式なので、追加で融資を受けると返済額が変わる場合もあります。

SMBCモビットを例に、返済額を確認しましょう。

| 借入残高 | 返済額 |

|---|---|

| 10万円以下 | 4千円 |

| 10万円超20万円以下 | 8千円 |

| 20万円超30万円以下 | 1万1千円 |

| 30万円超40万円以下 | 1万1千円 |

| 40万円超50万円以下 | 1万3千円 |

残高スライドの場合は、借入額が増えるほどに返済額が増えます。毎回同じ金額だと思っていると、知らないうちに滞納してしまう可能性も考えられるので、返済額を確認した上で返済しましょう。

カードローンは借金だという意識を持って利用する

カードローンを利用して返済ができなくなる人の特徴の一つに、カードローンが「借金」だという意識を持たずに利用しているケースがあります。

銀行の預金を引き出す感覚で利用していると、返済に意識が向きません。返済について考えずに借入をしているうちに、返済できないほどの借入残高になるパターンが見られます。

カードローンは一時的にお金を借りるものだということを忘れずに、返済についても考えながら利用しましょう。

余裕があるなら借りてすぐ返すと利息がかなり軽減できる

例えば借入をしてから1ヶ月以内にボーナスが入る、給料で借りたお金を全額返済できるなど、余裕がある場合は借りてすぐ返すと利息がかなり軽減できます。

初めての借入の際に無利息期間が設けられている借入先では、無利息期間中に返済できれば利息なしでの借入も可能です。

借りてすぐ返せなくても繰り上げ返済を活用すれば利息が減らせる

借りてすぐに返せなくても、繰り上げ返済を活用すれば利息が減らせます。

先程も紹介したように、返済期間は長くなればなるほど利息が高額になります。ボーナスをもらった時に多めに返済するなど、余裕があるタイミングで繰り上げ返済をしながら借り入れをすれば、負担を減らせるのでおすすめです。

他のローン審査に悪影響を及ぼさないよう延滞を避ける

延滞すると他のローン審査やクレジットカードの審査に通らなくなるため、延滞は避けなければいけません。延滞を避けるには、以下のような方法を試しましょう。

- 返済日と返済額を把握しておく

- 返済日お知らせサービスを利用する

- 口座振替で返済する

借入の際に返済日と返済額を確認する習慣を付ければ、意識的に返済ができます。

カードローンの多くで、メールやSMSで返済日を知らせてくれるサービスが利用できるので、利用すると便利です。

口座振替で返済をすると、残高が不足しない限り返済を忘れません。

自分にとって便利な方法で、返済を忘れないように注意しながら借入をしましょう。

住宅ローンを組む予定があるなら申し込み前にカードローンを解約する

住宅ローンを組む予定があるなら、申し込み前にカードローンを解約しましょう。解約するには、完済していなければいけません。住宅ローンに申し込む時期を決めたら、完済できるよう計画を立ててカードローンを利用する必要があります。

カードローンを長期延滞すると、延滞解消から5年間はローンの審査に通りません。住宅ローンを組む予定がある人は、特に返済が遅れないよう注意しましょう。

どうしても支払いが遅れそうなら事前に連絡を入れる

どうしても支払いが遅れそうな時には、返済日が来る前に連絡を入れましょう。利用者の側から連絡して、約束通りに返済をすれば、督促を受けずに済みます。

カードローンによっては、インターネット会員サービスで返済日の変更手続きができるケースもあります。電話をしなくても手続きができれば、便利です。引き落としの場合は対応できない場合もあるので、カードローンごとのルールを確認しましょう。

カードローンの危険性は使い方の問題!安全な借入先から借りよう

カードローンが危険だと言われるのは、カードローンそのものの問題ではなく使い方の問題です。闇金から借りると危険ですが、安全な借入先を選べば不安に思わず借りられます。

安全な借入先を選んでも、借り過ぎや延滞には注意しましょう。借りたお金をきちんと返す意識を持って利用すれば、カードローンは安全で便利に利用できます。