カードローンはブラックでも借りられるのか?審査通過に必要なこと

いわゆるブラックリストに載っている人はカードローンは利用できないといわれていますが、どうしてもお金が必要で、なんとかしてお金を借りる方法はないかと借入先を探していませんか?

なぜブラックリストに載るとお金が借りられなくなるのか、ブラックリスト載ってしまう理由や載ってしまったあとの対処法などについて詳しく解説します。

また、ブラックリスト状態でカードローンが利用できなくても、その他のお金を借りる方法についてもご紹介します。

ただし、知らないうちに犯罪行為に手を貸してしまうようなお金を借りる方法には注意です!お金に困っているときに陥りやすい危険な行為の特徴や、危ない借入先などの見分け方も解説します。

ブラックでも、今、なんとかお金を借りたいと思っている人は、ぜひ参考にしてください。

- ブラック、信用情報、事故情報を正しく理解することが大事

- ブラックで借りられるカードローンはないので他のお金の借り方を検討して

- ブラックリストを解除し元ブラックになれば借りられるカードローンもある

- 悪徳業者、闇金からお金を借りると大変なことに!見分け方を知って危険のない借入を

ブラックとは?信用情報に問題があると審査に通らないことをわかりやすく解説

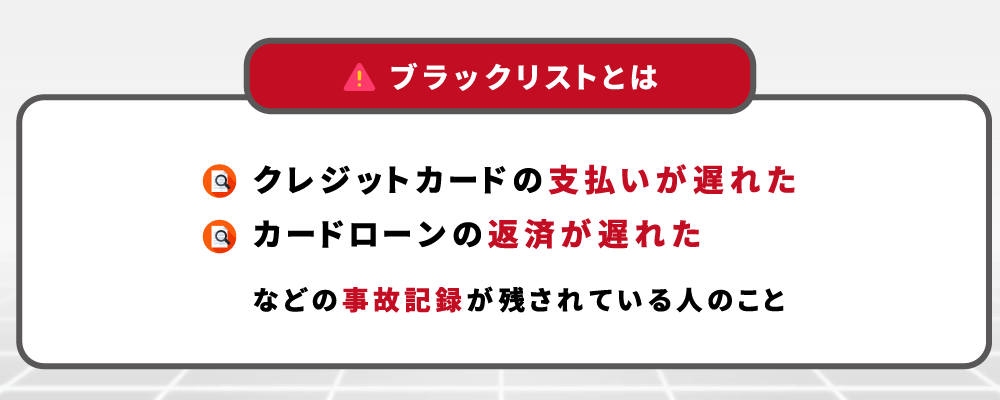

よくいわれる「ブラックリスト」とは、比喩的な表現です。本当に黒いリストがあるわけではありません。

お金に関する情報でよくない記録が残されており、信用度が低く、返済能力がないと判断される人のことを指す言葉です。

ブラックリストの意味

ブラックリストとは、信用情報機関で管理されている記録の中に、

- クレジットカードの支払いが遅れた

- カードローンの返済が遅れた

などの事故記録が残されている人のことをいいます。

信用情報を管理する機関は3つ

お金に関する情報を管理する機関は3つあります。

| 機関名 | 加盟している業者 |

|---|---|

| 株式会社シー・アイ―・シー(CIC) | クレジットカード会社、信販会社、百貨店、保険会社、銀行、消費者金融、リース会社などが加盟 |

| 株式会社日本信用情報機構(JICC) | 消費者金融、クレジットカード会社、信販会社、保証会社、リース会社などが加盟 |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、農協が加盟 |

カードローンやクレジットカードの審査の際には、必ずこれらの信用情報機関に照会が入り、過去の履歴を確認されるのです。

ブラック状態を隠すことはできない

たとえば、過去にクレジットカードの支払いが遅れて何度も督促されたことがあるけれど、今回はカードローンの申し込みだからバレないのでは?と考える人もいます。

しかし各情報機関は情報を共有しているため、一つの機関に登録されている情報は他の機関でも知ることができるのです。

のちほど説明しますが、金融事故の記録は一定期間経たないと消えません。

もし、2つの信用情報機関に同じ情報が登録されていた場合、片方は消えてももう片方が残っているということもあります。

特に大手消費者金融や銀行などは、審査の過程でブラックだと分かった瞬間に審査落ちとすることも少なくありません。

コンピューターで機械的にブラックを審査落ちとしている場合は、まず審査に通ることはないでしょう。そのため「ブラックでも借りれるカードローン」というのは限りなく少ない、とされているのです。

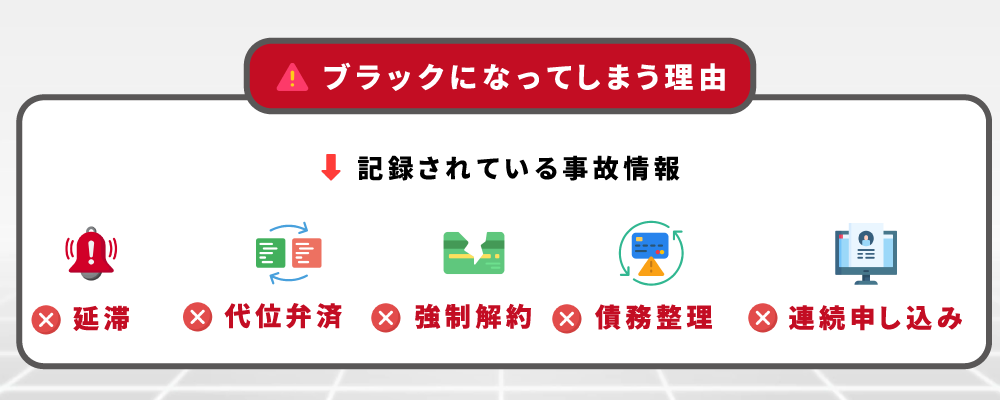

事故情報ってなに?ブラックになってしまう理由

クレジットカードやカードローンの返済が遅れるとその情報が記録されてしまうのですが、他にも記録されている事故情報があります。

どのようなときに、信用情報に傷がついてしまうのでしょうか?

ブラックリストには、このような種類があります。

- 延滞

- 代位弁済

- 強制解約

- 債務整理

- 連続申し込み

それぞれ、詳しく説明しましょう。

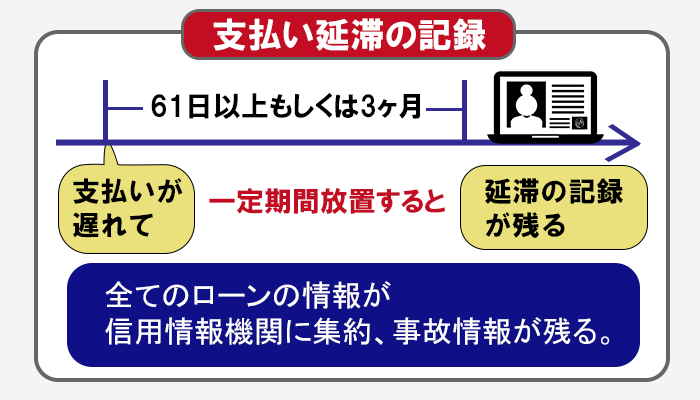

支払いが遅れて一定期間放置すると延滞の記録が残る

ブラックリスト入りする最も多い理由が延滞、つまり返済の遅れです。

1日でも遅れたらすぐにブラックになるわけではなく、61日以上もしくは3ヶ月を超えたときに登録されることが多いです。

ですから、数日遅れたくらいですぐにブラック入りするわけではないのですが、注意すべきなのは、延滞している意識がなくて延滞してしまっているケースです。

- クレジットカードの利用

- カードローンの借り入れ

- スマホ機種代の分割払い

- 車のローン

- 住宅ローン

- 奨学金の返済

なども対象となっています。

スマホの機種代は何万円もしますから、一括で払う人は少ないと思います。2〜3年の分割払いにして、毎月の利用料と一緒に払っているケースが多いでしょう。

その支払いが遅れると、分割払い(ローン)の支払いが遅れることになるので、信用情報機関に事故情報が残ることがあるのです。

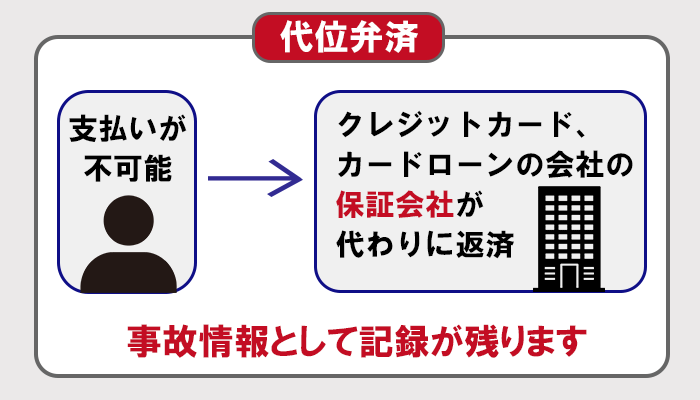

保証会社が代わりに返済する代位弁済

クレジットカードを作ったりカードローンの申し込みをしたりするとき、担保や保証人は不要のケースがほとんどです。

それは保証会社があるからです。万が一、契約者が返済できなくなったときに、本人に代わって返済をしてくれます。

保証会社が返済してくれたといっても、一時的に立て替えてくれただけのことですから、契約者は保証会社に対して返済をしなくてはなりません。

このように、保証会社が代わりに返済してくれることを「代位弁済」といい、それも事故情報として記録が残ります。

信用度が低下して強制解約されたとき

強制解約とは、カード会社側から強制的に契約を解除されることをいい、これも記録が残ります。

強制解約は、延滞を続けたときだけでなく、たとえば契約者以外の人にカードを使わせるなど、利用規約に違反したときにも行われます。

これ以上契約関係を維持できないというときに課されるペナルティですから、単なる支払いの遅れよりも事故記録としては重いです。

借金をなかったことにする債務整理

債務整理には、

- 任意整理

- 個人再生

- 自己破産

など、いくつか種類がありますが、いずれも印象は非常に良くありません。

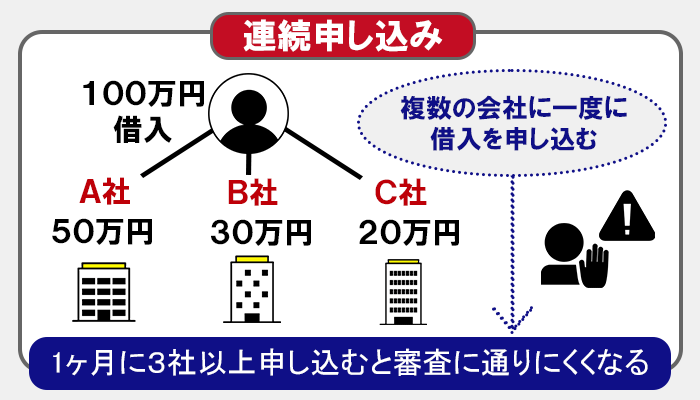

「申し込みブラック」と呼ばれる連続申し込み

カードローンやクレジットカードに申し込む際に、1社だけでは審査に落ちてしまうかもしれないと不安になって、複数の会社に一度に申し込んでしまう人がいます。

これを「申し込みブラック」といいます。

申し込み情報も信用情報機関に登録されるので、何社に申し込んでいるのか、すぐにわかってしまいます。

ちなみに、「複数」とは何社を指すのか、明確な基準があるわけではありません。ですが、1ヶ月に3社以上申し込むと審査に通りにくくなるといわれています。

審査は申し込みの件数だけでなく、その人の年収や勤続年数などもあわせて総合的に判断しますので、これだけが原因で落ちるわけではありませんが、申し込みブラックにならないためには1社に絞った方が賢明です。

もし申し込みブラックの状態で借りれる会社を探すのであれば、これ以上「審査落ち」の記録を重ねないよう、慎重に申込先を選びましょう。大手よりも利便性は劣りますが、独自審査を行っている中小消費者金融も候補としておすすめです。

最初に申し込むのは大手で、大手で審査落ちした場合は中小消費者金融…と、1社ずつ順番を決めて審査を受けてみましょう。

ブラックになりそうでならないもの

支払いが遅れると記録されるということは、電気料金やガス料金の支払いの遅れも記録されるの?と不安に思う人もいるでしょう。

結論から言いますと、公共料金の滞納はブラックリストの対象外となっています。仮に支払いが遅れても、ブラック入りすることはありません。

また、配偶者や親、きょうだいがブラック入りしてしまうと、その影響が自分にも及ぶのでは?と心配する人がいますが、その点も心配は不要です。

信用情報はあくまでも個人のものであり、たとえ同居の配偶者がブラックリスト入りしたところで、あなたにはなんの影響もありません。

その逆もあり。あなたがたとえブラックになったとしても、配偶者には影響がありませんし、あなたがブラックになったことが配偶者に知られることはありません。

ただし、夫婦の共同名義で家を買おうとしてローンの審査を受けるとき、片方は通って片方が通らないというケースは考えられます。

その場合は、なぜ審査に通らなかったのかという話になりますので、審査落ちをきっかけにしてブラック状態だったことがバレることはあり得ます。

ブラックで借りられるカードローンはない!

ブラックといっても、ほんの1万円の支払いが遅れただけだし、結果的には返済したのだから何の問題もないのでは?と甘く考えてはいけません。

先ほどもお話しした通り、返済の遅れに金額の大小は関係ありませんし、一度ブラックリスト入りすれば、その記録が残っているうちはカードローンの審査には通らないでしょう。

本人がブラックリストになっていることを自覚していない場合もあります。

普通に仕事をしていて毎月お給料ももらっているし、そんなに高額な融資額も希望していないのに審査に通らなかったという場合は、ブラック状態になっている可能性があるでしょう。

逆にブラックでも借りれる・借りれたと思っているカードローンがあるのなら、それは自分がブラックだと思い込んでいるだけです。

すでに事故記録が消えているか、そもそも金融事故として記録されなかっただけで、きちんと返済能力が認められたということです。

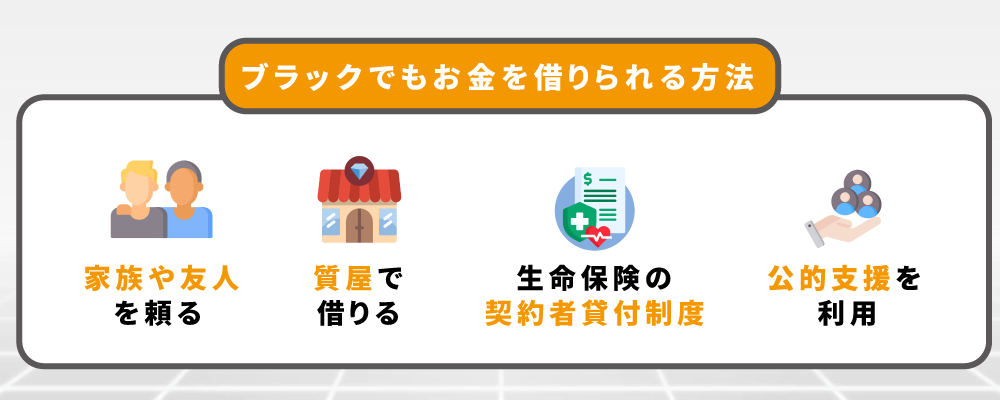

あきらめないで!ブラックでもお金を借りられる方法を紹介

では、一度ブラックになってしまったらお金は借りられないのでしょうか。

お金に関する信用度が低いので、担保なし・保証人なしの信用取引は難しいです。しかし、担保があれば、お金は借りられます。

家族や友人を頼る

金額にもよりますが、審査なし・担保なしで借りるなら、家族や友達にお願いしてみましょう。

お金を貸して欲しいという相談をするとき、LINEやメールで話すのは失礼です。それが親やきょうだいであってもです。

時間を作ってもらい、面と向かって話をし、なぜお金が必要なのか事情を説明しましょう。

返済については口約束ではなく、借用書を作ります。その場でまとまった話を、お金を借りる際に書面としてわたしましょう。

質屋で借りる

質屋は、持ち込んだ物に応じた金額を貸してくれますので、審査は特にありません。

運転免許証や健康保険証など本人確認ができるものがあれば良いので、信用情報を確認されることもなく、ブラックであったとしてもお金が借りられるのです。

ただし、消費者金融よりも金利が高めですので、短期間のうちに確実に返済できる人にしかおすすめできない方法です。

万が一返済できない時は、質流れといって預けたものは返ってこなくなります。

お金になる品はブランド品や貴金属など元々の価格が高いものですが、質屋によって引き受けてくれる品物が違うこともあります。事前に確認してから持ち込むことをおすすめします。

ちなみに質屋はブラックでもお金を借りれる他、返せなくても信用情報に記録されないという特徴があります。担保に入れた品物が没収となって返ってこなくはなるものの、事故情報にならないためローリスクと言えるでしょう。

注意点としては、質入れの場合は通常の買取よりも査定額を低く提示されるケースが多いことがあげられます。もし返済の見込みがない場合は、質入れよりも買取の方がリスクを抑えられる可能性があります。

生命保険の契約者貸付制度を利用する

貯蓄タイプの生命保険に加入しているなら、解約返戻金を担保にお金を借りることができます。

貯蓄型の保険は中途解約すると返戻金を受け取ることができますが、解約してしまったら万が一の時困るでしょう。

再加入するにしても保険料が高くなってしまいますから、解約はせずに、契約者貸付制度を利用するのです。

なお、利用できるのは自分名義の保険だけです。受取人が自分になっていても、家族名義の保険では借りることができないので注意してください。

保険の契約者貸付制度はこれまで積み上げてきたお金を担保にするため、審査がなくブラックリストの人でも借りれるのが特徴。

金利は2~6%程度と、カードローンよりも低金利で借りられるため返済の負担も抑えられるでしょう。返済も毎月決まった額を返済する定例返済ではなく、好きなタイミングで返済することができるなど条件が柔軟です。

公的支援を利用する

どうしても借りるところがないという時は、公的支援で利用できるものはないか、探してみます。

- 仕事が見つからない

- 家賃が払えない

という状態の人は、借りられる可能性があります。

公的支援といっても貸付の場合は審査がありますし、返済能力がなければ借りられないものもあります。

たとえば住宅確保給付金は、一定の要件を満たした場合、原則として3ヶ月間家賃を支給してもらえるのです。

ハローワークに通って求職の申し込みをしているのになかなか仕事が見つからない、生活が厳しいという方は、役所に相談してみましょう。

公的支援の場合は手続きに時間がかかるため、カードローンのように即日融資は難しいのが現状です。しかし救済が目的のため信用情報のチェックなどはなく、ブラックでも借りれる可能性がある方法として頼れますよ。

手続きには必要な書類や時間が多いですから、公的融資を頼るなら早めの段階で相談に行くのが良いでしょう。

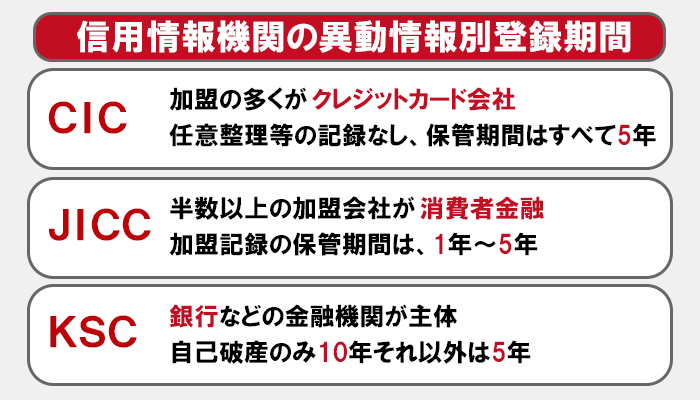

信用情報機関の異動情報別登録期間とは?

ブラックリストに載ってしまったら、もう一生ブラックのままなのだろうか…と思われがちですが、そうではありませんので安心してください。

金融事故の記録(異動情報)は、保管される期間が決まっています。

3つの信用情報機関によって違いますので、それぞれ解説します。

CIC

CICはクレジットカード会社の共同出資によって設立された機関ですので、加盟している企業の多くがクレジットカード会社です。

CICの情報保管期間は以下の通りです。任意整理などの記録は保管しておらず、保管期間はすべて5年となっています。

| 内容 | 期間 |

|---|---|

| 延滞 | 5年 |

| 代位弁済 | 5年 |

| 自己破産 | 5年 |

| 個人再生 | ー |

| 任意整理 | ー |

| 強制解約 | ー |

JICC

JICCは、半数以上の加盟企業が消費者金融ですが、クレジットカード会社も加盟しています。

記録の保管期間は、1年〜5年となっています。

| 内容 | 期間 |

|---|---|

| 延滞 | 1年 |

| 代位弁済 | 5年 |

| 自己破産 | 5年 |

| 個人再生 | 5年 |

| 任意整理 | 5年 |

| 強制解約 | 5年 |

CICとは違い、債務整理や強制解約に関する記録も保管しています。延滞についてのみ1年と短めですが、それ以外は全て5年です。

KSC

KSCは銀行などの金融機関が主体となって設立された機関です。クレジットカードの中でも、銀行発行のものに申し込んだときには、KSCの情報を確認されます。

| 内容 | 期間 |

|---|---|

| 延滞 | 5年 |

| 代位弁済 | 5年 |

| 自己破産 | 10年 |

| 個人再生 | 5年 |

| 任意整理 | 5年 |

| 強制解約 | 5年 |

自己破産のみ10年とやや長めの期間となっていますが、それ以外は5年です。

心配な人は個人情報を照会してみよう

信用情報機関によって1年〜10年の保管期間があることがわかりましたが、そもそも本当にブラックリストに入っているのか、それは個人情報を確認してみないとわかりません。

自分の記録がどうなっているか心配な人は、信用情報機関に個人情報開示請求をすれば教えてもらえます。

たとえば、クレジットカードの支払いが遅れたことがあったかも…と思ったら、CICに確認してみます。

請求する方法は、以下の3つです。

- インターネット

- 郵送

- 窓口

手数料はインターネットが500円、その他は1,000円です。本人確認書類を用意して、申し込んでください。以前までは来社して窓口での開示請求に対応していましたが、現在はインターネット開示か郵送開示のみとなっています。

また、個人信用情報機関に掲載されている情報がまれに間違っていることもあるため、その場合は信用情報の訂正を請求しましょう。

延滞したことがない、延滞を解消して十分な時間が経っているといった場合には、ブラックの情報が取り消されて再びカードローンなどで借りれるようになります。

信用情報開示報告書というものがもらえますので、これまでの支払い状況などが確認できます。

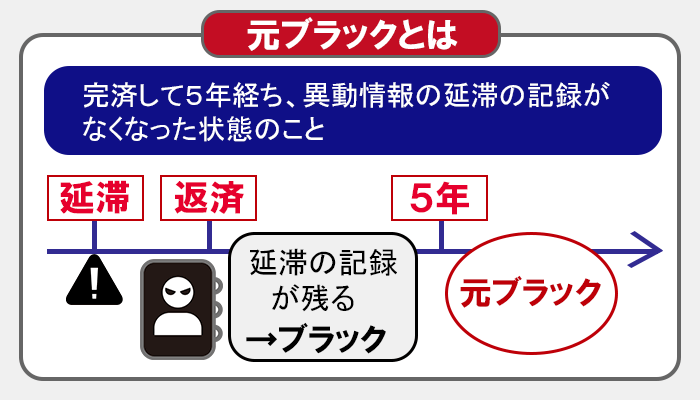

元ブラックとは?異動情報がきれいになること

上記で説明したとおり、異動情報には保管期間がありますから、決められた時間が経つと記録が削除されます。

たとえば、CICで延滞の記録を保管するのは5年ですので、5年経ったらその記録がなくなります。しかし、何もせずにいて5年経てば消えるわけではないことに注意が必要です。

ブラックリストから抜け出せるタイミング

延滞の記録が解消されるのは、延滞した分を全て完済し、そこを起点として5年経った時です。

滞納を始めてから5年ではないこと、完済しなければ記録の解消も始まらないという点に注意しましょう。

ブラックリストを解除する裏技などはなく、異動情報が登録されることになった原因を解消しない限りなくならないということを理解しておくことが大切です。

元ブラックだということはバレてしまう

延滞分をしっかり返済するなどして信用情報がきれいになると、以前のようにローンの申し込みをしたり、クレジットカードを作ったり自由にできると思いきや、実はそうでないことがあります。

ある程度年齢になるとクレジットカードを使ったり、携帯電話を分割で購入したり、何らかのローンの記録があるのが普通です。

しかしそれらの記録がないということは、異動情報が一定期間すぎて消えた「元ブラック」なのではないかと疑われるのです。そのせいで、カードローンの審査に落ちる可能性もあります。

ちなみに、現金主義で一度もクレジットカードを作ったことがない人、ローンを組んだことのない人を「スーパーホワイト」と呼びますが、この人たちも元ブラックと間違えられやすいです。

また、信用情報が綺麗になった後にクレジットカードなどの利用が新しく記録された場合でも、元ブラックであることがバレるケースがあります。

信用情報機関とは別に、各金融機関が自社内で事故情報等を記録している場合、信用情報が消えた後にも「社内ブラック」として記録が残っています。その場合、以前に金融事故を起こしたのと同じ会社に契約を申し込むと、例えホワイトでも「社内ブラック」として審査落ちしてしまいます。

社内ブラックは関連するグループ会社でも借りれない可能性があり、例えばプロミスで事故を起こした場合は三井住友銀行カードローンで借りられないケースもあります。

社内ブラックは信用情報と違って半永久的に記録されるため、ホワイトになったら過去に金融事故を起こした以外の会社に申し込んだ方が、借りれる可能性は期待できるでしょう。

元ブラック(ホワイト)を脱するために

元ブラック(ホワイト)の状態を解消するためには、良い信用情報を積んでいくしかありません。

しかしカードローンの利用は難しいので、たとえば流通系のクレジットカードを作り、コツコツと利用していくという方法があります。

流通系とはデパートやスーパーなどが発行しているクレジットカードで、比較的審査が柔軟な傾向にあります。

いくつものクレジットカードに申し込んで審査に落ちることは避けたいので、1つに絞りましょう。

- セゾンカード

- ACマスターカード

- Yahoo!JAPANカード

などが申し込みやすいといわれています。

ただし、クレジットカードの審査時に「キャッシング枠」をつけないように注意しましょう。キャッシング枠を付けるとお金を借入できるようになるため、カードローンと同様、元ブラックへの審査は厳しめです。

元ブラックの状態から信用のためのクレジットヒストリーを積み上げるなら、まずはキャッシング枠0でクレジットカードを作りましょう。

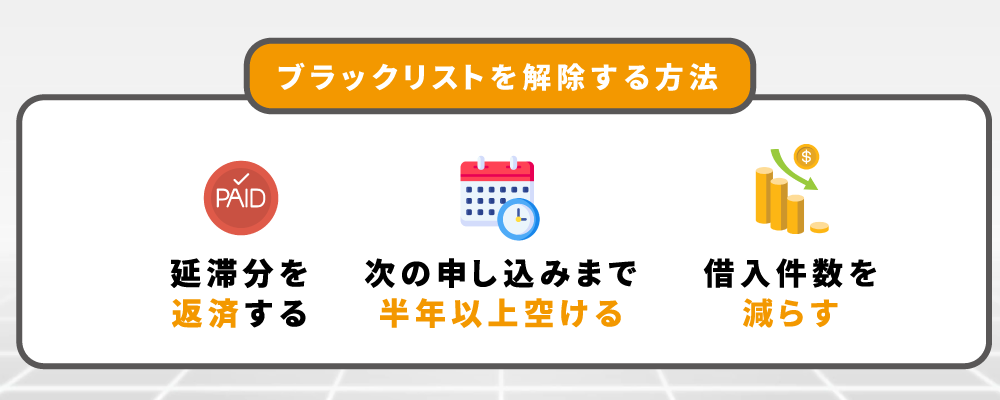

ブラックリストを解除する方法

信用情報をきれいにするには、その原因を解消しなくてはなりません。

- 延滞分を返済する

- 次の申し込みまで半年以上空ける

- 借入件数を減らす

などの対策が考えられます。

きちんと返済を進める

まずは、返済を進めましょう。その際は、節約する、または収入を増やすなどして新たな借入を増やさないようにしてください。

当初の返済額では厳しい場合、1回の返済額を減らしてもらえないかカード会社等に相談してみます。

もちろん、これまで督促を無視したり、悪質な滞納者だと判断されていなことが前提ですが、少しずつでも返済しようという真摯な気持ちを伝えることができれば、柔軟に対応してくれる可能性はあります。

どの銀行やカードローンなどでも、滞納や返済に関する相談は受けつけてくれています。

前回の申し込みから半年空ける

申し込みの記録の保管期間は6ヶ月なので、一度に複数のローンやクレジットカードに申し込んでしまった人は、いったん休みます。

6ヶ月空ければ申し込みの記録はなくなりますので、記録がきれいになってから再度申し込みましょう。

おまとめローンなどを利用して借入件数を減らす

借入件数が多い人は、それだけで審査落ちの可能性があります。ですから、複数ある借入先を一つにまとめ、返済を進めていきましょう。

借り入れを1本にすると、1つのところで借りている金額が大きくなるため、金利が下がる可能性があります。

金利が下がれば利息の支払いが減り、結果的に総返済額が減ることもありますので、早めにおまとめローンを利用してひとつにまとめましょう。

元ブラックでも申し込み可能!おすすめカードローン

ブラック状態ではカードローンの申し込みをしてもおそらく審査落ちしてしまいますが、ブラックが解除されていれば通る可能性はあります。

大手消費者金融が重視するのは収入の安定性です。

過去に金融事故を起こしていたとしても、それが既に解消されており、今はきちんと働いていて定期的に収入を得られているなら審査を通過できるかもしれません。

申し込みにあたって重要なのは、

- 定職についていること

- 金融事故を起こした相手方と関連する会社ではない

ということです。

たとえば、A社のクレジットカードで支払いを延滞しブラックになった人が、同じ系列会社のカードローンに申し込んでも、落ちる可能性が高いです。

以前迷惑をかけた会社とは関連のない会社のカードローンを選びましょう。

SMBCモビットはWEB完結が便利

SMBCモビットの申し込み条件は、

- 満20歳〜69歳

- 安定した定期収入のある人

この2点です。

アルバイト・パート、派遣社員、自営業もOKです。

すでにブラック状態が解消されており、今は安定した収入があるなら、審査通過の可能性はあります。

SMBCモビットは審査も早く、最短30分。申し込みから借入までWEBで完結する上に、郵送物なし、電話なしにすることもできるので、家族や職場にバレたくないという人でも安心して申し込めるでしょう。

申し込む時間帯にもよりますが、即日融資も可能です。申し込み完了後、コールセンターに電話をするとすぐに審査を開始してくれます。少しでも審査を急いで欲しい人におすすめです。

【SMBCモビットカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 安定した定期収入のある方 |

| 実質年率 | 3.0%〜18.0% |

| カードローンの特徴 | ・審査は最短30分 ・即日融資可能 ・WEB完結可能 ・在籍確認の電話もなしにできる |

| 詳しくはこちら | SMBCモビット審査 |

金利がお得で審査も早いプロミス

プロミスの申し込み要件は、

- 18歳〜69歳

- 本人に安定した収入があること

この2点です。今、収入が安定していて過去の記録が綺麗になっていれば、審査通過の可能性があります。

主婦、学生(高校生を除く)でも自分自身の収入があれば申し込みは可能ですから、雇用形態はあまり気にしなくて良いでしょう。

プロミスも審査が早く、WEB完結なら来店不要、融資まで最短3分です。スマホから申し込めば「少ない入力項目で最短15秒回答」が利用できますから、融資可能かどうかすぐにわかります。

なお、WEBからの申し込みは24時間できますが、即日審査を希望する人は9時〜21時までに審査が完了するようにしてください。

プロミスは、他社と比べて金利が低いことも魅力の一つです。他社は上限金利が18.0%のところが多いのですが、プロミスは17.8%。しかも、初めての利用なら30日間の無利息期間も利用できます。

審査が早く、できるだけ利息の支払いを抑えられるカードローンを探している人におすすめです。

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上69歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 4.5%〜17.8% |

| カードローンの特徴 | ・WEB完結 ・融資まで最短3分 ・30日間無利息期間あり ・上限金利が17.8%と低い ・原則、在籍確認の電話なし |

| 詳しくはこちら | プロミス審査 |

最短18分、お急ぎ対応も可能なアイフル

アイフルの申し込み条件は以下の2つです。

- 満20歳〜69歳

- 定期的な収入と返済能力のある人

アイフルも審査が早く、最短25分での融資も可能です。急ぎの人用の対応があり、WEBから申し込んだ後、フリーダイヤルに電話をすれば優先的に審査を開始してくれます。

しかも、原則として在籍確認の電話もかけていないので、職場に電話をかけられたくない人にもおすすめのカードローンです。

【アイフルのキャッシングローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入がある人 |

| 実質年率 | 3.0%〜18.0% |

| カードローンの特徴 | ・融資まで最短18分 ・申し込み後に電話で優先審査 ・原則、在籍確認の電話なし |

| 詳しくはこちら | アイフル審査 |

融資まで最短20分のアコム

アコムは20歳以上で安定した収入と返済能力があれば申し込みが可能です。過去の記録が消えており、返済能力があると判断されれば借り入れができるでしょう。

カードの発行をしたい人は自動契約機「むじんくん」から申し込みをすると早いですが、カードレスで振込キャッシングを利用したい人はスマホからの申し込みが便利です。

なるべく早い時間に申し込むことで、融資まで最短20分も可能です。

【アコムのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 3.0%〜18.0% |

| カードローンの特徴 | ・融資まで最短20分 ・返済方法の自由度が高い ・WEB完結でカードレス |

| 詳しくはこちら | アコム審査 |

融資まで最短25分のレイクALSA

レイクALSAの申し込み条件は以下の2点です。

- 満20歳〜70歳

- 安定した収入があること

専業主婦・主夫で収入のない人は申し込みできませんが、それ以外であればパート・アルバイト、年金収入のみの人でも申し込みは可能です。

レイクALSAは審査も早くなりました。以前は融資まで最短60分でしたが、さらに短縮。WEBから申し込み、21時(日曜日は18時)までに契約手続きが完了すれば最短25分で融資が可能です。

また、他社との大きな違いは無利息期間が選べることです。申し込み方法や借入金額によって、30日、60日、180日の3つから選べます。

60日間はWEB申し込み限定ですが、借入金額も200万円まで対応しているのでとてもお得。金利重視の人におすすめのカードローンです。

【レイクALSAのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 4.5%〜18.0% |

| カードローンの特徴 | ・選べる無利息期間は最長180日 ・融資まで最短25分 ・公式アプリ「e-アルサ」が便利 ・在籍確認の電話は相談可能 |

金利が低く会員優待もあるオリックスマネー

オリックスマネーの申し込み要件は以下の2つです。

- 満20歳〜69歳

- 毎月定期収入がある人

毎月収入のある人なら審査通過の可能性は高いので、信用情報がきれいになってから申し込みをしましょう。

オリックスマネーはWEBから申し込みます。全てWEBで完結しますし、カードの発行もありません。借り入れはスマホでOKです。

また、他社にはないサービスとして、オリックスグループのレンタカーやカーシェアが優待価格で利用できます。車をよく利用する人には嬉しいサービスです。

【オリックスクレジットのオリックスマネー】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月定期的な収入がある人 |

| 実質年率 | 2.9%〜17.8% |

| カードローンの特徴 | (申込の曜日・時間帯によっては翌日になることも) ・WEB完結で来店不要 ・早い時間の申し込みで最短、即日融資が可能 ・カード発行なし |

使うほどお得な三井住友カード「カードローン」

三井住友カード「カードローン」 はクレジットカード会社が運営しているカードローンです。申し込み条件は以下の通りです。

- 満20歳〜69歳

- 安定収入のある人

ただし学生は除くとされているので、社会人として働いている人ということになります。今、安定した収入があり、過去の記録がきれいになっていれば審査を通過する可能性はあります。

三井住友カード「カードローン」は銀行カードローンなみに金利が低く、上限金利は15.0%です。しかも、しっかり返済をすることによって、年に0.3%、最大で1.2%金利が下がります。

できるだけ利息の支払いを抑えたい人におすすめです。

【三井住友カード「カードローン」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上69歳以下 |

| 申込要件 | 安定収入のある人 ※学生は除く |

| 利用限度額 | 900万円まで |

| 実質年率 | 1.5%〜15.0% |

| カードローンの特徴 | ・返済実績に応じて金利が下がる ・最短5分でカード発行 ・初回振り込みサービスあり |

銀行カードローンはハードルが高い?消費者金融よりも審査通貨は難しい

ブラックでは消費者金融カードローンの審査に通りませんが、銀行カードローンはさらに審査が厳しいです。

ブラックでなくても審査は厳しめで、年収が低かったり不安定な仕事だと借り入れが難しいことがあります。

ですから、ブラックならなおさら難しく、金融事故の履歴が残っている状態ならまず通らないと思った方が良いでしょう。

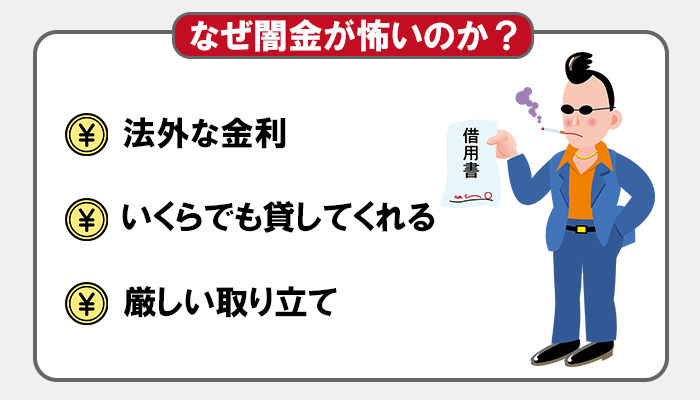

いわゆる”闇金”に手を出してはいけない理由

お金に困っていると甘い言葉に乗せられて、闇金に手を出してしまう人がいます。しかし、それだけはいけません。

なぜ闇金が怖いのか、その理由は以下の通りです。

法外な金利

カードローンの金利は、上限が法律で決められています。

- 10万円未満:20%

- 100万円未満:18%

- 100万円以上:15%

たいていはこれよりも低く設定されており、消費者金融カードローンは18.0%程度のところが多いです。

しかし闇金ではこれ以上の金利を設定してきます。10日で30%などという非常識な金利もあり、1ヶ月も借りれば利息は90%になってしまいます。とうてい返せる金額ではありません。

いくらでも貸してくれる

多重債務者となり生活が破綻することを防ぐため、貸金業法には総量規制という決まりがあります。

年収の3分の1までしか融資できないことになっているため、カードローンの審査の時には年収がいくらか確認するのです。

それに対して闇金では返済能力を超える金額でも貸してくれます。それは、貸せば貸すほど利息が増えて、利益になるからです。

そのせいでどんどん借金が膨らみ、返済ができなくなってしまうのです。

厳しい取り立て

貸金業法では、取立てについても定められており、利用者の生活を脅かすようなことをしてはいけないことになっています。

ですから、会社に押しかけてきたり、深夜に自宅に来て近所迷惑になったりすることはありません。

しかし闇金業者はそのようなことはお構いなしですから、いつどこに現れて返済を迫られるかわからず、電話やメールもひっきりなしに来るでしょう。

ときには、家族や職場の人にも迷惑をかけることになります。

「ブラックでも借りれた」「審査が甘い」には注意!それは悪徳業者

先ほども説明した通り、ブラックで借りられるカードローンはありません。

正規の貸金業者、金融機関であれば、返済能力について厳しく審査しますし、過去にお金の問題があった人は一定期間経過して、もう問題ないだろうと判断できるまでお金を貸してくれることはないのです。

消費者金融カードローンは最短30分で融資してくれるところもあり、審査が甘いと誤解されがちですが、審査が早いのと甘いのは違います。

- ブラックでもOK

- 審査なしで借りられる

などと宣伝している業者は、間違いなく悪徳業者、闇金業者だと思ってください。

誰でも借りられるカードローンはありません。お金に困っている、すぐにでもお金が欲しいと思っていると、ついそのような甘い言葉に惑わされがちです。

しかし闇金業者に手を出してしまったら、後々大変なことになるでしょう。本当に困っているときには公的支援も利用できますので、闇金だけには絶対に手を出さないようにしてください。

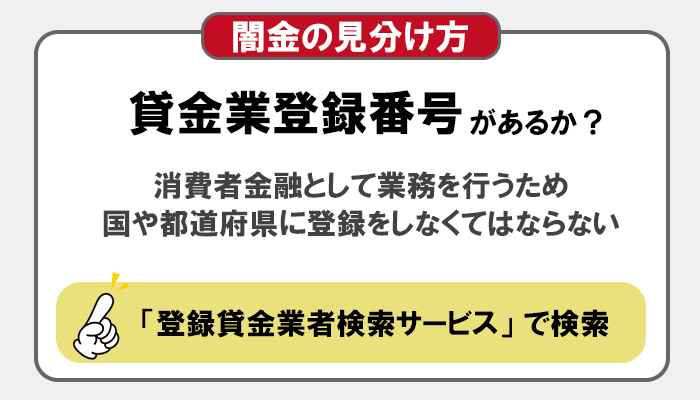

正規の消費者金融と闇金の見分け方

お金を借りようと思っている業者が、正規の消費者金融か、それとも闇金か見分ける簡単な方法があります。

消費者金融として業務を行うためには、国や都道府県に登録をしなくてはならないため、必ず登録番号を持っています。

そして、貸金業者のほとんどは、日本貸金業協会に加盟していますので、教会の会員番号も持っています。

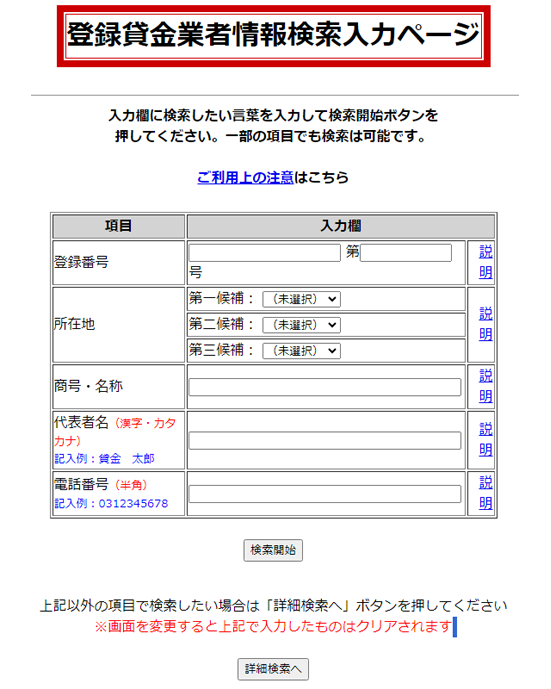

たとえばSMBCモビットは、公式サイトに以下の番号が記載されています。

- 登録番号:関東財務局長(8)第01239号

- 日本貸金業協会会員:第002980号

ただし、ホームページに記載されている番号が本当かどうかわからない場合もあるため、番号が正しいのか確認してみてください。

引用元:登録貸金業者情報検索入力ページ

日本貸金業協会のホームページでも、協会員の検索ができるようになっています。本店の所在地から検索するか、協会員番号から検索が可能です。

このようにして、公式サイトに表示されている登録番号や協会員番号から調べると、それが本当に正規の貸金業者なのかがわかります。

ブラックで借りられるカードローンはない!記録がきれいになるまで待とう

ブラックリストとは、本当にそのような黒いリストがあるわけではなく、信用情報機関に滞納や債務整理などの記録が残ってしまっている人のことをいいます。

これらの金融事故の記録は一度登録されたらずっと残るわけではなく、全て返済するなど事故の原因が解消され、一定期間を経たのち抹消されます。

ブラックリストの状態では金融機関、消費者金融からお金を借りることはできませんが、記録が抹消されてきれいになれば、審査を通過する可能性はあります。

記録がきれいになるまで5年〜10年かかることがありますので、その間信用取引は難しくなりますが、担保があればお金を借りること自体は可能です。

ブラックの人はカードローンではなく、質屋や生命保険の契約者貸付、または周囲の人を頼るなどの方法を検討してください。