バレないカードローンはこれ!誰にもばれずにお金を借りるなら

お金を借りたい。でも職場の同僚、友達、家族にバレてしまったらどうしよう?と不安で、なかなか申し込みができずにいませんか。

誰にもバレずにお金を借りる方法が知りたい!とお悩みの方へ、周囲に知られることなくお金を借りる方法を具体的に解説します。カードローンの在籍確認などバレたくない人が気になるポイントについてまとめましたので、ぜひ参考にしてください。

主婦の方は旦那さんに内緒で、バレずにお金を借りる方法を知りたいですよね。結論から言いますと、消費者金融カードローンなら家族はもちろんのこと、会社の人にもバレずにお金を借りることができます。その中でもおすすめの、「バレないカードローン」として口コミで人気の消費者金融カードローンを紹介します。

ただし、バレないようにするためにはいくつか注意して欲しいこともあるので、そのポイントについてもまとめています。

- カードローン利用がバレる原因は12パターンも!実際にバレた経験がある人は全体の34.7%

- 郵送物なし、電話連絡なしなどのおすすめ「バレないカードローン」5選を紹介

- カードローン利用をバレにくくするコツも細かく紹介

- 銀行カードローンはバレやすい?その理由は

- 専業主婦が旦那に内緒でカードローンを利用するには銀行カードローンを選んで

プロミス に今すぐ申込む

カードローンのキャッシングがバレる原因11選

バレないと思っていたのに…借金はひょんなことからバレてしまうことがあります。

みなさん、申し込みの時だけ注意している人が多いのですが、契約してからも注意しなくてはならないことがたくさんあります。

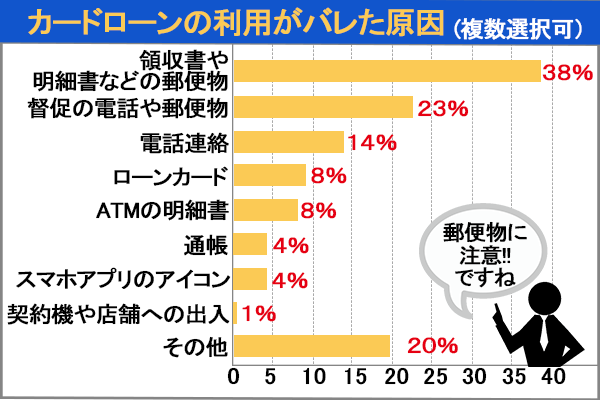

カードローンの利用が周囲にバレてしまった人へのアンケート調査結果(自社調べ)によると、「カードローンの利用がバレた原因」は以下のようになりました。

順に解説していきましょう。

自宅に送られてくる郵送物が見られてバレる

家族にバレる理由として最も多いのは、郵送物です。

家に送られてくる郵便物としては、

- 契約書

- ローンカード

- 利用明細書

- 滞納した時の督促状

- 定期的な通知

などがあります。

定期的な通知とは、こちらが頼んでいないのに送ってくるもの。たとえば、融資額を上げましたとか、こんなキャンペーンやってますよなどのお知らせです。

大手消費者金融では、カードローンの名前で郵便物が来ることはなく、たとえば「SMBCモビット」は「MCセンター」という名前できます。

カードローンだとはすぐにバレないのですが、ただ、普段見慣れない郵便物があると家族に不審がられ、そこからバレる人が多いようです。

返済が遅れた時の督促状や督促の電話でバレる

返済が滞ると督促状を送られることがあります。カードや契約書はWEBにして郵送物を無しにしたにもかかわらず、ここからバレるのはとてももったいないことです。というのも、督促状が来るほど滞納するというのは余程のことだからです。

通常は、ほんの数日滞納したくらいで書面が送られてくることはありません。まずはメールや電話で連絡が来るでしょう。それでもなんの対応もしない時に督促状が送られてきます。

さらに、長期にわたって滞納すれば、督促の電話も増えます。

とはいえ、電話で「借金の督促です」というようなことは言いません。貸金業法によって、たとえ家族であっても本人以外に借金をしていることを言ってはいけないという決まりがあるためです。ですから、電話が来たからと言って、その要件からバレるのではありません。むしろ、要件を言わないからバレるのです。

考えてもみてください。「◯◯さんはいますか」というだけで、今はいないというと「またかけます」といって何度もかかってくる電話。

友達ならスマホにかけてくるでしょうから、わざわざ家の電話に何度もかけてくるなんて誰からの電話?と家族が不審がるのも当然です。

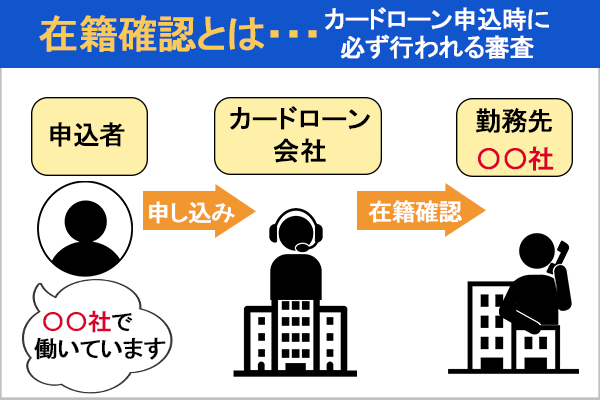

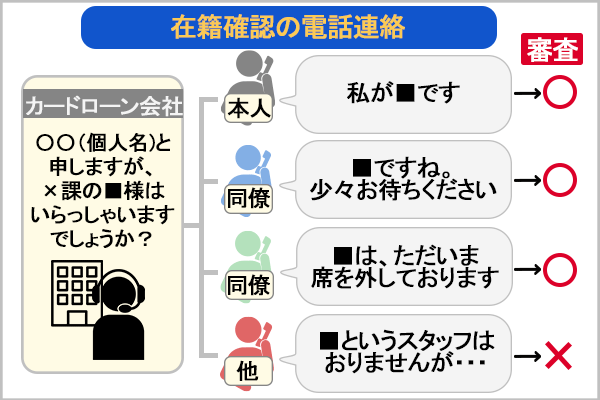

在籍確認の電話で借金が会社の同僚にバレる

在籍確認とはどんなカードローンでも必ず行われる審査の一つです。

これだけは、避けて通ることができません。

在籍確認の電話連絡は、通常は勤め先に電話がかかってきて「◯◯さんはいらっしゃいますか」と聞かれるだけ。

申込者本人が電話に出られなくても、その会社に申込者が在籍していることがわかればOKなので、他の人が出て対応しても在籍確認の電話連絡は完了されます。

また、大手の消費者金融では申込者のプライバシーに最大限配慮してますから、会社名などもちろん名乗らないですし、担当者の個人名でかけるように決められています。また、発信ナンバーもカードローン会社とは紐づけできないものを使用しています。

ですから、この電話だけで借り入れがバレるとは考えにくいです。

それでもバレてしまう理由としては、以下のことが考えられます。

- 普段電話などかかってこない人にかかってきた

- 電話がかかってきたときの態度を不審がられた

- 「誰からの電話?」と聞かれた時にすぐ答えられなかった

など、普段と違うことを不審に思われてバレるケースが多いようです。

普段から、自分宛に電話がかかってくるような業務内容の人だったら、不審に思われることはないでしょう。

しかし、パートやアルバイトの人に外部から電話がかかってくることはまずないでしょうし、個人宛の電話はスマホにかかってくることが普通です。

それが、わざわざ会社にかかってくるってなんの電話?と思われても仕方のないところです。

また、なんの電話だったのか詮索された時にスムーズに答えられていたら良いのですが、ついあわててしまい、変な答え方をするとそれがバレる原因となってしまいます。

職場への電話連絡が不安な人は、電話連絡による在籍確認なしの以下のようなカードローンから選びましょう。

| カードローン | 在籍確認について |

|---|---|

プロミス |

原則在籍確認の電話連絡なし |

SMBCモビット |

WEB完結申込なら電話連絡なし |

アコム |

原則、在籍確認なし ※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

アイフル |

原則在籍確認なし |

見慣れないローンカードを見られてしまってバレる

ローンカードも、各社工夫を凝らし、一見してローン用のカードだとはわからないようになっています。間違っても、「プロミス」など社名を堂々と表示しているということはありません。

しかし郵便物と同様に、見慣れないものに対しては不信感を抱かれます。

うっかり財布を見られ、「このカード何?」となってバレる人が多いようです。

利用明細を見られてバレる

これはうっかりミストもいうべき失態。せっかく利用明細を郵送ではなくWEBにしても、コンビニで借り入れした時に出てくる利用明細を見られてバレることがあります。

- 財布の中に入っていた明細を見られた

- 家に帰って、ついその辺に置きっぱなしにしてしまった

- ゴミ箱に捨てた明細を見られた

というケースが多いです。

スマホに入れたアプリのアイコンでバレる

ローンカードは危険だと思い、スマホアプリで借り入れすることにした。

そこまでは良かったのですが、スマホを見られた時に見慣れないアイコンでバレてしまった、借りれの操作をしているときにバレたという人も少なくありません。

公式アプリを入れている人は、人前でアプリをいじらないことはもちろんのこと、スマホ自体を見られないようにする工夫も必要です。

無人契約機や店舗を利用した時に目撃されてバレる

あまり多くはないのですが、無人契約機や店舗に入っていくところを偶然見られてバレてしまった、という人もいます。

タイミングが悪かっただけなので不運としか言いようがありませんが、自分の家の近く、もしくは職場の近くの無人契約機は利用しない方が得策です。

通帳やATM明細に注意!振込や口座引き落としの履歴が残ってバレる

家族と共有している口座を引き落とし口座にしてしまった人、自分の通帳の置き場所が家族に知られている人は要注意です。

口座への振込履歴や引き落としの履歴を見られてバレる人は案外多いものです。履歴が残るような借り方をしてはいけないということです。

金遣いが荒くなった…と疑われてバレる

これもある意味自業自得な理由なのですが、これまでお金がなくて困っていた人が、急に羽振りが良くなれば、家族だけでなく友人からも疑われます。

そのお金、どこから出てくるの?と疑われたことがきかっけで、バレてしまう人も少なくありません。

返済できなくなってバレた

滞納をしたとしても、最終的に返済できればまだ良い方です。

しかし、本格的に返済できなくなり、家族や友人に頼らざるを得なくなりバレてしまう人がいます。

住宅ローンなどを組む時にバレる

これまで順調にやってきたのに、別のローンを組む時にバレてしまった、という人もいます。

カードローンを利用している人が、別のカードローンを利用したり、新たにクレジットカードを作ったりという程度なら、すでに借金があったとしてもそれほど問題視されない場合もあります。

しかし、住宅ローンなど大きな借金となるとまた話が別です。借り入れしている金額が大きかったり、複数のカードローンを利用していると審査に通らないことがあります。

これから家を買う予定のある人は、住宅ローンの審査落ちをきっかけにバレてしまうリスクもあるということを覚えておきましょう。

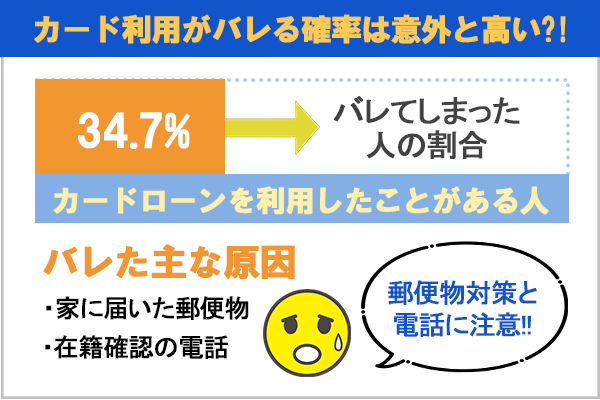

カードローンの利用がバレた経験のある人の割合は約3割

では、実際にカードローンの利用がバレてしまったという人はどのくらいいるのでしょうか。

バレる確率は意外と高いということがわかります。

原因としては、先ほどご紹介した中でも、「家に届いた郵送物」で家族にバレたというのが最も多くなっています。家族と同居している人は、郵送物対策が必須だということです。

次いで多いのは、在籍確認の電話です。ということは、この2つの対策をしっかりしておけば、バレるリスクを下げられます。

バレ対策が安心のカードローンについては、後ほどご紹介します。

バレないカードローンを探している人に消費者金融をおすすめする理由

誰にもバレたくない!という人は、消費者金融カードローンを利用しましょう。

様々あるカードローンの中でも、最もバレにくく、ユーザーの利便性も考えしっかりと対策をしてくれているからです。

20歳以上なら学生でも申し込める

銀行カードローンですと、「学生不可」としているところが多いです。

しかし消費者金融なら学生であってもアルバイトをしていて、自分の収入があれば申し込みが可能です。

消費者金融なら、学生でも家族に内緒でキャッシングすることは可能です。

WEB完結で郵送物をなしにできるから

消費者金融なら、スマホやパソコンから申し込むことでローンカードも契約書の郵送も無しにすることができます。

契約書はWEBで、カードは無しでスマホから振込キャッシングを依頼したり、コンビニATMから借り入れができるようになるからです。

銀行カードローンはカードの発行が必須になっていることが多いので、そのカードからバレることも少なくありません。

消費者金融のWEB完結にすれば郵送物をなしにできるだけでなく、申し込みから借り入れまで全てスマホひとつでできますので、手続きもスムーズです。

在籍確認の対応も柔軟だから

在籍確認自体は、消費者金融でもなくすことはできません。勤め先を確認することは、返済能力を確認するために必要なことだからです。

銀行は電話確認がほぼ必須ですし、電話をかけてくる時も「◯◯銀行です」と名乗ることが多いです。

銀行ならばそれほど不審がられることはないかもしれませんが、それでもやはり電話がかかってくるのは嫌なものです。

ユーザーのことを考えて、柔軟に対応してくれるのが消費者金融のメリットです。

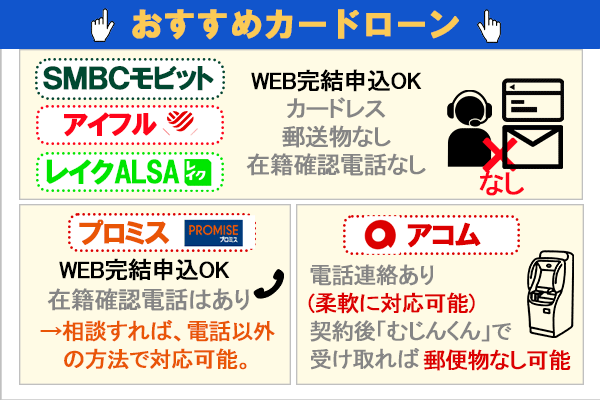

バレないおすすめ消費者金融カードローン5選

ここからは、消費者金融の中でもバレ策に力を入れており、安心して申し込みができるカードローンを厳選してご紹介します。

WEB完結でカードレス!電話もなしにできるSMBCモビット

SMBCモビットで申し込むなら、断然WEBからです。WEB完結を選択することで、

- カードレスで郵送物なし

- 在籍確認の電話なし

と、2つの大きなメリットがあるからです。

これなら家族にバレる心配もないですし、会社に電話をかけられるという不安からも逃れられるでしょう。

審査は最短30分ですから、当日融資も可能です。確実にその日のうちに借りたい人は、平日の19時までにWEBから申し込み、申し込んだ後にフリーダイヤルに電話をしてください。

急いでいると相談すれば、審査をすぐに開始してくれます。

スピードとバレ対策、両方を兼ね備えているのがSMBCモビットです。

| 電話連絡 | なし |

|---|---|

| 郵送物 | なし |

| カード | なし |

| WEB完結 | ○ |

| スマホ融資 | ○ |

| スマホ返済 | ○ |

| 来店 | 不要 |

| 金利 | 3.0%〜18.0% |

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短1時間 |

SMBCモビットについては、モビット審査の記事でより詳しく紹介しています。

WEB完結で郵送物なしのプロミス

プロミスもWEB完結が可能なので、カードの発行なし、郵送物なしにすることが可能です。利用明細もWEBにすることで、自宅にプロミスからの郵便物が送られることはありません。

どうしても電話確認できない事情があれば、申し込み後にフリーダイヤルに電話をして相談してみてください。電話以外の方法で対応してくれるでしょう。

| 電話連絡 | 相談 |

|---|---|

| 郵送物 | なし |

| カード | なし |

| WEB完結 | ○ |

| スマホ融資 | ○ |

| スマホ返済 | ○ |

| 来店 | 不要 |

| 金利 | 4.5%〜17.8% |

| 審査時間 | 最短3分 |

| 融資までの時間 | 最短3分 |

プロミス審査の記事ではメリットや即日融資のコツなどを解説しています。是非ご覧ください。

アコムはカードレス可で、さらに原則在籍確認なし

アコムは原則、在籍確認なしです。原則、職場などへの電話連絡での確認は行わず、書面や申告内容での確認を実施します。

審査の都合で在籍確認の電話連絡が必要と判断された場合でも、必ず申込者に事前に「在籍確認の電話連絡をしていいか?」という確認がとれてから実施されますので、いきなり職場に電話がかかってくる!ということはありません。

また、不安な点があるならフリーダイヤルに電話をすれば、在籍確認について相談にのってくれます。

カードレスでの契約も可能ですが、ローンカードが必要な人は契約手続き後に自動契約機「むじんくん」で受け取れば、自宅にローンカードが届くことを回避できます。原則、郵送物なしも可能なのです。

| 在籍確認 | 原則なし ※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

|---|---|

| 郵送物 | 原則なし |

| カード | なしOK |

| WEB完結 | ○ |

| スマホ融資 | ○ |

| スマホ返済 | ○ |

| 来店 | ○ |

| 金利 | 3.0%〜18.0% |

| 審査時間 | 最短20分 |

| 融資までの時間 | 最短20分 |

アコム審査の記事も参考になさってください。

バレ対策はばっちり!のアイフル

アイフルでは在籍確認の電話がそもそもないですし、手続きはWEB完結にできるのでカードの発行もありません。郵送物なし、電話なしなので安心して申し込めるでしょう。

審査も最短18分と早いので、スピードも他社に引けを取りません。契約日の翌日からとなりますが、アイフルの利用が初めてなら30日間の無利息期間もついています。

バレにくさと早さ、お得さも兼ね備えたカードローンを求めている人には、アイフルがおすすめです。

| 電話連絡 | なし |

|---|---|

| 郵送物 | なし |

| カード | なし |

| WEB完結 | ○ |

| スマホ融資 | ○ |

| スマホ返済 | ○ |

| 来店 | 不要 |

| 金利 | 3.0%〜18.0% |

| 審査時間 | 最短18分 |

| 融資までの時間 | 最短18分 |

アイフルはメリットが多いカードローンです。是非アイフル審査の記事もご覧ください。

担当者が選べるレイクALSA

レイクALSAでは、在籍確認の電話をかける際の担当者が男性か女性か、希望を伝えればできるだけの考慮はしてくれます。

どうしても電話での対応が難しければ書類での審査にしてくれることもありますので、不安な人はフリーダイヤルに電話をして相談してみてください。

また、申し込みはWEB完結にすれば郵送物をなしにすることができます。運転免許証または口座の登録で、カードがなくても借り入れできるようになります。

WEB申し込みなら24時間受け付けていますし、審査結果が最短15秒でわかります。融資までは最短60分で、契約手続きが21時までに完了すれば(日曜日は18時)その日のうちに振り込みもしてもらえます。

| 電話連絡 | 相談可能 |

|---|---|

| 郵送物 | なし |

| カード | なし |

| WEB完結 | ○ |

| スマホ融資 | ○ ※現在は利用停止中 |

| スマホ返済 | ○ |

| 来店 | 不要 |

| 金利 | 4.5%〜18.0% |

| 審査時間 | 最短15秒 |

| 融資までの時間 | 最短1時間 |

レイク審査の記事では、レイクALSAのメリットや審査難易度などについて詳しく解説しています。

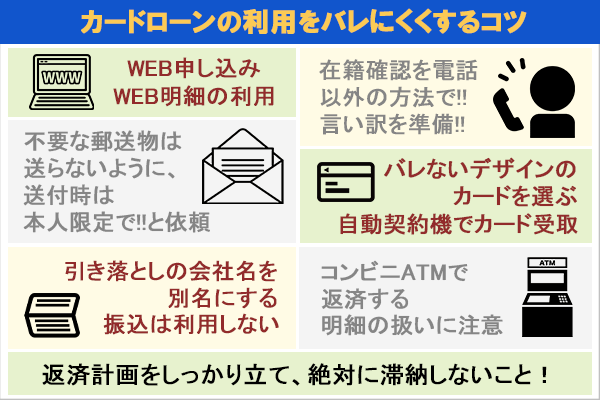

申し込む時にはここに注意!カードローンの利用をバレにくくするコツ

消費者金融カードローンを選べばバレにくいのですが、それでもいくつか注意して欲しい点があります。

特に、家族にバレずにお金を借りるには申し込み時だけでなく、借りた後も気をつけることがたくさんあります。

念には念を入れて、十分注意をした上でカードローンを利用しましょう。

WEB申し込みにする

カードローンにはいくつか申し込み方法がありますが、バレ対策を重視するならWEBからの申し込みにします。

審査が早い上に、カードの発行無し、契約書類も全てWEBで確認できるようになるからです。

わからないこともあるから店舗の方がいいかなと思うかもしれませんが、店舗に行くと誰かに見られるリスクもあります。

在籍確認を電話以外の方法にしてもらう

在籍確認は避けて通れませんが、電話を無しにしてもらうことは可能です。その会社に勤めていることがわかれば良いのですから、

- 給与明細書

- 健康保険証

- 雇用契約書

など、会社名がわかる書類が用意できれば、電話の代わりにしてもらえる可能性があります。

WEBから申し込んだらすぐにフリーダイヤルに電話をして、それらの書類を提出するので電話しないで欲しいと申し出てください。

ポイントは、「申し込んだらすぐ」に電話をするということです。消費者金融は審査が早いため、迷っているうちに電話がかかってきてしまいます。

電話がかかってきた時の言い訳を用意しておく

電話以外の方法にして欲しかったのに依頼をする時間がなかったなど、手続きがスムーズにいかず電話がかかってきてしまうこともあると思います。

不安が表に出てしまうとその態度でバレてしまうことがありますので、堂々としていましょう。

本人限定受け取り郵便でカードを送ってもらう

お金を借りる時に、やはりカードがあった方が便利だと考える人もいると思います。しかし、普通に書留でカードを送られたら、誰が受け取るか分からないので不安でしょう。

そこで、申し込みをした際に「本人限定郵便で送って欲しい」と依頼します。本人限定受取郵便とは、その名の通り本人しか受け取れない郵便物のことです。

「到着郵便通知書」が見られてしまうリスクはあるのですが、そのときは「クレジットカードを新しく作ったから」とでも言い訳しておきましょう。

自動契約機でカードを受け取る

もうひとつカードを受け取る方法があります。自動契約機で直接発行してもらう方法です。

運転免許証など公的な身分証明書があればその場で発行してもらえるので、家に送られることなくカードを受け取れます。

自動契約機を利用しているところを見られるリスクがありますので、自宅や会社から遠いところを選ぶようにしてください。

なお、SMBCモビットの自動契約機は三井住友銀行の中にあるので、消費者金融のカードを受け取っているようには見えないでしょう。

バレないデザインのカードのローンを選ぶ

カードを無事に受け取ったとしても、その後でバレるリスクもありますので注意したいところです。

万が一財布の中を見られたとしても、ローンカードとはバレないデザインのカードを選ぶということ、非常に重要なポイントです。

たとえばSMBCモビットはTカードのような、マスターカード(クレジットカード)のようなデザインですし、アコムもシンプルなデザインでローンカードには見えません。

なんのカードかわからないという点で怪しまれる可能性はゼロではありませんが、ぱっと見でローンカードだとはわからないものを選んでおけば、うっかりカードを見られることがあっても瞬時にバレることはないでしょう。

WEB明細を利用する

自宅への郵送物を減らすため、WEB明細への切り替えは必須です。申し込み時に選択できるはずなので、必ずWEB明細にしておいてください。

もし忘れてしまっても、後から申し出れば大丈夫。うっかり紙の明細にしていた!という場合には、マイページから切り替えができるはずです。

不要な郵送物は送らないよう依頼する

WEB明細にしても、定期的な郵便物が送られてします可能性があります。先ほども説明したように、「融資限度額を上げました」などのお知らせです。

郵便物を送らないような手続きもマイページからできるはずですが、不安な人はフリーダイヤルに電話をして一切の郵便物を送らないように依頼してください。

コンビニATMを利用する時も明細に注意

ここは忘れがちな点なので注意してください。

コンビニATMでお金を借りた時に、出てきた明細を大事に財布の中にしまっていたことが原因でバレる人がいるのです。

自宅のゴミ箱にそのまま捨てるのは危険なので、例えば違うゴミに紛れ込ませて捨てるなど細心の注意を払ってください。

振込は利用しない

振込キャッシングはとても便利で、申し込んだらほんの数分で口座にお金を振り込んでもらえます。

「引き落としがあるのに残高が足りない!」という時、夜でも振込依頼ができることがありますから、急なピンチでも本当に助かります。

しかし、振り込みをするということは履歴が残るということです。通帳記入をしたらバレてしまうため、できればあまり振り込みは利用しない方が良いでしょう。

引き落としの会社名を別の名前にする

借りるときはコンビニATMを利用したのに、返済で口座引き落としを利用すると、引き落としをした会社名が履歴に残ります。その会社名でバレることがあるので、ここでも注意が必要です。

大手の消費者金融なら名義を選べる場合があります。たとえばプロミスでは、「パルセンター」という名義を選べますし、レイクALSAは「SMBC (シンセイ F」や「(シンセイ F)自払」、「AP(シンセイF」などと通帳に印字されます。

一見して消費者金融だとはわかりにくいので、もし別の名前にできるなら変更してもらいましょう。

コンビニATMで返済する

消費者金融は返済方法も柔軟に対応しているので、引き落とし日よりも前に返済することも可能です。

どうしても通帳に履歴を残したくない場合には、コンビニATMから返済すると安心です。

返済計画をしっかり立ててから申し込む

借りたお金をすぐに返せれば、その分バレるリスクを回避できます。どんなに気をつけていても、身近な人に「普段のお金の使い方と違う」と疑われるとバレるリスクが高まりますので、借りすぎは厳禁。

- 本当に、どうしても足りない金額はいくらか

- そのお金を全て返せるのはいつか

など、借りる前に返済計画を考えるようにしてください。

借りるのは自分が確実にすぐ返済できる金額にとどめ、「借り続ける」ということのないようにすればバレる前に返済が終わるでしょう。

絶対に滞納しないこと

家族や同僚にバレるかどうかという以前の問題なのですが、返済が遅れることのないように気をつけましょう。

いついつまでに返します、という約束で借りているのですから、滞納せずに返済するというのは人として当たり前のことです。

また、本当にうっかり返済日を過ぎてしまい滞納してしまったという場合でも、相手からの連絡にきちんと対応することが大切です。

メールや電話で連絡が来るはずですので、返済日を過ぎてしまったことを謝り、早急に返済するようにします。

そうすれば、いきなり督促状が送られてくることはないでしょう。要は、誠意の問題です。

大きなローンを組むときはその前に返済しておく

もし、住宅ローンなど大きなローンを組む予定がある人は、その前に借金を完済しておきましょう。

カードローンを利用していたことだけで、審査に通らないということはおそらくありません。

カードローンの利用履歴はあっても、すぐに返済していることがわかれば問題ないので、今のうちに全て返して記録をきれいにしておいてください。

銀行カードローンはおすすめしない!バレやすい理由

銀行カードローンは、消費者金融よりも金利が低めなので、利息の支払いを抑えたいと思う人には魅力的かもしれません。

しかし、バレないカードローンを探しているなら、あまりおすすめできないのです。その理由をまとめました。

WEB完結ができないから

WEB申し込みとWEB完結、似ているようで違うものです。銀行カードローンはWEB申し込みはできても、WEB完結まではできないものがほとんどです。

現金を借り入れをする場合もアプリではなくカードを使う方法がほとんどなので、借りるのもやや不便です。

申し込みから借り入れ、返済までWEBまたはアプリでできた方がいいなと思う人には、消費者金融の方が便利です。

在籍確認の電話も省略できない

在籍確認はどのカードローンでも行われますが、銀行カードローンで電話以外の方法にしてくれるところも、ほとんどありません。

銀行名でかかってきますので、普段電話がかかってこない人に銀行からかかってきたら、それだけで疑われてしまいそうです。

ユーザーの利便性を考えて他の方法に変更するなどの柔軟な対応は望めないので、勤め先に電話をかけられたくない人は、消費者金融の方が安心です。

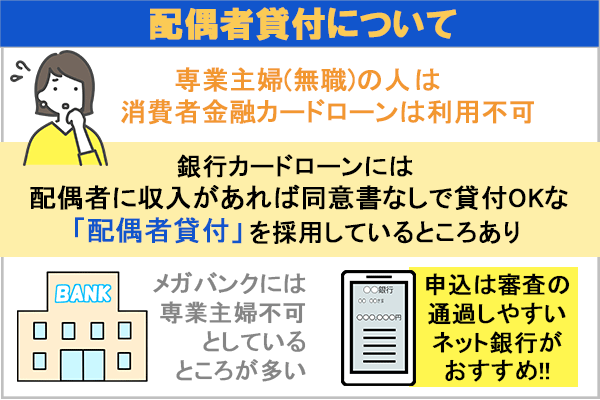

専業主婦が旦那に内緒でカードローンを利用するには、メガバンクではない銀行カードローンがおすすめ

バレ対策を重視するなら消費者金融カードローンがおすすめなのですが、消費者金融の審査は「安定かつ継続した収入」を重視しますので、無職の人は消費者金融カードローンが利用できません。

ではどうするかというと、銀行カードローンを利用します。銀行カードローンなら、「配偶者貸付」を採用しているところがあるからです。

配偶者貸付は配偶者に収入があればOK

配偶者貸付とは、申込者本人に収入がなくても、配偶者に安定した収入があれば「世帯」として収入を見て返済能力の有無を審査してくれるものです。

ですから、専業主婦で自分の収入がなくても、配偶者が勤め人ならOKです。

申し込むならネット銀行がおすすめ

貸金業法で運営されている会社の場合、配偶者貸付を利用する時には原則として配偶者の同意が必要となります。

消費者金融で配偶者貸付を採用しているところはほとんどないのですが、あっても同意書が必要となるため、バレずに借りるのは難しいのが実情です。

しかし銀行カードローンは貸金業法の適用を受けないため、同意なしで申し込むことが可能です。

専業主婦が自分名義で申し込むことができるので、配偶者の会社に電話がいくこともありません。

ただし、メガバンクは専業主婦不可としているところが多いため、ネット銀行の方が審査は通過しやすいです。

- イオン銀行

- 楽天銀行

- ペイペイ銀行

などがおすすめです。

専業主婦ですと融資限度額が50万円程度と低めになってしまうことがありますが、配偶者に内緒で借りるなら小さく借りて早めに返した方が良いでしょう。

カードローンでバレないようにするには消費者金融がおすすめ

カードローンは色々あるので、どれがいいのかわからないという人も多いと思います。審査が早い、金利が低いなどそれぞれに特色があるのですが、誰にもバレずにお金を借りたいと思っているなら、この記事で紹介した大手消費者金融がおすすめです。

消費者金融は、申し込みから契約手続き、そして借り入れまで全てWEBで完結するからです。WEBで完結するということは、カードの発行なしでも利用できるので、自宅に郵送物が送られないということです。

また、在籍確認の電話を他の方法で審査してくれる可能性があるのも、消費者金融ならではです。銀行カードローンでは電話がほぼ必須ですので、勤め先に電話をされたくない人には向いていません。

ただし、借りた後もバレないように気をつけることはたくさんあります。利用明細を見られたり、通帳記入で履歴を見られたりすればバレてしまうでしょう。ATMで借りる、明細はすぐに処分するなどの対策が必要です。

誰にもバレたくない人は、カードやスマホアプリのアイコンも見られないようにして、細心の注意を払ってください。

バレてしまう原因をいくつかカバーできる消費者金融カードローン、是非検討してみてください。

消費者金融カードローン以外もある、お金を借りる方法もご覧ください。