アコムの審査をこのページで攻略しよう!やばいと言われる理由は?

アコムに申し込んでみようと思っているけど、初めてカードローンを利用する人にとっては、審査は甘いのかそれとも厳しいのかといった審査の難易度、審査ではどんな内容を見られるのか、審査にはどのくらい時間がかかるのか、など気になるところだと思います。

そこで、アコムの審査の基準はどうなっているのか、アコムの審査に通るコツや落ちてしまう原因など、アコムの審査を攻略する方法について詳しくご紹介します。

融資を急いでして欲しい人のために、アコムの審査時間や、アコムでできるだけ早く融資を受ける方法、在籍確認などについてもあわせてお話しします。

また、アコムはやばい、怖いという話も耳にするけれど、実際のところはどうなの?と不安に思っている方のために、アコムを利用した人の口コミなどもご紹介しますので、ぜひ参考にしてください。

カードローンがはじめての人でも安心のアコム、その理由がすべて納得できる記事です。

- 審査が甘いというわけではないが審査通過率は他社比較で高い

- 審査時間は最短20分!ただし申込時間や方法に注意

- 複数社から借入あり、過去に滞納がある、転職したばかり、だと落ちるかも?

- 審査通過のために知っておくべき4つのポイントがある

- 職場への電話が不安な人も嬉しい原則在籍確認なし(※)

- 初めてなら30日間無利息、審査が早いアコムはいい意味でやばい!

※ 原則、電話での確認はせずに書面や申告内容での確認を実施

アコム に今すぐ申込む

大手消費者金融のアコムは使いやすいカードローン!アコムの基本情報

アコムの審査について触れる前に、まずアコムの基本情報としてカードローンの商品概要を確認します。アコムの金利や限度額は、大手消費者金融の他社と大きく変わらない内容となっています。

【アコムの基本情報】

| 契約極度額 | 800万円 |

|---|---|

| 金利(実質年率) | 3.0~18.0% |

| 遅延損害金(年率) | 20.0% |

| 返済期間(回数) | 最終借入日から最長で9年7ヵ月 (~100回) |

| 返済法式 | 定率リボルビング方式 |

| 担保・保証人 | 不要 |

| 申込対象者 | 20歳~72歳 安定した収入と返済能力がある人 アコムの基準を満たしている人 |

| 申込方法 | インターネット (パソコン・スマートフォン) 電話 郵送 自動契約機むじんくん |

| 借入方法 | 口座振込 ATM(アコム・提携) |

| 返済方法 | インターネット (パソコン・スマートフォン) ATM(アコム・提携) 振り込み 口座振替(口座引落) |

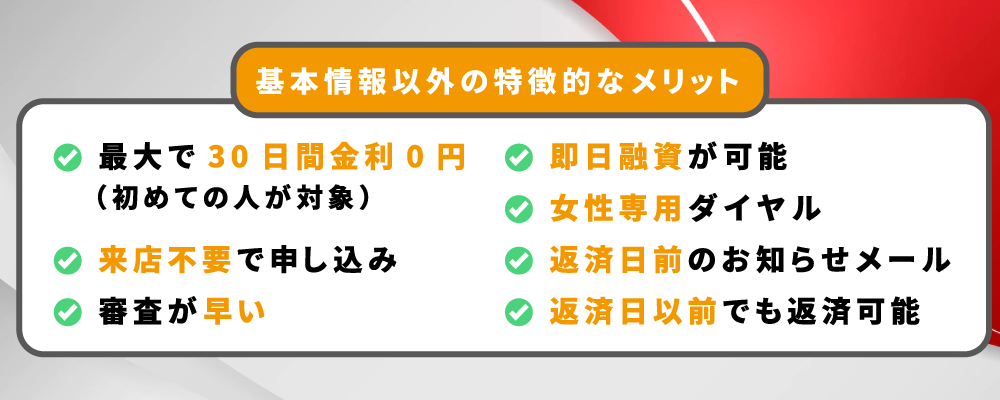

基本情報以外に特徴としてメリットがいくつかあります。

- 最大で30日間金利0円(初めての人が対象)

- 来店不要で申し込みができる

- 審査が早い

- 最短20分融資が可能

- 女性専用ダイヤルがある

- 返済日前にお知らせメールのサポート受けることができる

- 返済日以前でも返済可能

審査については次で詳しく触れますが、お金の使い道が自由でカードローンの限度額内ならば何度でも利用可能という点も含めて、使いやすいローンであることは確かです。

特に30日間金利0円は、契約日から30日後まで利息がかからないため、少額でも返済すると利息の総額を減らせることができます。口座引落以外の方法ならば返済日前にお金を返済でき、その場合は早い分だけ利息も減らせます。

また、メールサービス登録の必要はありますが、返済日の3日前、当日、経過後にメールで返済日のお知らせを受けることができ、うっかりした返済忘れを防止することができます。

他にも会員サービスを登録することにより増額の申し込みや振り込みでの借り入れ手続き、明細書の画面での受け取りや残高の照会などを行うことができます。

アプリをスマホにダウンロードすると、各種手続きや照会以外にもスマホアプリを使ってセブン銀行ATMでの返済も可能です。

年齢については、成人年齢の引き下げにともない、20歳以上から18歳以上(高校生を除く)へ変更されました。

重要!アコムの申し込み条件をチェック

アコムの申し込み条件は、

- 20歳以上

- 安定した収入と返済能力を有する

これだけです。

属性での審査はありますが、会社員でなくても、パートでもアルバイトでも自分の収入がきちんとあれば申し込みは可能です。

学生でもアルバイトをしていれば申し込みはできますが、年齢要件があります。「20歳以上」となっていますので、未成年は申し込みできません。

たとえ保護者の同意があっても申し込みはできないので、注意してください。

パートなどで収入があれば借入できますが、専業主婦の場合は「収入0=無職」と判断されるため、借入は不可能です。

内定を貰っているけど無職の人や、年金以外の収入がない人も同様に、無職とされるため審査は受けられません。ただし家賃収入や投資による収入がある人などは、就労していなくても審査通過の可能性があります。

また、派遣社員や契約社員でも申し込みできます。雇用形態にはこだわっていませんので、働き方に関わらず自分の収入がある人は申し込み可能です。

アコムの審査は甘い?厳しい?審査の難易度

アコムの審査は、結論から言いますと甘くはありません。そもそも審査が甘いカードローンはありませんので、申し込みの条件や揃えるべき書類などを確かめてから申し込むことをおすすめします。

アコムの審査では、年収の高さは問題ではない

収入は高いに越したことはないですが、アコムの審査で重視されるのは収入の安定性なので、一つの仕事を安定して続けていることが大切です。

実際にアコムを利用している人の4分の1が年収200万円以下です。決して高くはないと思います。

それでも審査は通過しているので、年収が低いから審査に落ちるというわけではなさそうです。

アコムの審査落ちの原因として年収が挙げられることもあまりなく、他の特徴や要因が審査に影響すると考えられます。借入希望額がそこまで高くなければ、年収が特別高くなくても審査に通る可能性は期待できますよ。

アコムの審査通過率

アコムは審査通過率の情報を公開しています。公表している消費者金融は多くありませんが、公表されている審査通過率のデータを比較してみるとこのようになっています。

【カードローンの審査通過率】

| 2020年10月 | 2020年12月 | 2021年3月 | |

|---|---|---|---|

| アコム | 43.1% | 42.3% | 41.0% |

| プロミス | 38.7% | 35.7% | 37.5% |

| アイフル | 41.5% | 39.2% | 38.1% |

各社とも審査の通過者は半数もいません。しかし、似たような数字ではあるものの、昨今ではアコムの審査通過率はいいといえます。

アコムの2020年3月期の平均契約率は43.5%です。この契約数は他社と比較しても高い方ですので、新規の契約に積極的な姿勢が伺えます。

きちんと準備をして申し込めば、審査通過は難しくないでしょう。総合的に評価して、アコムの審査は決して厳しいというレベルではないと思われます。

また、アコムの審査通過率は「審査貸付率」を表す数値であり、中には審査落ちではなく審査を辞退した人も含まれています。つまり実際には審査を通った人が契約をしなかった…というケースもあるのです。

ですからアコムを含め、各消費者金融の審査通過率はあくまで目安であり、直接的に審査の厳しさをあらわす数値というわけでもないと覚えておきましょう。

アコムの審査時間はどのくらい?融資までの流れ

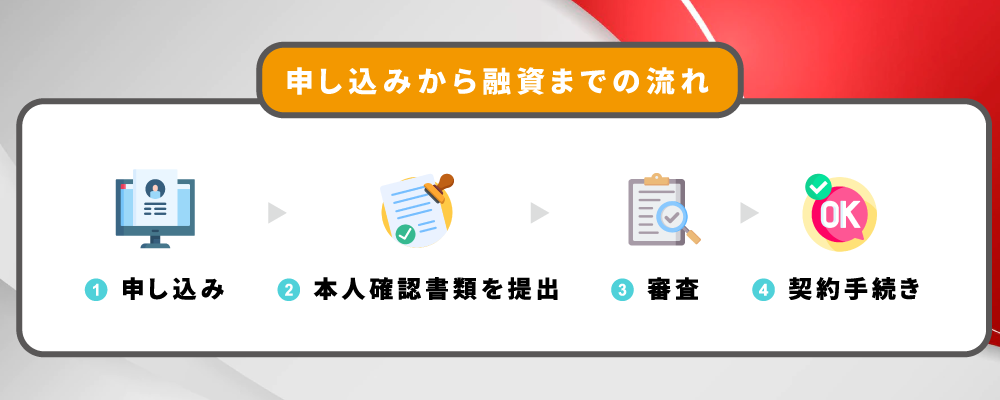

アコムの申し込みから融資までの流れは、このような順番になっています。

- 申し込み

- 本人確認書類を提出

- 審査

- 契約手続き

それでは詳しく見ていきましょう。

アコムの申し込み方法と受付時間

アコムでは、以下の申し込み方法を用意しています。

- インターネット

- 自動契約機むじんくん

- 電話

- 郵送

インターネットは24時間、365日申し込みができるので、土日でも夜中に申し込みやすいです。

また、アコムでは電話でも24時間対応しています。

18時以降の申し込みの場合、審査結果は翌日になってしまいますが、受付自体はしてくれます。電話でも24時間対応しているのはアコムくらいでしょう。

営業時間は以下の通りです。

| 申し込み方法 | 受付時間 |

|---|---|

| インターネット | 24時間365日 |

| 自動契約機むじんくん | 9時〜21時(年中無休) |

| 電話 | 24時間365日 |

仮審査後に本審査が行われる

アコムの審査の基準や詳細は公表されていないものの、おおよその流れはこのようなものだと考えられます。

- 申し込み内容をスコア化し、システム的に審査を行う

- 信用情報機関への照会

- 本人確認書類を確認

- 在籍確認を行う(原則、在籍確認なし ※)

※ 原則、電話での確認はせずに書面や申告内容での確認を実施

たとえばWEBから申し込む場合、最初に年齢や勤め先、年収など個人情報を入力していきますが、これらの内容をひとつひとつ人の目でチェックするわけではありません。

スコアリングといって、内容を数値化し機械的に審査が行われます。その仮審査を通過すると、いよいよ本審査です。

本人確認書類をアップロードし、同時に信用情報機関への照会が行われます。

信用情報機関とはお金に関する情報が集められているところです。

後ほど詳しくご紹介しますが、信用情報がよくないとこの段階で審査に落ちることもあります。

最後に在籍確認が行われ、勤め先を確認できると無事に審査通過となります。

ただしアコムでは原則、在籍確認なしです。職場への電話連絡ではなく、申告内容や書類での確認になります。電話連絡は必要な場合のみ行われ、またそのときも必ず申込者の同意を得てから行われます。

仮審査で審査落ちしてしまう場合もあり、その場合は信用情報や属性情報などが原因のことがほとんどです。信用情報に他社の延滞や複数の借入がある場合や、勤続年数・雇用形態などの属性情報で不利になる場合は、仮審査で落とされてしまいます。

仮審査はあくまで機械的な審査になるため、申込後すぐに審査落ちの結果が来る「即落ち」と言われるようなパターンもあり得ます。

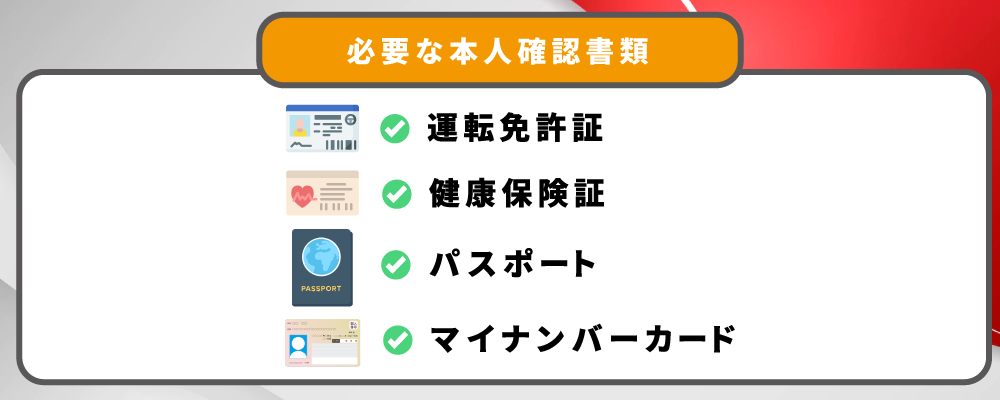

必要な本人確認書類

スマホアプリからアップロードする場合には、本人確認書類が1点ですみますので、とても簡単です。

- 運転免許証

- パスポート(住所の記載があるもの)

- マイナンバーカード

- (上記いずれかの交付を受けていない方は)健康保険証

アプリ以外の提出方法は4つあります。

- WEBからのアップロード

- ファックス

- 郵送

ただし、アプリ以外ですと本人確認書類を2点提出する必要があります。

また、1点しかない場合、以下の補足書類が必要です。

- 住民票の写し

- 公共料金の領収書(電気、ガス、水道など)

収入証明書が必要になる場合

借入額が以下の場合、収入証明書が必要となります。

- 50万円以上

- 他者と合わせて100万円以上

収入証明書として使えるのは、以下の書類です。

- 源泉徴収票

- 税額決定通知書

- 確定申告書

- 青色申告書

- 収支内訳書

- 所得証明書

- 給与明細書

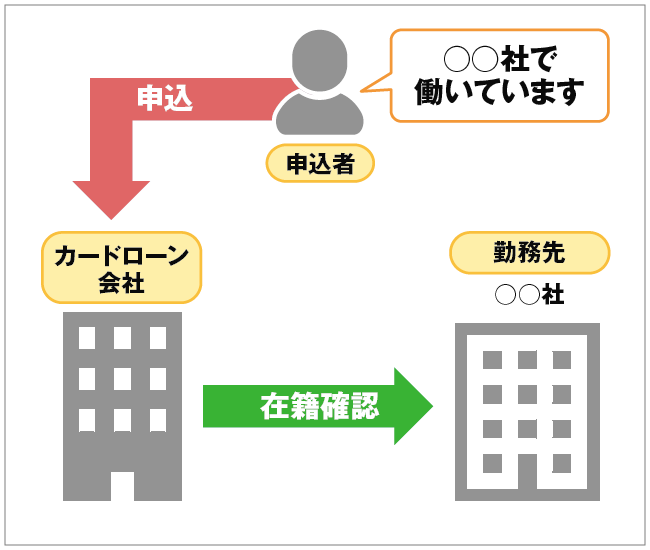

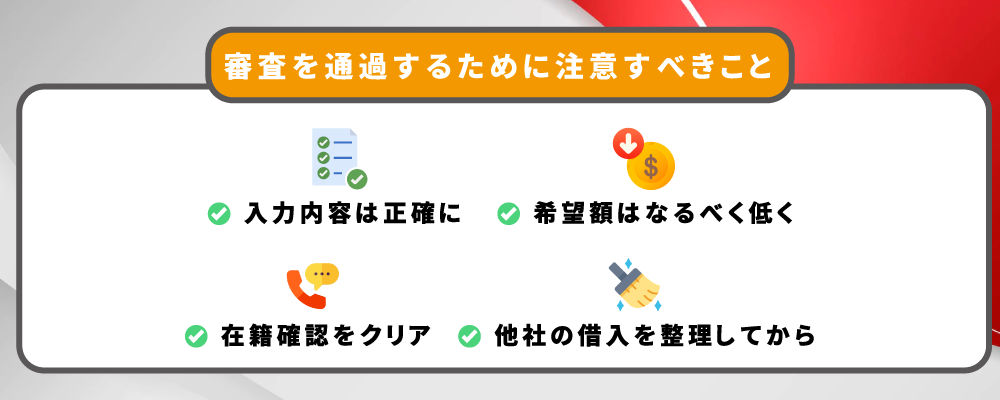

在籍確認の電話をクリアする

在籍確認とは、勤め先に電話をかけて本当にそこで働いているかを確認するものです。

一般的には審査の終盤で行われることが多いです。カードローンの審査を受ける上で、在籍確認をなくすことはできません。

ただし、アコムでは原則、在籍確認なしとなっています。これは職場への電話連絡ではなく、書類等で在籍の確認をとるためです。

在籍確認のための電話連絡が必要だと判断された場合には実施されますが、この場合も必ず申込者にその旨の事前連絡が入り、同意を得た後に実施されますので安心してください。

また、会社に電話をかけられるなんて、借り入れがバレてしまったらどうしよう?と心配する方もいると思いますが、アコムでは在籍確認を実施する際にも最大限プライバシーに配慮し、会社名は名乗らずに電話をかけるようにしています。

「○○さんはいますか?」と尋ねるだけで、何の電話か要件やかけた理由を第三者に話すことはないので安心してください。

それでも電話をかけられることが不安という場合には、申し込みの時に相談してみましょう。

たとえば派遣社員の方は、派遣元の会社に対して在籍確認が行われますが、プライバシー保護の観点から、外部からの電話に対して在籍しているかどうかは答えないという対応をしている会社もあります。

審査結果の連絡

審査の結果は、メールまたは電話できます。

自動契約機むじんくんで申し込みをした場合には、その場で結果が判ります。

アコムの審査は最短20分

申し込みから結果の連絡が来るまで、最短で20分です。

ただし、夜遅いと審査結果が翌日にずれ込んでしまうことがあります。どうしても申し込んだ当日中に借り入れがしたいという場合には、できるだけ早い時間に申し込んだ方が良いでしょう。

基本的には人が働いている営業時間内(21時まで)に審査が完了することが大切です。

自動契約機むじんくんに併設されているATMで借り入れ

契約まで済んだら、自動契約機むじんくんでカードを受け取り、併設されているATMですぐに現金の借り入れができます。

振込キャッシングを依頼する

自動契約機むじんくんまで行く時間がない時や、今日中に口座にお金を入れたいというときには振り込みキャッシングを利用すると便利です。

楽天銀行に口座を持っている人なら、最短1分で振り込みしてもらえます。

その他、

- 三菱UFJ銀行

- ゆうちょ銀行

- 三井住友銀行

- みずほ銀行

も、一部の時間帯を除き、最短1分で振り込みが完了します。

アコム に今すぐ申込む

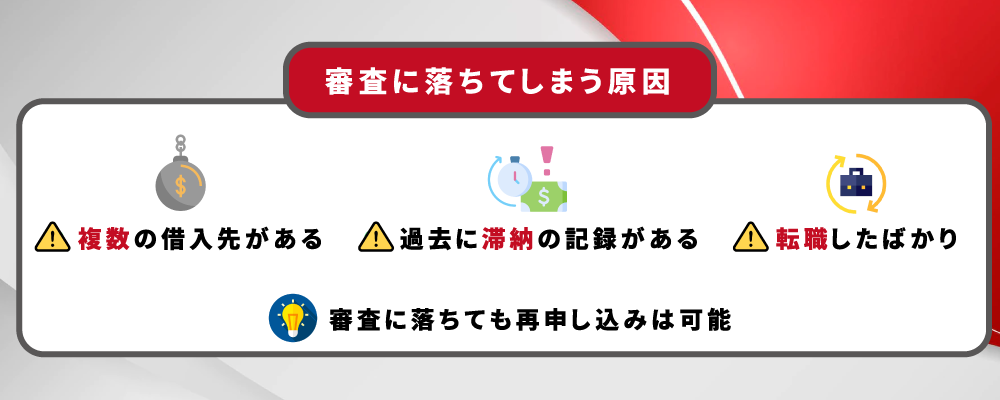

アコムの審査に落ちてしまう原因

仮審査の段階でOKでも本審査で落ちることがあります。どのような理由で審査に落ちるのか、実際に申し込んだ人たちの口コミを見るとこのような理由が挙げられます。

複数の借入先がある

すでに3社以上の借り入れがある場合、アコムが初めてだったとしても審査に落ちてしまうことがあります。

借り入れ金額にもよりますが、複数のカードローンを利用しているということは、返済能力がそれほど高くないだろうと考えられるからです。

借入先はカードローンだけではなく、キャッシング枠が付けられたクレジットカードなども対象として考えられます。他社からの借入額はそれほど多くなくても、「借入できる先がある」という点が審査落ちの原因となります。

過去に滞納の記録がある

いわゆる「ブラックリスト」という状態ですが、信用情報に自己記録があると「返済してくれないかもしれない」と思われて、審査に落ちる可能性が高いです。

信用情報とは、個人の現在や過去のローン等の契約や利用履歴になります。個人が今までで利用したクレジットやローンは、どこの金融機関でも一定期間、個人信用情報機関に記録されます。個人信用情報機関は3機関あります。

- 日本信用情報機構(JICC)

- シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

他社だろうが過去に長期延滞などの記録があった場合、返済能力がないとみられて審査に落ちます。これを俗に「金融事故」や「信用情報に傷がある」「ブラックリストに載った」などと表現することがあります。(実は、ブラックリストなどというリストは存在しません)

もし過去にクレジットカードや他のカードローンで返済が遅れてしまったことがある人は、完済してから5年経ってから申し込んだ方が安全です。

支払事故の記録は5年保管されますので、5年経ったら記録がきれいになるからです。

カードローンやクレジットカードだけではなく、奨学金返済の滞納も支払事故とされるため要注意。他にも携帯電話端末の分割料金が滞納したことがある人なども、カードローンや金融商品の審査落ちの原因になります。

また、カードローンの申し込みを短期間に何社にもした場合も、お金に困窮していて返済が難しいのではないかと判断されて審査に落ちることがあります。

他社借入件数と金額に関しては、もし他社への借金があれば自社分の返済は難しいのではないかと判断されて、信用情報に傷がなくても審査に落ちます。特に金額が総量規制ギリギリの場合は、まず審査に通ることは難しいです。

総量規制とは、貸金業法第13条2にある貸金業者は個人の年収の1/3を超える金額を貸してはいけないとされる内容のことを指します。(過剰貸付けの禁止)これは、他社借入分も含みます。例外や対象外はありますが、法律で取り決められているため基本的に総量規制に該当する場合は審査に落ちます。

転職したばかり

滞納もしていないし、他社からの借り入れもないのに審査に落ちてしまったという場合、勤続年数が短いことが可能性として考えられます。

無職の人がパートやアルバイトを始めた時も、一応在職していれば申し込みは可能になるのですが、仕事を始めて1ヶ月程度だと落ちてしまうかもしれません。

転職を繰り返していることが分かれば、収入が不安定だという理由で審査落ちの原因になる可能性があります。信用情報には勤務先などの情報まで記録されているため、転職したばかりだということもすぐに判明してしまうのです。

最低でも半年以上、できれば1年以上同じところで勤めてから申し込んだ方が、審査通過の可能性は高まるでしょう。

審査に落ちたら再申し込みは可能

たとえ審査に落ちたとしても、再度申し込むことは可能です。ただし、前回審査に落ちた理由が解消されていないと、また落ちてしまうことになります。

- 勤続年数が長くなった

- 収入が増えた

- 信用情報がクリアになった

- 他社の借り入れを解消した

など、審査に落ちたであろう理由を改善してから申し込むようにしましょう。

2回目だからといって審査が厳しくなることはありませんので、その点は心配しなくても大丈夫です。

ただし審査落ちの原因を改善しないまま他社の審査に申し込んだり、原因が分からないまま「期間が経ったから」と「再申し込みするのは控えましょう。

他社申込の履歴があると審査で印象が悪くなりますし、原因が解消しなければたとえ半年前の申し込み履歴が消えたとしても、審査に不利になります。

また、審査落ちの原因を解消した場合でも、同じ会社に2回申し込んだ場合は、信用情報から記録が消えてもカードローン会社内の記録にはずっと申込履歴が残っている可能性があるため注意しましょう。

アコムの審査を通過するために注意すべきこと

アコムの審査をスムーズに通過するために、審査でチェックされる部分についての対策を重点的に行なっていきます。

入力内容は正確に、間違いないように!

入力ミスが原因で、審査に落ちてしまうこともあるのです。万が一、住所や勤務先電話番号などを間違えて入力してしまうと、本人確認書類と合わない、在籍確認ができないということになり、審査には通りません。

入力した項目はひとつひとつ指差し確認をして、全て正しい内容で申し込むようにしましょう。

初歩的なことですが、とても大切なことです。

借り入れ希望額はなるべく低くする

借りられる金額は年収の3分の1という決まりがあります。これを総量規制と言います。

年収が300万円の人は、100万円までしか借りることができません。

裏を返せば年収300万円でも100万円までなら借りることはできますが、だからといって最初から100万円を貸してもらえるかというと、それは難しいでしょう。

本当に滞りなく返済してくれるのか、まだ信頼度が高くない状態で100万円もの融資を簡単にしてくれるところはありません。

最初から高額な融資額を希望すると、「そんなにお金に困っている人がきちんと返してくれるだろうか?」と返済能力を疑われます。

借り入れ希望額は年収の3分の1と言わず、できるだけ低く、本当に必要な分だけにしておきましょう。

年収や職業に不安がある状態にもかかわらず、高額の借入を希望してしまうと、それが原因で審査落ちしてしまう可能性もあります。特に他社からの借入がある人ほど、返済能力に疑問を持たれやすいため、希望額は低めに申請しましょう。

他社の借入はきちんと整理してから申し込む

他社ですでに借り入れがある人は、なるべく金額を減らしてから申し込みます。完済するのが理想ですが、難しければ1社でも少なくしましょう。

他社からの借入がある状態が審査落ちの原因になりやすいのは、消費者の借り過ぎを防ぐための安全措置でもあります。ちなみに現在は他社借入がない状態でも、過去に延滞した記録があれば審査落ちの原因になることもあります。

他社の借入を整理しているのに審査落ちしてしまったという人は、過去の他社ローンの利用状況も自分でチェックしてみると良いでしょう。また、アコムが保証業務を行っている「バンクイック」「セブン銀行カードローン」などでの借入は審査に影響を及ぼしやすいため要注意です。

初めてでも使いやすい!アコムのメリット

アコムは審査の早さに定評があり、返済日が柔軟に設定されているなど、借りてからの使い勝手も良いカードローンです。

30日間無利息期間がある

アコムの利用が初めての人には、30日間の無利息期間がついています。

この間に借りた分に関しては利息がつきません。たとえば5万円借りて10日で一度返済し、さらに5万円返して10日で返したとすると、二度とも利子がつかないことになります。

30日間をすぎて残高が残っていたら、その残高について利子がつくことになります。

契約の翌日から30日間がスタートしますので、1日も無駄にしないためには、本当に借りる必要が生じてから借りるようにしてください。

ちなみに同様に大手消費者金融カードローンのSMBCモビットでは無利息期間サービスがありません。この点でみると、無利息期間はアコムのかなり大きなメリットですよね。

返済期日の自由度が高い

アコムの返済日は柔軟に設定されており、返済期日を自分で選ぶことができます。

- 毎月決まった日にちまでに返済する

- 35日ごとに返済する

- 毎月6日に口座振替で返済する

1.は、希望した日にちまでに返済していく方法です。口座振替ではなく、自分の都合の良い時に返済したい人に向いています。

ただし、期日の15日以上前に返済してしまうと、前月の追加分扱いになってしまい、次の返済日までに再度返済しなくてはならないので気をつけましょう。

2.は借り入れの35日後が1回目の期日、その後は返済した翌日から数えて35日ごとに返済日がやってきます。

返済を忘れたくない人は3.の口座振替が良いでしょう。

女性専用ダイヤルもある

アコムには「働く女性のカードローン」もあります。

女性専用ダイヤルがあるのでわからないことも聞きやすいですし、返済方法なども相談しやすいでしょう。女性の利用者はのべ250万人をこえています。

アコムのデメリット

審査も早いですし、女性も借りやすいアコムですが、デメリットと感じる部分がないわけではありません。

利用者の口コミを見るとこのようなデメリットがあります。

目的別ローン、銀行カードローンよりは金利が高い

初めて借りる時は借り入れ金額も低いため、最高金利が適用されることが多いです。

アコムの最高金利は18.0%なので、たとえばマイカーローン、教育ローンなどの目的別ローン、銀行カードローンと比較すると高く見えます。

しかしアコムのカードローンは使途は自由ですから好きなことに使えますし、最短20分融資も可能というメリットがあります。

銀行カードローンは即日融資はできないので、急いでいる人にとってはアコムの方が便利でしょう。

また、無利息期間を上手に使えば実質的に金利を下げることは可能です。

無利息期間はプロミスでも30日間あります。こういったキャンペーンなどを上手く利用したいところですね。

アコムでできるだけ早く融資を受ける方法

アコムは審査が最短20分ですが、どうしても早く借入したいという方へ、できるだけ早く融資を受ける方法をご紹介します。

手順を把握して申し込むことが大切です。

WEBから申し込む

公式サイトにも書いてあるのですが、WEBから申し込むのが一番早い方法です。24時間、365日受け付けているので、来店するよりも早いです。

審査結果がメールで送られてきますので、そのメールで契約手続きができます。

自動契約機むじんくんにカードを取りに行く

契約手続きと並行して、お近くの自動契約機むじんくんにカードを取りにいきましょう。

審査通過の連絡が来たら、忘れずにカードを郵送ではなく自動契約機(むじんくん)で受け取るよう指定しましょう。郵送で受け取ると時間がかかる上に、周りにバレる原因にもなるので注意してください。

アコムはやばい?噂の真相を口コミから見る

アコムがやばいとか、怖いといった声を耳にすることがあるかもしれませんが、それは誤ったイメージです。

実際に利用した人の声を聞くと、何も怖いことはないということがわかるでしょう。

本当のところはどうなの?と気になっている方のために、良い口コミ・良くない口コミ、両方ご紹介しましょう。

審査も早かった!良い口コミ

審査が早いというのはやはり本当です。30〜40分ほどで借りられたという声が多くみられました。

公式サイトにはWEBから申し込み、自動契約機むじんくんでカードを受け取るのが一番早い方法だと書いてありますが、いろいろと質問しながら手続きを進めたい人も多いようで、最初から自動契約機むじんくんで申し込みをしたという人もいました。

「30日間の無利息期間があるということで、アコムを選びました。一時的にお金が必要になって5万円借りましたが、1週間後に返済したので利息がつきませんでした。元本だけの返済で済んでありがたかったです。」

「とにかく急いでお金を借りたかったので、スピード重視でアコムに申し込みました。カードを受け取るまでだいたい40分くらいでしたので、本当にすぐに借りられて助かりました。」

「カードローンはわからないことだらけで不安でした。返済はどのようにしたら良いのかなど相談したいことがいろいろあり、電話をしてみたのですが、夜でも丁寧に対応してくれました。説明がわかりやすかったので、アコムに決めました。」

意外と審査時間がながかったなど良くない口コミ

良くないクチコミがないわけではありませんが、それは「アコムやばい」「アコム怖い」というものではありません。

思ったよりも審査に時間がかかったとか、希望の融資額ではなかったなどの内容でした。

「審査が最短30分と書いてあったのに、数時間かかりました。審査に何か問題があったのかもしれませんが、もっと早く借りられると思っていたので、実際にはかなり時間がかかるケースもあるんだなと思いました。」

「銀行カードローンと比べると、18.0%という金利はやはり高いなと感じました。ただ、融資のスピードはとても早かったですし、30日間の無利息期間もあったので、その点は良いと思いました。

「融資限度額が800万円となっていたのでそこまで借りられるのかと思ったが、限度額がかなり低かった。」

ちなみに、SMBCモビットではWEB完結申込が可能で、家にいながらでもカードレスで最短即日融資を受けることができます。

アコムは安心して利用できる消費者金融

アコムは消費者金融の中でも老舗、大手の金融機関です。やばい、怖いと思っている人は、一昔前の「サラ金」のイメージを持ってしまっているか、闇金と混同しているのではないでしょうか?

アコムは貸金業法という法令にのっとって運営されている正規の金融業者であり、テレビのドラマで見るような違法な取り立てをすることは絶対にありません。

そもそも、その人が返せないような金額を貸してくれることもありません。年収を見て、返済できる範囲内でしか貸してくれませんので、借りるたびに雪だるま式に利息の支払いが増えていくというようなこともないでしょう。

もちろん、滞納をすれば督促はされます。一時的なもので、すぐに返済するなど適切な対応をすれば何ら問題は起きません。

滞納を続ければ、督促状が督促状が送られてきますし、新たな融資が受けられなくなる可能性があります。また、遅延損害金も発生するので、なるべく早く返済した方が良いでしょう。

しかしこれらは貸金業として当然の対応であり、アコムが特段厳しいわけではありません。普通に使っていれば何の問題もなく、アコムは初めての人でも安心して利用できるカードローンです。

アコム に今すぐ申込む

どうすればアコムで最速融資を受けられる?審査時間と審査のポイントは

アコムでは、大きな特徴として最短20分融資が可能となっています。しかし急いでいる時は、早いといってもどのタイミングになるのか、また本当にその日に借りられるのか不安になるものです。

実際にアコムの審査は時間にしてどれくらいかかるのかは、申し込みしてみないとわからないのが現状です。とはいえ、少しでも早く借りられるように対策を練ることはできます。

30分審査に借り入れ60分はあくまで最短!当たり前の時間ではない

まずは、アコムの審査時間について勘違いしないよう気をつけることがあります。それは、アコムでは「よくある質問」に審査時間についての説明がありますが、その内容によれば、インターネットで申し込みすると最短で30分で審査、60分ほど借り入れが可能となっています。

アコムは審査が早いとされることから、この最短の表記に自分もその時間で手続きできると思いがちですが、そうではありません。もちろん審査がスムーズにいき、最短で借り入れできる可能性もありますが、これはあくまで最短時間です。

申し込みした人全員がその時間で借り入れまでできるわけではありません。その日中は可能だとしても、多いのは数時間から半日というパターンのようです。

ちなみに金利が低いと人気の銀行カードローンは、即日融資ができません。これは、銀行で過去にあった様々な問題により、審査時に警察庁のデータベース照会の義務が生じて時間がかかるようになったことが一因になります。

受付時間は申込方法で違う。時間が限られている申込方法は注意する

その日中の融資が可能でも申込方法により受付時間が違うため注意が必要で、審査や手続きにかかる時間に違いが発生することもあります。

| 申込方法 | 受付時間 |

|---|---|

| インターネット (パソコン・スマートフォン) |

24時間365日 |

| 電話 | 24時間365日 |

| 自動契約機むじんくん | 9:00~21:00 (年中無休:年末年始は除く) |

基本的な対応はこのような時間帯になっているものの、24時間対応でも審査の回答はタイミングや審査の内容により翌日以降になる可能性があります。

郵送の場合は、明確な対応時間はありませんが、電話で問い合わせすれば対応は早くなり、最短で翌日には郵便物が届きます。ただし、地域により郵便物の配送時間が違い翌日到着は絶対ではないため、郵送の方法は時間に余裕がある人向けになります。

その際、郵送ではバレ対策として封筒の送付社名の記載は「ACサービスセンター」となっていてアコムとわからないようにしていますが、家族が封筒を勝手に開ける場合は、この対策は効果がないかもしれません。

アコムでできるだけ早く融資を受けるために気をつける点やポイントについて

アコムは24時間申し込みができますが、夜遅くなど申し込みのタイミングによってはその日のうちに審査をしてもらえないこともあります。そのため、できるだけ早く融資を受けられるよう、受付時間だけでなく対応時間や行動にも注意しなくてはいけません。

| 申込方法 | できるだけ早く融資を受けるポイント |

|---|---|

| インターネット | 契約手続きを「契約手続きのお願い」メール送信日の22:00までに行う |

| 電話 | 18時以降の申し込みは審査回答が翌日 |

| 自動契約機むじんくん | 営業時間内に申し込み、契約手続きが必要 |

申込方法により審査の回答や契約手続きなどのタイミングが異なるため、わかりにくいかもしれません。一番間違いないのは、午前中に申し込みすることです。

また、できるだけ早く融資を受けるための申込方法としては、24時間対応のインターネットまたは電話の方がおすすめです。

↓

審査回答メールからの契約手続き

↓

インターネットで振り込み手続き

最短時間の通りにはいかないかもしれませんが、審査回答が遅くて心配な時は、審査の状況を電話で問い合わせることができます。インターネットでは審査状況は確認できません。

インターネットを使って振り込みで借り入れする場合、他の銀行でも振込可能ですが、以下の銀行ならば早く振り込みをしてもらえます。

- 楽天銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- 三井住友銀行

- みずほ銀行

ただし楽天銀行以外は、土日祝日の20:00以降は翌日の9:30以降の振り込みになってしまいます。また、それ以外の銀行は平日の14:30または17:30以降と土日祝日は、翌営業日の振り込みになってしまいます。

他に銀行全体として深夜の23:50~0:10と月曜日の1:00~5:00は、メンテナンスにより利用できなくなることが多いです。

電話でも振り込みをお願いすることはできますが、時間帯が平日の0:10~14:00まででなければ、その日のうちに振り込みしてもらうことはできません。また、振り込みでの借り入れの場合、カードは郵送で届く形になります。

カード発行を行いたい場合は、審査回答後の手続きを自動契約機むじんくんで行えば可能です。その場合、自動契約機むじんくんの営業時間内に行わなければいけません。カード発行されれば、アコムATMまたは提携やコンビニATMで借り入れができます。

申し込みから自動契約機むじんくんで行う場合は、営業時間が21:00までです。

アコム側としてはできるだけ早く融資を受けるための方法として、インターネットまたは電話で申し込みし、自動契約機むじんくんで契約手続きをする方法をおすすめしています。

また、審査をスムーズにすませられるよう、前もって準備したり気をつけることも大切です。

- 受付時間ギリギリの申し込みを避ける

- 提出書類を事前に用意しておく

- 申込内容の記載ミスをしないように気をつける

- 借入希望額は多めに記載しない

例えば提出書類を用意しておかないと、書類を探し出すのに時間がかかってしまうことになります。前もってできることを準備しておくだけでも余計な時間がかからずにすみ、早く審査が進むことに繋がります。

土日のその日中の審査は可能?アコムの土日祝日の受付や対応について

アコムは、上記の申込受付時間をみてわかるように、申込方法によっては土日でも対応可能となっています。振り込みでの借り入れも銀行により対応が可能です。アコムは、土日祝日でも申し込みをして審査をしてもらうことはできるのです。

アコムの審査に落ちてしまった。そんな時は今後どうすればいいのか

カードローンには審査があるため、アコムでも審査に落ちる人はいます。審査に落ちた場合、明確な理由は教えてもらえないことは上記しました。また、審査でチェックされる項目では審査に落ちるような内容も説明しました。

審査落ちの理由はわからないため絶対とは言えませんが、今まで説明した点を踏まえて改めて整理すると、このような人が審査に落ちる、または落ちやすいといえます。

- 無職

- 収入が不安定

- 申込理由がギャンブル

- 属性の内容がカードローン会社の基準に満たない

- 信用情報に金融事故情報が記録されている

- 他社借入件数や金額が多い

- 総量規制に引っ掛かってしまう金額の借り入れがある

- 立て続けに何社にもカードローンの申し込みをしている

- 審査に通るように嘘の内容で申し込みをした

これらが全てではありませんが、心当たりがある人は要注意です。また、中には過去の延滞の記憶がないなど、自分では気づかないこともあるかもしれません。

アコムの審査落ちの原因が気になるのであれば、個人信用情報機関に情報開示を依頼するのもおすすめです。信用情報の開示請求を行うと、いつ・どのような契約をしたのか、その支払い状況等を客観的に確認できます。

次にアコムに再度申し込む場合も、他社に申し込む場合も、開示請求をしてからの方が対策を立てやすいでしょう。

アコムは審査に落ちても再申し込みが可能だが時間を空けた方がいい

いずれにせよ、どの人も審査に落ちたらそのままというわけにはいかないでしょう。

今後どうすればいいのかは、明確な理由はわらなくても何が原因で審査に落ちたのか、推測して対策を講じることは大切です。審査に落ちた場合の理由は教えてもらえないため、完全な対策を講じることはできませんが、できることは先にしておくといいです。

例えば、他社にある借金を全額は無理でも少しでも多く返済するなど、審査に落ちやすい状況を改善するようにしましょう。

個人信用情報機関に金融事故情報が記録されているなど、状況を変えるのに時間がかかる場合は、大手消費者金融とは別の審査判断をする中小消費者金融の方がおすすめです。

立て続けにカードローンに申し込みするのは、お金に困っていると判断されて審査に落ちるリスクが高いため、一定期間をおいてから申し込みするようにしましょう。

属性が低いことが理由として想定される場合、例えば転職したばかりも審査に落ちやすいため、ある程度働いてから申し込みした方がいいです。カードローンの申し込みの記録も個人信用情報機関に半年間記録が残るため、できれば半年は期間を空ける方が審査に通る可能性が上がります。

再度の申込先ですが、対策をして改めてカードローンに申し込みをする場合、もう一度同じアコムに申し込みをしてもいいのかという疑問もあるはずです。

アコムに再度、申し込みすることはでき、条件や状況が良くなっていれば審査に通る可能性はあります。実際に審査に通ったという声も口コミにはありました。

いずれにせよ、慌てて申し込みして失敗はしないようにしっかりと対策は行っておきましょう。

アコムの審査はしっかり準備をして申し込みすれば大丈夫!

アコムは審査が早く、WEBで申し込んでから審査結果が来るまで最短で30分です。契約手続きを含めても最短60分で借りられますので、急いで融資してほしい人には強い味方となるでしょう。

公式アプリがありますので、振込キャッシングも利用可能。最短1分で口座に振り込んでくれますので、休みの日や夜に「残高が足りない!」と気づいた時も安心です。

アコムの利用が初めての人は30日間の無利息期間が使えますので、上手に使って返済額を抑えましょう。

女性のための専用ダイヤルもありますので、わからないことがある時も聞きやすいです。

コールセンターの対応も丁寧で、わからないことを聞きながら手続きしたという口コミも多くみられました。アコムはユーザーの立場に立って丁寧な対応ができるカードローンですので、初めての人でも安心して利用できるでしょう。

アコム以外のカードローン即日も是非ご検討ください。

お金を借りる方法についても、当サイトでは様々紹介しています。あなたの希望や条件に合った方法を探してみてください。